Информационное обеспечение анализа финансовых

Методика анализа финансовых результатов от реализации

Характеристика предприятия, основные виды деятельности

Анализ дебиторской и кредиторской задолженности, а так же

Анализ показателей финансово – хозяйственной деятельности за 2009 год

Анализ основных видов деятельности предприятия

Задачи на 2010г. по основным видам деятельности предприятия

Навигация

Информационное обеспечение анализа финансовых

Оперативный финансовый анализ коммерческой организации и пути укрепления ее финансового состояния

95373

знака

25

таблиц

6

изображений

1.2 Информационное обеспечение анализа финансовых

результатов

Результативность анализа хозяйственной деятельности во многом зависит от правильной его организации, которая должна соответствовать ряду требований. Она должна носить научный характер, строиться на плановой основе, основываться на новейших методиках, обеспечивать действенность и эффективность аналитического процесса.

Важным условием, от которого зависит действенность и эффективность экономического анализа, является планомерный характер его проведения. Поэтому на каждом предприятии вся работа по проведению анализа должна планироваться, для чего составляются комплексный план аналитической работы предприятия и тематические планы.

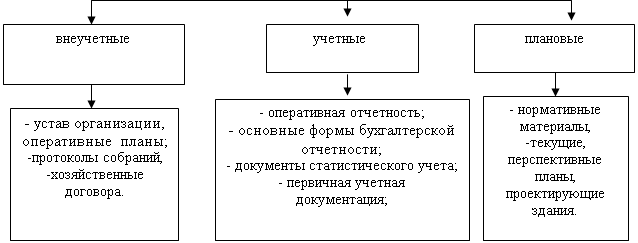

Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используется не только экономические данные, но и техническая, технологическая и другая информация. Все источники данных для анализа делятся на нормативно-плановые, учетные и внеучетные.

К нормативно – плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера − это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования.

Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», форма №3 – «Отчет о движении капитала», форма №4 – «Отчет о движении денежных средств», форма №5 – приложение к бухгалтерскому балансу, и другие данные [3, с. 30].

Данные статистического учета и отчетности представлены во внутриведомственных и унифицированных формах статистической отчетности. Статистическая отчетность собирается и обрабатывается для обеспечения информацией, необходимой для анализа состояния развития различных отраслей экономики, для принятия управленческих решений. Данные статистической отчетности используются для выявления экономических закономерностей, тенденций на отраслевом и народнохозяйственном уровне.

Наряду с данными учетными источниками информации используются ежегодные выборочные обследования в различных отраслях хозяйства.

В современных условиях возрастает объем информации, получаемой из внеучетных источников.

Внеучетные источники информации − это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия.

К внеучетным источникам информации относятся [10, с. 230]:

1) нормативные акты и документы в виде законов, указов, постановлений правительства и местных органов власти, приказов вышестоящих органов управления;

2) материалы ревизий, аудиторских и налоговых проверок;

3) решения собрания коллектива, совета трудового коллектива;

4) материалы радио, печати, телевидения, интернета и т. д.;

5) соглашения и решения арбитража и судебных органов;

6) материалы официальной переписи с финансовыми,

кредитными, страховыми учреждениями;

7) материалы специальных обследований на отдельных рабочих местах;

8) материалы периодических и специальных изданий, конференций.

Не меньшее значение в организации анализа имеет его методическое обеспечение. От того, какие методики анализа используются на предприятии, зависит его результативность. Особое значение имеет разработка собственных или адаптация готовых компьютерных программ анализа, позволяющих оперативно и комплексно исследовать результаты хозяйственной деятельности с использованием экономико-математических методов.

Сравнение, как один из способов познания, наиболее широко используется в экономическом анализе и в анализе финансовых результатов в частности. Сущность его состоит в сопоставлении однородных объектов с целью выявления черт сходства либо различий между ними. С помощью сравнения выявляется общее и особенное в экономических явлениях, устанавливаются изменения в уровне исследуемых объектов, изучаются тенденции и закономерности их развития. В анализе применяются следующие типы сравнений [6, с. 56]:

- сравнение фактически достигнутых результатов с данными прошлых периодов;

- сопоставление фактического уровня показателей с плановыми показателями;

- сравнение с утвержденными нормами расхода ресурсов;

- сравнение с лучшими результатами;

- межхозяйственный сравнительный анализ;

- сравнение со среднеотраслевыми данными или средними по министерству, объединению, концерну и др.;

- сравнение параллельных и динамических рядов;

- сравнение разных вариантов решения экономических задач;

- сопоставление результатов деятельности до и после изменения какого-либо фактора или производственной ситуации.

Сопоставимость показателей в ряде случаев может быть достигнута, если вместо абсолютных величин применить средние или относительные величины. В некоторых случаях для обеспечения сопоставимости показателей используются поправочные коэффициенты.

Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях.

Абсолютные показатели отражают количественные размеры явления в единицах меры, веса, объема, продолжительности, площади, стоимости и т.д. безотносительно к размеру других явлений.

Относительные показатели показывают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. В анализе хозяйственной деятельности используются разные виды относительных величин: пространственного сравнения, планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

Относительная величина пространственного сравнения определяется сопоставлением уровней показателей, относящихся к различным объектам, взятым за один и тот же период или на один момент времени.

Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году или к среднему его уровню за три-пять предыдущих лет. Относительная величина выполнения плана – отношение между фактическим и плановым уровнем показателя отчетного периода, выраженное в процентах.

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах.

Относительные величины динамики могут быть базисными и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным периодом, а в другом – уровень показателя следующего периода относится к предыдущему.

Показатель структуры – это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес отдельных видов продукции в общем объеме производства, удельный вес управленческого персонала в общей численности работников предприятия.

Относительные величины координации представляют собой соотношение частей целого между собой, например, активной и пассивной части основных производственных фондов, собственного и заемного капитала, основных и оборотных средств т.д.

Относительными величинами интенсивности называются те, которые характеризуют степень распространенности, развития какого-либо явления в определенной среде, например, степень заболеваемости населения, процент рабочих высшей квалификации и т.д.

Относительные величины эффективности – это соотношение эффекта с ресурсами или затратами, например, прибыль на рубль затрат, на рубль выручки, на одного рабочего и др.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в анализе для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т.е. одним числом характеризуют всю совокупность объектов. Например, средняя зарплата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих. С помощью средних величин можно сравнивать разные совокупности объектов, например, районы по уровню урожайности культур, предприятия по уровню оплаты труда и т.д. Широкое применение в экономическом анализе находит группировка информации – деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

Любые результаты аналитического исследования деятельности предприятия в целом или его сегментов должны быть оформлены соответствующими документами. Это может быть аналитический отчет (пояснительная записка), справка, заключение.

Аналитический отчет (пояснительная записка) обычно составляется для внешних пользователей. Если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки или заключения. Содержание аналитического отчета должно быть достаточно полным.

Содержание справки или заключения по результатам анализа, в отличие от пояснительной записки, может быть более конкретным, акцентированным на отражение недостатков или достижений, выявленных резервов, способов их освоения. Здесь может быть опущена общая характеристика предприятия и условий его деятельности.

Наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты анализа в динамике.

Похожие работы

... не столько наличие несоответствий в объеме активов и пассивов по срокам, сколько уровень этого несоответствия по отношению к общим обязательствам, а также динамику таких несоответствий. Финансовый анализ коммерческого банка относится к числу наиболее актуальных методологических проблем современного банковского дела. Методы анализа и оценки деятельности кредитной организации общеизвестны, однако ...

... связи между различными статьями, разделами или группами. Метод коэффициентов нужен для контроля достаточности капитала, уровня ликвидности, размера рискованности операций. Индексный метод достаточно распространенный метод в статистике. В финансовом анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка Метод элиминирования – ...

... его историческая эволюция и перспективы развития; - анализ финансового состояния ОАО «Электротерм»; - планирование финансовой стратегии этого предприятия. 1. История И ПЕРСПЕКТИВЫ развития финансового анализа в России 1.1. История развития финансового анализа в России Теория, методология, методика, способы и приемы финансового анализа складывались постепенно. Аналитико-синтетический ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

0 комментариев