Навигация

Оценка финансово-экономического состояния предприятия

26532

знака

1

таблица

0

изображений

2. Оценка финансово-экономического состояния предприятия

Финансовое состояние предприятия является следствием всех аспектов его деятельности.

Анализ финансового состояния предприятия осуществляется по достаточно большому набору обобщающих и локальных показателей, которые могут варьироваться в зависимости от специфики предприятия, целей анализа и прочих факторов.

Обобщающие показатели оценки финансового состояния предприятия характеризуют:

- ликвидность;

- привлечение заемных средств;

- оборачиваемость капитала;

- прибыльность.

В таблице 1. представлены основные показатели для оценки финансово-экономического состояния по данным бухгалтерской отчетности и приведены оптимальные значения этих показателей.

Задача. Выполнить оценку финансово-экономического состояния фирмы за один год по исходным данным «Бухгалтерского баланса» (Форма №1), «Отчета о прибылях и убытках» (Форма №2), «Отчета о движении денежных средств» (Форма №4) (Приложение №5).

1. Вычислить показатели

a) ликвидности;

b) финансовой устойчивости;

c) деловой активности;

d) рентабельности.

И сравнить их с нормативными значениями

Все расчеты представить в таблице

2. Сделать выводы о финансовом состоянии предприятия

| Наименование коэффициента | Формула расчета | Оптимальное значение | Расчетное значение | ||

| 1. ОЦЕНКА ЛИКВИДНОСТИ |

| ||||

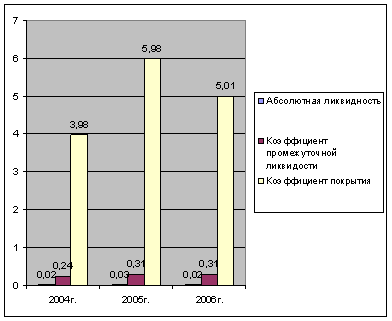

| 1.1. Коэффициент текущей ликвидности (покрытия) | (строка 290 формы №1 – строка 230 формы №1) / строка 690 формы №1 | 2-2,5 больше 1 | (25917 - 2112) / 33888 = 0,7 | ||

| 1.2. Коэффициент критической ликвидности | (строка 290 формы №1 – сумма строк 210, 220, 230 формы №1) / сумма строк 610, 620, 630, 650, 660 формы №1 | 0,7-1,0 | (25917 – 8361 – 3115 - 2112) / 25478 = 0,48 | ||

| 1.3. Коэффициент абсолютной ликвидности | Сумма строк 250, 260 формы №1 / сумма строк 610, 620, 630, 650, 660 формы №1 | 0,2-0,4 | 12329 / 25478 = 0,48 | ||

| 2. ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ |

| ||||

| 2.1. Коэффициент автономии | Сумма строк 490, 640 формы №1 / строка 700 формы №1 | Больше 0,5 | (16106 + 8410) / 50765 = 0,48 | ||

| 2.2. Соотношение собственных и заемных средств | Строка 490 формы №1 / (сумма строк 590, 690 формы №1) | Больше 0,7 | 16106 / (771 + 33888) = 0,46 | ||

| 2.3. Коэффициент финансовой устойчивости | Сумма строк 490, 590, 640 формы №1 / строка 700 формы №1 | (16106 + 771 + 8410) / 50765 = 0,49 |

| ||

| 2.4. Коэффициент обеспеченности оборотных активов | (Сумма строк 490, 640, 650 формы №1 – строка 190 формы №1) / строка 290 формы №1 | 0,3-0,4 больше 0.1 | (16106 + 8410) / 25917 = 0,95 |

| |

| 2.5. Коэффициент маневренности собственного капитала | (Сумма строк 490, 590, 640 формы №1 - строка 190 формы №1) / сумма строк 490, 590, 640 формы №1 | 0,2-0,5 | (16106 + 771 + 8410 - 24848) / (16106 + 771 + 8410) = 0,02 |

| |

| 2.6. Коэффициент платежеспособности | (Остаток денежных средств организации на начало года + общая сумма полученных денежных средств за год) / общая сумма израсходованных денежных средств за год | (1674120 + 4367851 + 940017 + 247456) / (7765227 + 467680 + 358670 + 534255) = 0,79 |

| ||

| 3. ОЦЕНКА ДЕЛОВОЙ АКТИВНОСТИ |

| ||||

| 3.1. Коэффициент оборачиваемости активов (в оборотах) | Строка 010 формы №2 / 0,5 × (строка 300 н.г. + 300 к.г. формы №1) | 4621620 / 0,5 × (44202 + 50765) = 97 |

| ||

| 3.2. Оборачиваемость активов (в днях) | 0,5 × (строка 300 н.г. + 300 к.г. формы №1) ×360 / строка 010 формы №2 | (0,5 × (44202 + 50765) × 360) / 4621620 = 3,7 |

| ||

| 3.3. Оборачиваемость производственных запасов | Строка 010 формы №2 / 0,5 × (строка 210 н.г. + 210 к.г. формы №1) | 4621620 / 0,5 × (7430 + 8361) = 585 |

| ||

| 3.4. Оборачиваемость производственных запасов (в днях) | 0,5 × (строка 210 н.г. + 210 к.г. формы №1) ×360 / строка 010 формы №2 | (0,5 × (7430 + 8361) × 360) / 4621620 = 0,61 |

| ||

| 3.5.Оборачиваемость денежных средств | Строка 010 формы №2 / 0,5 × (строка 260 н.г. + 260 к.г. формы №1) | 4621620 / 0,5 × (10547 + 12329) = 404 |

| ||

| 3.6. Коэффициент оборачиваемости оборотного капитала | Строка 010 формы №2 / 0,5 × (строка 290 н.г. + 290 к.г. формы №1) | 4621620 / 0,5 × (21259 + 25917) = 196 |

| ||

| 3.7. Коэффициент оборачиваемости собственного капитала | Строка 010 формы №2 / 0,5 × (сумма строк 490, 640 н.г. + 490, 640 к.г. формы №1) | 4621620 / 0,5 × (11450 + 9478 + 16106 + 8410) = 203 |

| ||

| 4. ОЦЕНКА РЕНТАБЕЛЬНОСТИ |

| ||||

| 4.1. Чистая прибыль (ЧП) | Строка 140 формы №2 + строка 141 формы №2 – строка 150 формы №2 | 285256 + 878 – 12569 = 273465 |

| ||

| 4.2. Рентабельность активов по чистой прибыли | Строка 190 формы №2 / 0,5 × (строка 300 н.г. + 300 к.г. формы №1) | 273465 / 0,5 × (44202 + 50765) = 5,76 |

| ||

| 4.2. Рентабельность продаж | Строка 050 формы №2 / строка 010 формы №2 | 54808 / 4621620 = 0,01 |

| ||

| 4.3. Рентабельность полных расходов на продукцию | Строка 050 формы №2 / сумма строк 020, 030, 040 формы №2 | 54808 / (4292013 + 195985 + 78814) = 0,01 |

| ||

| 4.4. Рентабельность активов по прибыли до налогооблажения (ПДН) | Строка 140 формы №2 / 0,5 × (строка 300 н.г. + 300 к.г. формы №1) | 285256 / 0,5 × (44202 + 50765) = 6,01 |

| ||

| 4.5. Рентабельность собственного капитала по ПДН | Строка 140 формы №2 / 0,5 × (сумма строк 490, 640 н.г. + сумма строк 490, 640 к.г. формы №1) | 285256 / 0,5 × (11450 + 9478 + 16106 + 8410)=12,55 |

| ||

| 4.6. Рентабельность собственного капитала по ЧП | Строка 190 формы №2 / 0,5 × (строка 490 н.г. + строка 490 к.г. формы №1) | 273465 / 0,5 × (11450 + 16106) = 19,85 |

| ||

| 4.7. Рентабельность всего капитала по ПДН | Строка 140 формы №2 / 0,5 × (сумма строк 700 н.г. + сумма строк 700 к.г. формы №1) | 285256 / 0,5 × (44202 + 50765) = 6,01 |

| ||

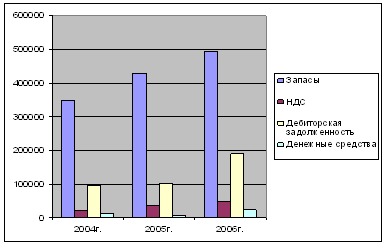

За анализируемый период доля заемных средств в совокупных источниках образования активов увеличилась, что может свидетельствовать о снижении финансовой независимости ООО ТД «Дуслык».

Исходя из таблицы, можно сделать вывод о низкой ликвидности и платежеспособности ООО ТД «Дуслык», что, несомненно, является плохим показателем финансово-хозяйственной деятельности ООО ТД «Дуслык».

Коэффициент покрытия текущих обязательств оборотными показывает, насколько текущие обязательства покрываются оборотными активами организации и характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя в 2007 году свидетельствует о снижении уровня ликвидности активов.

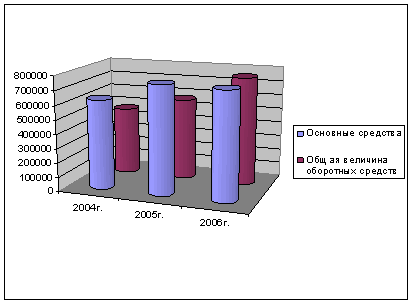

Наличие собственного капитала в обороте является одним из важных показателей финансовой устойчивости организации. В рассматриваемом случае этот показатель отрицателен, что свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов сформированы за счет заемных средств (источников).

Снижение доли собственного капитала в оборотных средствах в 2007 году определяет спад степени обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Коэффициент автономии или финансовой независимости, характеризующий роль собственного капитала в формировании активов предприятия, в 2007 году равен 0,48, что демонстрирует тенденцию снижения независимости.

Проанализировав вышеприведенные показатели можно сделать вывод о слабой финансовой устойчивости ООО ТД «Дуслык», что связано с увеличением доли заемных средств в структуре пассивов.

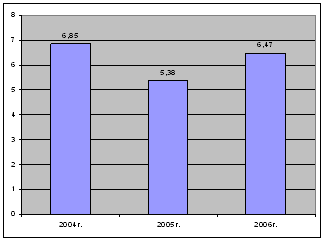

Коэффициент оборотных средств в производстве характеризующий оборачиваемость товарно-материальных запасов организации, также имеет тенденцию к убыванию, что характеризует снижение эффективности производственной и маркетинговой деятельности организации.

Снижение коэффициента оборотных средств в расчетах характеризует уменьшение вероятности возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате непоступления платежей, т.е. степень коммерческого риска снижается. Снижение данного показателя приводит к росту платежеспособности организации.

Можно сделать вывод о том, что для успешной деятельности предприятия следует более оперативно реагировать на конъюнктуру рынка, ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности. Это поможет пополнить собственный оборотный капитал и достичь более оптимальной финансовой структуры баланса.

По данным таблицы, можно сказать, что в 2007 году предприятие ООО ТД «Дуслык» является не рентабельным, так как все показатели низкие.

Рентабельность продаж отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Этот показатель находится на низком уровне, так, всего 1 копейка прибыли получено организацией в результате реализации продукции на один рубль выручки.

Заключение

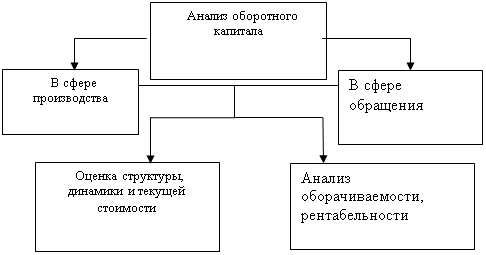

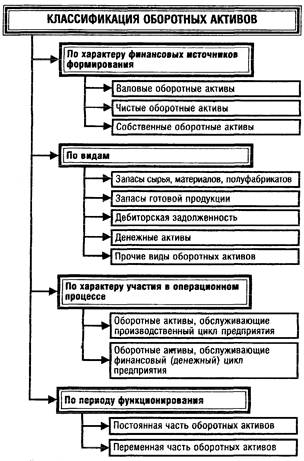

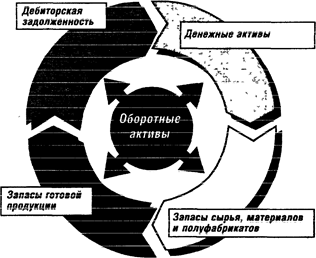

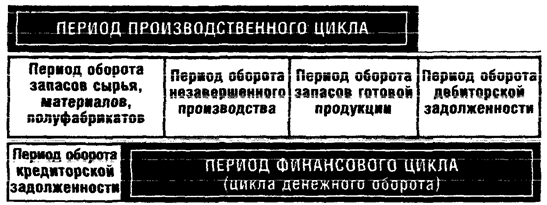

Таким образом, оборотные средства — это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые — в сфере производства, а вторые — в сфере обращения.

Нормирование оборотных средств — основа рационального использования хозяйственных средств предприятия. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия.

На практике применяют три основных метода нормирования оборотных средств: аналитический, коэффициентный и метод прямого счета.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов). Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы устанавливаются по производственным запасам, незавершенному производству, запасам готовой продукции на складе предприятия.

Таким образом, нормирование оборотных средств — необходимое условие определения минимально достаточного объема средств, обеспечивающих эффективную работу предприятия в целом.

Можно сделать вывод о том, что для успешной деятельности предприятия следует более оперативно реагировать на конъюнктуру рынка, ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности. Это поможет пополнить собственный оборотный капитал и достичь более оптимальной финансовой структуры баланса.

Список используемых источников

1. Крум Э.В. Экономика предприятия. – М: РИВШ, 2005. - 152 с.

2. Зайцев Н.Л. Экономика и организации: Учебник для вузов. 2-е изд., переработанное и дополненное. - М: Издательство "Экзамен", 2005. - 624 с.

3. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. 3-е изд., переработанное и дополненное. - М.: ИНФРА-М, 2002. - 601 с.

4. Экономика предприятия: Учебник/ Под ред. А.Е. Карлика, М.Л. Шухгальтера. - М: ИНФРА-М, 2004. - 432 с.

5. Радионов Р.А. Новые подходы к нормированию оборотных средств на предприятии // Финансовый менеджмент. 2005. - №3. - С. 21-33.

6. Паламарчук А.С. Оборотные средства предприятия // Справочник экономиста. 2005. - №3. - С. 27-34.

Похожие работы

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

... состояние расчетов по просроченным задолженностям; ориентироваться на увеличение количества заказчиков; выявлять недопустимые виды задолженностей и т.д. 2.4. Анализ взаимосвязи движения оборотного капитала, прибыли и потока денежных средств. Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс, приложение ...

... Коэффициент соотношения труднореализуемых активов и легкореализуемых : Труднореализуемые активы / ( текущие активы - труднореализуемые активы) 2.2. Финансовые инвестиции в оборотный капитал ООО «Ак-Бидай» Таблица 1 Оценка структуры активов (капитала предприятия наименование алгоритм расчета абсолютное значение финансовых коэффициентов числитель, тыс. руб знаменатель, тыс. ...

0 комментариев