Теоретичні основи обліку необоротних активів

Класифікація необоротних активів для цілей бухгалтерського

Км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн

Організаційно-економічна характеристика підприємства

Метод нарахування амортизації необоротних активів на ВАТ

Документування операцій з основними фондами

Навигация

Метод нарахування амортизації необоротних активів на ВАТ

Облік та амортизація необоротних активів

54977

знаков

1

таблица

0

изображений

3.3. Метод нарахування амортизації необоротних активів на ВАТ

«Модуль»

На підприємстві ВАТ «Модуль» застосовується виробничий метод нарахування амортизації, оскільки він є найбільш зручним у застосуванні при специфіці виробництва даного підприємства.

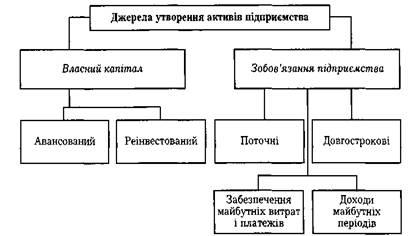

У своїй діяльності ВАТ «Модуль» використовує засоби праці – необоротні активи, до складу яких входять:

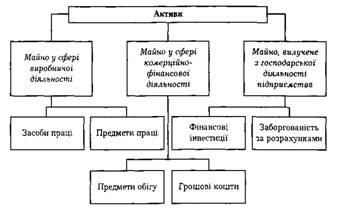

- основні засоби;

- інші необоротні активи; (див. Додаток 5, с. 9)

- нематеріальні активи;

- довгострокові фінансові інвестиції;

- довгострокова дебіторська заборгованість;

- інші;

До них належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншими особами або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більше одного року (або операційного циклу, якщо він триваліший за рік) свою вартість такі активи переносять поступово на витрати підприємства у вигляді амортизації.

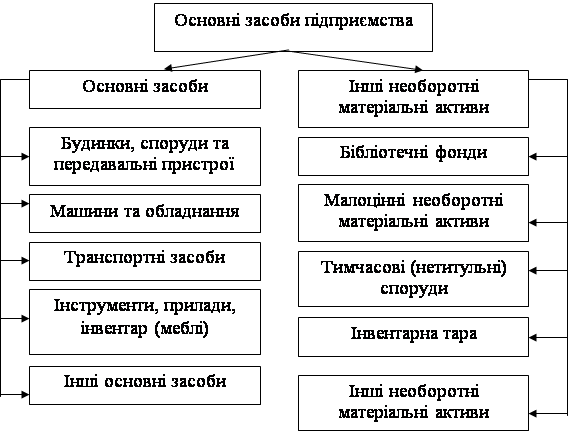

До основних засобів належать:

- земельні ділянки

- кап. витрати на поліпшення земель;

- будинки та споруди;

- машини та обладнання;

- транспортні засоби;

- інструменти, прилади та інвентар;

- робоча та продуктивна худоба;

- багаторічні насадження;

- інші основних засобів.

На ВАТ «Модуль» облік основних засобів та розкриття їх у фінансовій звітності ведеться згідно П(С)БО 7 “Основні засоби” (див. Додаток 8, с. 13).

Первісна вартість основних засобів визначається як фактична собівартість основних засобів у сумі грошових коштів, сплачених при придбанні або створенні необоротних активів.

Основні засоби зараховуються на баланс підприємства за первісною вартістю, яка складається з наступних витрат:

Первісна вартість основних засобів включає:

- суми, що сплачуються постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрати зі страхування ризиків доставки основних засобів;

- витрати на установку, монтаж, налагодження основних засобів;

- інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

До первісної вартості основних засобів на ВАТ «Модуль» не включаються:

- витрати на сплату відсотків за користуванням кредитом при придбанні (створені) основних засобів, повністю або частково за рахунок позикового капіталу;

- адміністративні та інші витрати, які не відносяться безпосередньо до придбання основного засобу або доведення його до стану, придатного до експлуатації.

Переоцінена вартість – це вартість основних засобів після проведення їх переоцінки.

Вартість яка амортизується, представляє собою первісну або переоцінену вартість об’єкта основних засобів за вирахуванням ліквідаційної вартості. (Див. Додаток 2, с. 4).

Ліквідаційна вартість визначається як сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) основних засобів в кінці періоду використання, що передбачений, за вирахуванням очікуваних витрат на ліквідацію (продаж) цього об’єкту.

Справедлива вартість об’єкта основних засобів дорівнює сумі, за якою актив може бути обміняний при здійсненні угоди між компетентними, обізнаними, зацікавленими та незалежними сторонами.

Справедливою вартістю в більшості випадків є ринкова вартість умови тривалого збереження способу господарського використання відповідних об’єктів, тобто використання для ведення одного і того ж або аналогічного виду діяльності.

Залишкова (балансова) вартість основних засобів на ВАТ «Модуль» визначається як різниця між первісною вартістю та сумою нарахованого зносу (амортизації).

Сума очікуваного відшкодування – сума, яку підприємство очікує до відшкодування вартості необоротного активу під час його майбутнього використання, включаючи його ліквідаційну вартість.

Вибуття основних засобів відбувається в результаті наступних операцій:

- продаж за плату в порядку реалізації майна;

- передача за договором дарування стороннім юридичним та фізичним особам;

- списання внаслідок морального або фізичного зносу;

- ліквідація при аваріях, стихійних лихах та інших надзвичайних ситуаціях, викликаних екстремальними умовами;

- в зв’язку з реконструкцією та новим будівництвом

- передачі у вигляді внеску до статутного капіталу інших підприємств;

- з інших причин.

Ліквідація основних засобів з власної ініціативи здійснюється за наказом керівника про призначення ліквідаційної комісії. (див. Додаток 3, с.5).

Виходячи з вище сказаного можна зробити висновок, ВАТ «Модуль» використовує в своїй роботі всі види основних засобів. При їх обліку ВАТ «Модуль» керується методологічними засадами, викладеними П(С)БО – 7, а також іншими нормативними актами. Оцінка основних засобів здебільшого проводиться за вартістю придбання та монтажу для нових засобів або ж ліквідаційною для описуваних.

Похожие работы

... і основних засобів, інформація щодо вибуття основних засобів, а також розкриття інформації про основні засоби у примітках до фінансової звітності. РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ "РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ" 2.1 Первинний облік інших необоротних матеріальних активів Велике значення для управління виробництвом має отримання своєчасної, повної та достовірної і ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев