Теоретичні основи обліку необоротних активів

Класифікація необоротних активів для цілей бухгалтерського

Км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн

Організаційно-економічна характеристика підприємства

Метод нарахування амортизації необоротних активів на ВАТ

Документування операцій з основними фондами

Навигация

Облік та амортизація необоротних активів

Облік та амортизація необоротних активів

54977

знаков

1

таблица

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Зміст

Вступ

Розділ 1. Облік необоротних активів

1.1 Теоретичні основи обліку необоротних активів

1.2 Література та нормативна база стосовно обліку необоротних активів

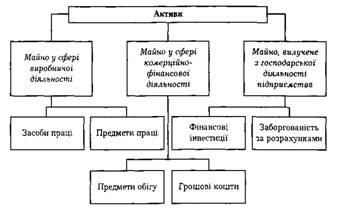

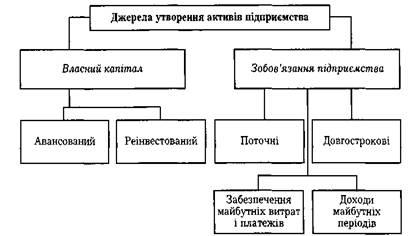

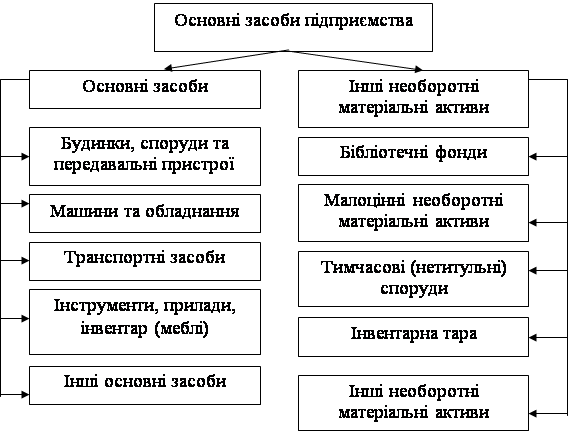

1.3 Класифікація необоротних активів для цілей бухгалтерського обліку

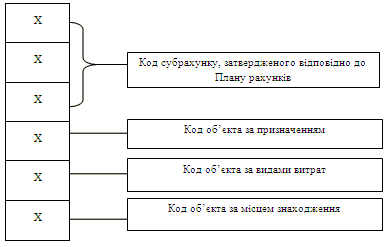

1.4 Синтетичний та аналітичний облік основних фондів

Розділ 2. Амортизація необоротних активів

2.1 Методи нарахування амортизації необоротних активів

2.2 Відображення операцій з необоротними активами в регістрах обліку

Розділ 3. Облік та амортизація необоротних активів на ВАТ «Модуль»

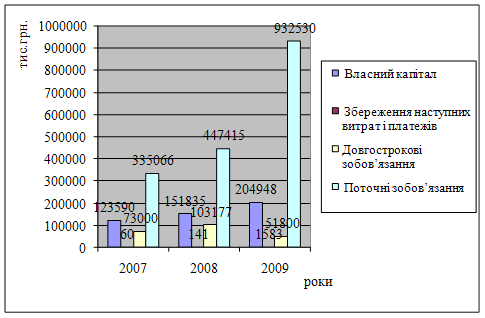

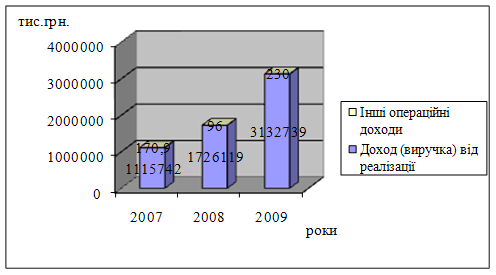

3.1 Організаційно-економічна характеристика підприємства

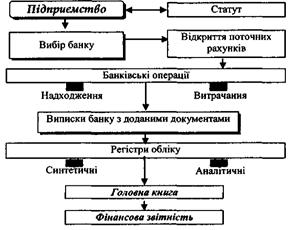

3.2 Організаційні аспекти бухгалтерського обліку на ВАТ«Модуль»

3.3 Метод нарахування амортизації необоротних активів на ВАТ «Модуль»

3.4 Документування операцій з основними фондами

Висновки

Перелік використаної літератури

Вступ

На сучасному етапі розвитку продуктивних сил основні засоби (необоротні активи) , як і раніше, залишаються чи не найголовнішим фактором виробництва. Від рівня технічної озброєності залежать і якість продукції, і продуктивність праці, і навіть показники рентабельності. Сьогодні будь-яке виробниче підприємство використовує досить широку номенклатуру основних засобів. Розвиток основних засобів як знарядь праці, засобів виробництва, призвів до необхідності класифікації їх за спільними ознаками. Основні засоби вимагають чіткого і точного обліку, причому відображаються вони не лише у бухгалтерських реєстрах, а й у фінансовій звітності.

Як відомо, основні фонди завжди були найважливішим при розвитку продуктивних сил та зіграли вирішальну роль у науково-технічному прогресі глобального масштабу. Необоротні активи були і залишаються як знаряддям, так і предметом праці. Вони приймають безпосередню участь при виготовленні продукції. Ткацькі та металообробні верстати, будівлі, транспортувальні засоби – всі ці вкрай необхідні для суспільства речі і є основними засобами. Без них неможливе виробництво та споживання, життя та побут людства без існування всього того що називається основними фондами були б вкрай незручними.

Перші більш змістовні видання про бухгалтерський облік, у тому числі й основних засобів, було видано близько сотні років тому. Створили та видали їх економісти-практики, що досліджували тоді проблеми виробництва та шукали шляхи до його розвитку і раціоналізації. З плином часу змінювались та вдосконалювались критерії оцінювання, вимоги, методи обліку засобів та продуктів виробництва.

Нині існують потужні праці відомих у світі економістів, що займаються питаннями бухгалтерського обліку в Німеччині та США, Індії та Ізраїлі, Великобританії та навіть африканського континенту. Серед провідних учених світу є й українські фахівці, які багато років займаються вивченням специфіки обліку заробітної плати, формування статутних капіталів, тих же основних фондів, яким присвячена дана курсова робота. Деякі з них навіть присвятили розвиткові та вдосконаленню обліку все життя. Найвідомішими на Україні вченими є Ф.Ф. Бутинець, Н.М. Ткаченко, Ю.С. Цал-Цалко, В.В. Сопко та ряд інших відомих в Україні та за її межами фахівців.

Предметом дослідження у курсовій роботі виступає сукупність теоретичних і практичних аспектів обліку та амортизації необоротних активів, а об’єктом – господарська діяльність ПП “Валіс”, яке займається виготовленням устаткування для переробної, харчової промисловості, а також будь-якого нестандартне обладнання.

Для досягнення поставленої мети в роботі поставлені для вирішення наступні завдання:

- провести огляд нормативної бази та виявити проблемні питання щодо обліку та амортизації необоротних активів;

- дослідити особливості організації бухгалтерського обліку на підприємстві;

- створити економічно обґрунтовану та достовірну інформацію про економічну ефективність використання основних фондів;

Метою курсової роботи є вивчення законодавчої та нормативної бази, що існує в Україні та стосується питань необоротних активів, дослідження організаційно–економічної характеристики та фінансово–господарських показників діяльності підприємства, аналізу ефективності використання основних засобів та методів нарахування амортизації.

Розділ 1. Облік необоротних активів

1.2 Література та нормативна база стосовно обліку необоротних

активів

У нинішній час випущено немало методичної літератури та наукових праць щодо висвітлення економічної суті необоротних активів, вивчення методів нарахування зносу та амортизації, особливостей бухгалтерського обліку основних фондів та їх похідних.

В Україні учбові заклади, промислові підприємства, установи та організації користуються методичною та науковою літературою з висвітлення економічних питань, пов’язаних з основними засобами, що розроблена та видана українськими вченими чи економічними інститутами як такою що відповідає внутрішнім українським стандартам.

Разом з тим у освіті використовується й література іноземного походження, у якій висвітлюються механізми впливу основних засобів на виробничий процес, система їх відтворення, методи підвищення ефективності їх використання. Дані питання є дійсними для економіки будь-якої країни світу і тому можуть бути і використовуються для вивчення в Україні. Та при цьому приоритетною для економічного вивчення основних засобів є наукові праці саме українських вчених.

Сучасний рівень розвитку бухгалтерського обліку вимагає глибоких фахових знань як самого бухгалтерського обліку, так і економіки в цілому. Сучасний бухгалтер повинен мати загальноекономічні знання, розбиратись в питаннях фінансового та трудового права, податкової системи, орієнтуватись у виробничих процесах на підприємстві. Як ті, що готуються стати бухгалтерами, так і ті, що ними уже працюють, мають користуватись спеціальною літературою, що необхідна у роботі – підручниками, тлумачними словниками, нормативно-законодавчими актами відповідно до національних стандартів.

Похожие работы

... і основних засобів, інформація щодо вибуття основних засобів, а також розкриття інформації про основні засоби у примітках до фінансової звітності. РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ "РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ" 2.1 Первинний облік інших необоротних матеріальних активів Велике значення для управління виробництвом має отримання своєчасної, повної та достовірної і ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев