Навигация

Припинення діяльності підприємства

74070

знаков

13

таблиц

3

изображения

7. Припинення діяльності підприємства

Припинення діяльності підприємства відбувається шляхом його реорганізації /злиття, приєднання, поділу, виділення, перетворення/ або ліквідації.

Реорганізація підприємства відбувається за рішенням власника.

При реорганізації підприємства вся сукупність прав та обов’язків переходить до його правонаступників.

Підприємство ліквідується:

а) за рішенням власника;

б) на підставі рішення суду або арбітражного суду;

в) у разі визнання його банкрутом;

г) за поданням органів, що контролюють діяльність підприємства, у разі систематичного або грубого порушення ним законодавства.

8. Ліквідаційна комісія

Ліквідація підприємства провадиться призначеною власником ліквідаційною комісією, а у випадках банкрутства та припинення діяльності підприємства за рішенням суду або арбітражного суду - ліквідаційною комісією, що призначається цими органами.

З дня призначення ліквідаційної комісії до неї переходять повноваження по управлінню справами підприємства.

Ліквідаційна комісія у триденний строк з моменту її призначення публікує інформацію підприємства в одному з офіційних /республіканському і місцевому/ органів преси із зазначенням строку подачі заяв кредиторами своїх претензій, оцінює наявне майно підприємства, виявляє його дебіторів і кредиторів та розраховується з ними, вживає заходів до оплати боргів підприємства третім особам, складає ліквідаційний баланс та подає його власнику підприємства або органу, що призначив ліквідаційну комісію.

П.І.Б. _________________

__________________ 2003 року

Додаток 2

| К о д и | |||||||||||||

| Дата (рік, місяць, число) | 01 | 01 | 01 | |||||||||||

| Підприємство: | ПП «Рушничок НЕО» | за ЄДРПОУ | 02924760 | |||||||||||

| Територія: | Закарпатська обл., м. Ужгород | за КОАТУУ | 2110400000 | |||||||||||

| Форма власності: | приватна | за КФВ | 20 | |||||||||||

| Орган державного управління: | немає | за СПОДУ | 7744 | |||||||||||

| Галузь: | Роздрібна та оптова торгівля | за ЗКГНГ | 83100 | |||||||||||

| Вид економічної діяльності: | за КВЕД | 70.20.1 | ||||||||||||

| Одиниця виміру: тис. грн. | Контрольна сума | |||||||||||||

| Адреса: | м. Ужгород, вул. Волошина, 18 а | |||||||||||||

БАЛАНС

| на | " 01 " січня | 2006 р. |

| Форма №1 | Код за ДКУД | 1801001 |

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи: | |||

| Нематеріальні активи: | |||

| Залишкова вартість | 010 | - | - |

| Первинна вартість | 011 | - | - |

| Знос | 012 | ( - ) | ( - ) |

| Незавершене будівництво | 020 | 42,2 | 42,2 |

| Основні засоби: | |||

| Залишкова вартість | 030 | 3520,0 | 3346,5 |

| Первинна вартість | 031 | 4274,5 | 4169,1 |

| Знос | 032 | ( 754,5 ) | ( 822,6 ) |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі ін. підприємств | 040 | - | - |

| інші фінансові інвестиції | 045 | - | - |

| Довгострокова дебіторська заборгованість | 050 | - | - |

| Відстрочені податкові активи | 060 | - | - |

| Інші необоротні активи | 070 | - | - |

| Усього за розділом I | 080 | 3562,2 | 3388,7 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 218,2 | 215,8 |

| тварини на вирощуванні та відгодівлі | 110 | - | - |

| незавершене виробництво | 120 | 16,9 | 33,7 |

| готова продукція | 130 | 431,9 | 581,3 |

| Товари | 140 | 38,6 | 6,5 |

| Векселі одержані | 150 | - | - |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 4,2 | 143,6 |

| первинна вартість | 161 | 4,2 | 143,6 |

| резерв сумнівних боргів | 162 | ( - ) | ( - ) |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | - | 3,7 |

| за виданими авансами | 180 | - | - |

| з нарахованих доходів | 190 | - | - |

| із внутрішніх розрахунків | 200 | - | 2,9 |

| Інша поточна заборгованість | 210 | 4,9 | 11,4 |

| Поточні фінансові інвестиції | 220 | - | - |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 0,5 | - |

| в іноземній валюті | 240 | - | - |

| Інші оборотні активи | 250 | - | - |

| Усього за розділом II | 260 | 715,2 | 998,9 |

| III. Витрати майбутніх періодів | 270 | - | 0,7 |

| Баланс | 280 | 4277,4 | 4388,3 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 56,4 | 56,4 |

| Пайовий капітал | 310 | - | - |

| Додатковий вкладений капітал | 320 | 3949,6 | 3962,5 |

| Інший додатковий капітал | 330 | - | - |

| Резервний капітал | 340 | 41,2 | 41,2 |

| Нерозподілений прибуток (непокритий збиток) | 350 | - | ( 84,0 ) |

| Неоплачений капітал | 360 | ( - ) | ( - ) |

| Вилучений капітал | 370 | ( - ) | ( - ) |

| Усього за розділом I | 380 | 4047,2 | 3976,1 |

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення витрат персоналу | 400 | - | - |

| Інші забезпечення | 410 | - | - |

| Цільове фінансування | 420 | 96,0 | 80,7 |

| Усього за розділом II | 430 | 96,0 | 80,7 |

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | - | - |

| Довгострокові фінансові зобов'язання | 450 | - | - |

| Відстрочені податкові зобов'язання | 460 | - | - |

| Інші довгострокові зобов'язання | 470 | - | - |

| Усього за розділом III | 480 | - | - |

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | - | - |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | - | - |

| Векселі видані | 520 | - | - |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 41,8 | 109,1 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 6,4 | 1,2 |

| з бюджетом | 550 | 28,0 | 46,8 |

| з позабюджетних платежів | 560 | 1,9 | 13,3 |

| зі страхування | 570 | 22,8 | 28,9 |

| з оплати праці | 580 | 31,9 | 67,0 |

| з учасниками | 590 | - | - |

| із внутрішніх розрахунків | 600 | - | - |

| Інші поточні зобов'язання | 610 | 1,4 | 65,2 |

| Усього за розділом IV | 620 | 134,2 | 331,5 |

| V. Доходи майбутніх періодів | 630 | - | - |

| Баланс | 640 | 4277,4 | 4388,3 |

Додаток 3

| К о д и | |||||||||||||

| Дата (рік, місяць, число) | 01 | 01 | 01 | ||||||||||

| Підприємство: | ПП «Рушничок НЕО» | за ЄДРПОУ | 02924760 | ||||||||||

| Територія: | Закарпатська обл., м. Ужгород | за КОАТУУ | 2110400000 | ||||||||||

| Орган державного управління: | немає | за СПОДУ | 7744 | ||||||||||

| Галузь: | Роздрібна та оптова торгівля | за ЗКГНГ | 83100 | ||||||||||

| Вид економічної діяльності: | за КВЕД | 70.20.1 | |||||||||||

| Одиниця виміру: тис. грн. | Контрольна сума |

| |||||||||||

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

| на | " 01 " січня | 2006 р. |

| Форма №2 | Код за ДКУД | 1801003 |

I. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 1148,4 | 758,2 |

| Податок на додану вартість | 015 | 191,4 | 126,4 |

| Акцизний збір | 020 | - | - |

| Інші вирахування з доходу | 030 | - | - |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 957,0 | 631,8 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 1111,0 | 853,0 |

| Валовий: - прибуток | 050 | - | - |

| - збиток | 055 | 154,0 | 221,2 |

| Інші операційні доходи | 060 | 2,1 | 9,6 |

| Адміністративні витрати | 070 | 2,5 | 3,1 |

| Витрати на збут | 080 | 1,0 | 1,5 |

| Інші операційні витрати | 090 | - | - |

| Фінансові результати від операційної діяльності: - прибуток | 100 | - | - |

| - збиток | 105 | 155,4 | 216,2 |

| Доход від участі в капіталі | 110 | - | - |

| Інші фінансові доходи | 120 | - | - |

| Інші доходи | 130 | 71,4 | 216,2 |

| Фінансові витрати | 140 | - | - |

| Витрати від участі в капіталі | 150 | - | - |

| Інші витрати | 160 | - | - |

| Фінансові результати від звичайної діяльності до оподаткування: - прибуток | 170 | - | - |

| - збиток | 175 | 84,0 | - |

| Податок на прибуток від звичайної діяльності | 180 | - | - |

| Фінансові результати від звичайної діяльності: - прибуток | 190 | - | - |

| - збиток | 195 | 84,0 | - |

| Надзвичайні: - доходи | 200 | - | - |

| - витрати | 205 | - | - |

| Податки з надзвичайного прибутку | 210 | - | - |

| Чистий: - прибуток | 220 | - | - |

| - збиток | 225 | 84,0 | - |

II. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 1257,9 | 911,6 |

| Витрати на оплату праці | 240 | 249,0 | 177,0 |

| Відрахування на соціальні заходи | 250 | 70,2 | 51,3 |

| Амортизація | 260 | 68,1 | 57,9 |

| Інші операційні витрати | 270 | 80,8 | 104,0 |

| Разом | 280 | 1726,0 | 1301,8 |

III. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 300 | 11280 | 11280 |

| Скоригована середньорічна кількість простих акцій | 310 | 11280 | 11280 |

| Чистий прибуток, що припадає на одну просту акцію | 320 | - | - |

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | - | - |

| Дивіденди на одну просту акцію | 340 | - | - |

Додаток 4

НАКАЗ

по _____________ПП «Рушничок»________________

(найменування підприємства)

від _11 січня 2004_____ № _15_

(дата і номер наказу)

Про організацію бухгалтерського обліку та облікової політики підприємства

На виконання вимог Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», національних положень (стандартів) бухгалтерського обліку, керуючись принципом послідовності ведення бухгалтерського обліку, з метою забезпечення єдиних (постійних) принципів, методів, процедур при відображенні поточних операцій в обліку та складанні фінансової звітності у 2004 році, наказую:

1. Ведення бухгалтерського обліку на підприємстві покласти на бухгалтерську службу підприємства на чолі з головним бухгалтером.

2. Застосовувати План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. З метою забезпечення необхідної деталізації обліково-економічної інформації дозволити головному бухгалтеру своїм розпорядженням вводити додаткову систему субрахунків.

3. Застосовувати журнально-ордерну систему обліку.

4. Дані регістрів обліку майна підприємства, інших облікових регістрів і додаткових довідок відображати в Головній книзі підприємства, що є підставою для складання фінансової звітності.

5. Організувати аналітичний облік руху товарно-матеріальних цінностей:

– у бухгалтерії – у відомостях обліку залишків матеріалів у кількісно-сумарному виразі;

– на складах – у картках складського обліку в кількісному виразі.

6. Вести податковий облік відповідно до законодавства України.

7. Затвердити доданий графік документообігу (додаток 1 до цього наказу).

8. Працівникам відділів збуту, постачання, виробничого, які оформляють первинні документи, дотримуватись порядку їх заповнення відповідно до вимог головного бухгалтера. У разі несвоєчасного складання первинних документів, недостовірного відображення в них даних чи оформлення з порушенням законодавчих та нормативних вимог зазначені працівники притягуються до відповідальності згідно із законодавством України.

9. Перед складанням річної фінансової звітності проводити інвентаризацію активів та зобов’язань підприємства станом на 1 грудня поточного року. Крім того, проводити інвентаризацію у разі зміни матеріально відповідальної особи та при встановленні фактів розкрадань. Для проведення інвентаризації створити постійно діючу комісію.

10. Провадити один раз на місяць раптову ревізію каси.

11. Установити межу суттєвості при складанні фінансової звітності у розмірі 50 грн.

14. Вважати матеріальні активи з терміном корисного використання (експлуатації) понад один рік вартістю менше 1000 грн. іншими необоротними матеріальними активами.

15. Застосовувати при нарахуванні амортизації основних засобів методи амортизації та ліквідаційну вартість, установлені та затверджені протоколом засідання постійно діючої експертної технічної комісії та погоджені з директором з економіки та фінансів, установивши при цьому такі методи нарахування амортизації для;

– об’єктів основних засобів (крім вантажних автомобілів вантажопідйомністю понад 2 т) – прямолінійний, зменшення залишкової вартості чи кумулятивний методи;

– вантажних автомобілів вантажопідйомністю понад 2т – виробничий метод;

– малоцінних необоротних матеріальних активів та бібліотечних фондів – у розмірі 100 % їх вартості у першому місяці використання таких об’єктів;

– інших необоротних матеріальних активів – прямолінійний метод;

– нематеріальних активів – прямолінійний метод.

16. Застосовувати такі методи оцінки запасів при відпуску їх у виробництво, продажу чи іншому вибутті:

– середньозваженої собівартості – при відпуску запасів у виробництво та реалізації готової продукції;

– ідентифікованої собівартості відповідної одиниці запасів – при продажу великогабаритних товарів, що мають номер заводу-виготівника;

– за цінами продажу – для товарів, що продаються уроздріб у громадському харчуванні.

17. Суму резерву сумнівних боргів формувати виходячи з платоспроможності окремих (конкретних) дебіторів.

18. Резервування коштів на забезпечення оплати відпусток, додаткове пенсійне забезпечення, забезпечення гарантійних зобов’язань, інших витрат і платежів не провадити.

19. фінансові інвестиції непов’язаним сторонам відображати на дату балансу за справедливою вартістю.

20. Оцінку ступеня завершеності операції з надання послуг (виконання робіт) здійснювати шляхом вивчення виконаної роботи, при цьому в бухгалтерському обліку доходи відображати у звітному періоді підписання акта наданих послуг (виконаних робіт).

21. Застосовувати в основному виробництві позамовний із застосуванням елементів нормативного метод обліку витрат на виробництво та калькулювання фактичної виробничої собівартості продукції; у цехах допоміжного виробництва: ремонтно-механічному та інструментальному – позамовний метод, у всіх інших цехах допоміжного виробництва-простий метод калькулювання.

22. Установити перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг), що додаються (додаток 2 до цього наказу).

23. Затвердити перелік і склад змінних та постійних загальновиробничих витрат, що додаються (додаток 3 до цього наказу).

24. Прийняти як базу розподілу змінних і постійних розподілених загальновиробничих витрат основну заробітну плату (без доплат і надбавок) виробничих робітників.

25. Для перерахунку доходів, витрат і руху грошових коштів середньозважений валютний курс не застосовувати.

26. Затвердити перелік пов’язаних сторін, що додається (додаток 4 до цього наказу).

27. Контроль за виконанням цього наказу покласти на директора з економіки та фінансів і головного бухгалтера підприємства відповідно.

Керівник підприємства

_____________

(підпис)

___Іванишин П. Ю. ___

(ініціали, прізвище)

Додаток 5

Робочий план рахунків ПП «Рушничок НЕО»

Видача векселя в розрахунок за отриманий товар

| Оприбуткування товару | |

| Д-т 281 «Товар на складі» | К-т 631 "Розрахунки з вітчизняними постачальниками" |

| На суму придбаного товару без ПДВ | |

| Д-т 644 "Податковий кредит" | К-т 631 "Розрахунки з вітчизняними постачальниками" |

| На суму ПДВ | |

| Видача векселя в оплату за отриманий товар | |

| Д-т 631 "Розрахунки з вітчизняними постачальниками" | К-т 621 "Короткострокові векселі, видані у національній валюті" |

| На суму заборгованості, оформленої векселем | |

| Списання бланка векселя (у момент заповнення) | |

| Д-т 801 "Витрата сировини і матеріалів" | К-т 201 "Сировина і матеріали" |

| На суму вартості списаного бланка векселя | |

| Д-т 91 "Загальновиробничі витрати" | К-т 801 "Витрата сировини і матеріалів" |

| На суму вартості списаного бланка векселя | |

| К-т 08 "Бланки суворого обліку" | |

| На суму бланка векселя в умовній оцінці | |

Додаток 6

Виписка із журналу книги реєстрацій

Каса за 11 жовтня 2006 р. Лист 1 (залишається в книзі)

| Номер документа | Від кого отримано чи кому дано | № кор.. рах. | Прибуток | Видаток | |||

| Залишок на початок дня | 209,84 | ||||||

| 830 | Прих. З каси складу | 30.3 | 74234,68 | ||||

| 509 | Зд. готівку в банк | 31.3 | 54330,00 | ||||

| 510 | Зд. готівку в банк | 31.1 | 20014,00 | ||||

|

| |||||||

|

| |||||||

|

| 74344,00 | |||||

| 100,52 | ||||||

| |||||||

Касир ____________

Перевірив документи в кількості _______один______________________

прибуткових і _____________два _______________видаткових одержав

Бухгалтер ____________

Додаток 7

Додаток 8

Похожие работы

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

... видами бланків. У процесі діяльності підприємства виникає поточна дебіторська заборгованість, яка не пов’язана з реалізацією товарів, робіт та послуг. Для обліку розрахунків за поточною дебіторською заборгованістю з різними дебіторами, авансами виданими, нарахованими доходами, за претензіями та іншими операціями використовується рахунок 37 «Розрахунки з різними дебіторами» За дебетом рахунку 37 ...

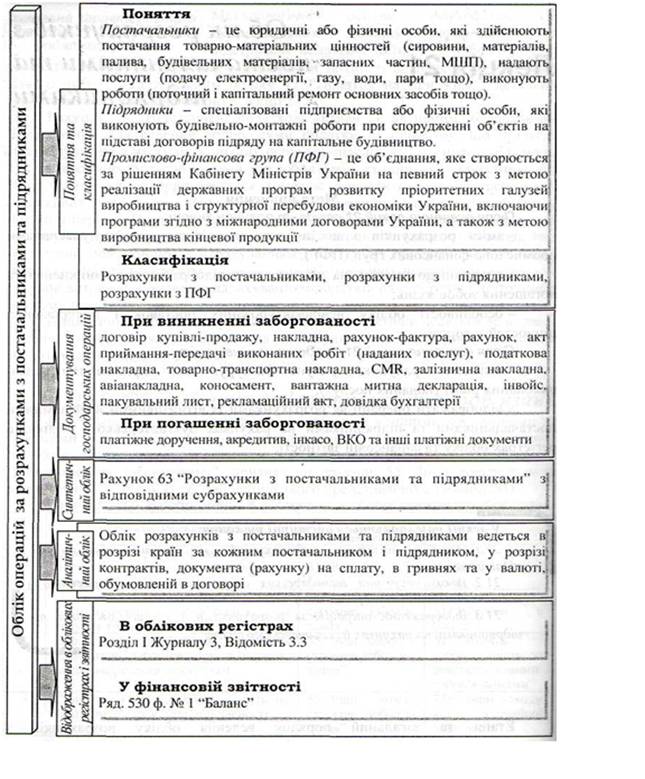

... повинна забезпечити: - своєчасну перевірку розрахунків з постачальниками і підрядниками; - попередження прострочки кредиторської заборгованості. Облік розрахунків з постачальниками та підрядчиками ведеться на рахунку №63 «Розрахунки з постачальниками та підрядчиками». На даному рахунку відображаються безготівкові розрахунки між підприємствами й організаціями за продукції, товарно-матеріальні ...

0 комментариев