Навигация

Облік розрахунків з постачальниками і підрядчиками

20001

знак

3

таблицы

3

изображения

План

Вступ.

1. Загальні положення.

2. Облік розрахунків з постачальниками та підрядниками.

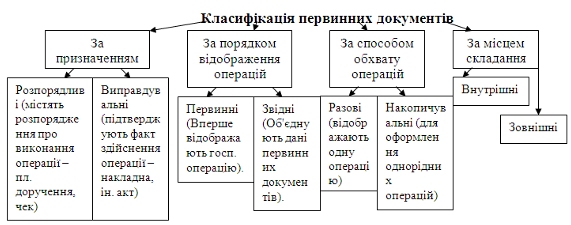

3. Документування господарських операцій з обліку розрахунків з постачальниками та підрядниками.

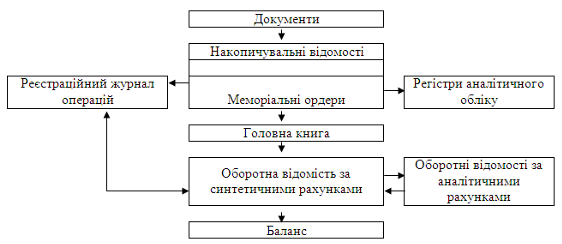

4. Відображення операцій за розрахунками з постачальниками та підрядниками на рахунках бухгалтерського обліку

Висновок.

Додатки.

Вступ

На сьогоднішній день існує чимало підприємств, діяльність яких можлива тільки завдяки зобов’язанням за розрахунками з постачальниками. Тобто практично не маючи власного капіталу, підприємство бере в кредит товар (тобто під реалізацію) і отримує значні прибутки не ризикуючи при цьому власним капіталом. Зобов’язання підприємства за розрахунками з постачальниками та підрядчиками займають дуже важливе місце в системі управління діяльністю підприємства. Це аргументується тим, що приймаючи управлінські рішення щодо тактичних чи стратегічних планів підприємства, керівник в першу чергу робить аналіз чи перевірку фінансової звітності, а особливо зобов’язань підприємства, що дає змогу визначити його фінансову стійкість, незалежність та в кінцевому результаті прибутковість.

Розрахунки підприємства з постачальниками та підрядчиками регулюються такими нормативними актами: положення «Про організацію бухгалтерського обліку і звітності в Україні”, вказівки “Щодо організації бухгалтерського обліку в Україні”, Положення (стандарт) бухгалтерського обліку №11 «Зобов’язання».

При організації бухгалтерського обліку розрахунків з постачальниками та підрядчиками використовують типові форми первинних документів що використовуються в торгівлі, а також міжвідомчі форми, що діють у всіх галузях народного господарства. Організація обліку розрахунків з постачальниками та підрядчиками проводиться згідно наказу про облікову політику, розрахунок з постачальником проводиться згідно укладеного договору про постачання товарів чи надання послуг.

1. Загальні положення

Зобов'язання - це борги (заборгованість) підприємства, які виникають внаслідок придбання товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

Методологічні вимоги до формування в бухгалтерському обліку та фінансовій звітності інформації про зобов'язання, а також принципи відображення зобов'язань у фінансовій звітності визначає П(С)БО 11 "Зобов'язання". Відповідно до нього зобов'язання — це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Для визнання зобов'язань повинні бути дотримані дві умови:

1) оцінка їх може бути достовірно визначена;

2) існує ймовірність зменшення економічних вигід внаслідок їх

погашення.

Поточні зобов'язання - це короткострокові фінансові зобов'язання, які мають бути погашені протягом поточного операційного циклу підприємства чи протягом року з дати складання бухгалтерського балансу. Поточні зобов'язання оцінюються за сумою погашення. Багато підприємств купують товари та послуги в кредит без складання формальної кредитної угоди. Такі операції призводять до виникнення заборгованості, відомої як кредиторська.

Кредиторська заборгованість - поточні зобов'язання підприємства, що відображають його заборгованість перед партнерами по комерційних операціях по рахунках, прийнятих до оплати.

Отже, статті включаються до поточних зобов'язань, якщо вони оплачуються на вимогу кредитора, або якщо очікується, що вони будуть ліквідовані протягом 12 місяців з дати балансу.

Купівля в кредит - це придбання товарів з відстроченням платежу. Закупівля як у зовнішній, так і внутрішній торгівлі - це придбання товарів, послуг за дорученням замовника або з метою продажу.

Зобов’язання підприємства за розрахунками з постачальниками та підрядчиками – це короткострокові зобов’язання, що виникають при постачанні продукції чи наданні послуг. Дані зобов’язання повинні погашатися згідно договорів про купівлю-продаж товарів, що заключається з постачальниками чи підрядчиками.

2. Облік розрахунків з постачальникамиОсновними контрагентами підприємств при закупівлі предметів та засобів праці є постачальники і підрядники.

Постачальники - це юридичні або фізичні особи, які здійснюють постачання товарно-матеріальних цінностей (сировини, матеріалів, палива, запасних частин, МШП), що надають послуги (подачу електроенергії, газу, води, пари тощо), виконують роботи (поточний і капітальний ремонт основних засобів тощо).

Підрядники - спеціалізовані підприємства або фізичні особи, які виконують будівельно-монтажні роботи при спорудженні об'єктів на підставі договорів підряду на капітальне будівництво.

Порядок та форми розрахунків між постачальником та договорів покупцем визначаються в господарських договорах. Це найбільш розповсюджена і важлива підстава виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці.

Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін.

Відповідальність за своєчасну і якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, зберігання договорів рекомендується покладати на службу, відповідальну за підготовку і оформлення договірних відносин відповідно до покладених на неї функцій (матеріально-технічного забезпечення, збуту, комерційну, маркетингу, менеджменту, технічного контролю, реклами, капітального будівництва, фінансів, транспорту, інші служби відповідно до їх функцій в порядку, визначеному на підприємстві).

Організація обліку розрахунків з постачальниками і підрядниками повинна забезпечити:

- своєчасну перевірку розрахунків з постачальниками і підрядниками;

- попередження прострочки кредиторської заборгованості.

Облік розрахунків з постачальниками та підрядчиками ведеться на рахунку №63 «Розрахунки з постачальниками та підрядчиками». На даному рахунку відображаються безготівкові розрахунки між підприємствами й організаціями за продукції, товарно-матеріальні цінності, роботи та послуги. На дебеті цього рахунка відображаються суми сплачених рахунків, на кредиті обліковується сума акцептованих рахунків та матеріальні цінності, що надійшли, виконані роботи та послуги.

Розрахунки з постачальниками є кредиторською заборгованістю за товари, роботи, послуги за умов наступної оплати або іншого погашення зобов'язань. У випадку здійснення передоплати в бухгалтерському обліку виникає дебіторська заборгованість за авансами виданими.

З метою підвищення надійності поставок при виборі постачальника потрібно враховувати ряд умов, серед яких: цінова конкурентоспроможність (включаючи витрати на зберігання, транспортування і страхування); умови платежу; гарантійні строки; ремонт і після продажне обслуговування; відповідність продукції постачальника стандартам якості; можливість закупок безпосередньо у виробників або оптовиків; географічне місце розташування; основні види діяльності та фінансовий стан; виробнича потужність та обсяги випуску продукції за останні роки.

Якщо спеціалізоване стороннє підприємство виконує будівельно-монтажні роботи, то розрахунки з таким підприємством належать до розрахунків з підрядниками.

Розрахунки можуть здійснюватися також між учасниками ПФГ. До складу ПФГ можуть входити промислові й інші підприємства, наукові та проектні установи, інші установи й організації всіх форм власності. У складі ПФГ визначається головне підприємство, яке має виключне право діяти від імені ПФГ як учасника господарських відносин.

Порядок і форми розрахунків між постачальником і покупцем визначаються в господарських договорах. Це найбільш розповсюджена та важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин у ринковій економіці.

Надходження матеріальних цінностей від постачальників, виконання робіт і послуг підрядчиками виробляються на підставі договорів між підприємством і постачальниками, де обумовлюються вид матеріальних цінностей, що поставляються, виконуваних робіт, комерційні умови постачання, кількісні, якісні і вартісні показники постачань матеріальних цінностей (виконуваних робіт, послуг), терміни відвантаження матеріальних цінностей, порядок розрахунків, відповідальність і термін дії договорів, вказуються реквізити постачальника і покупця з відбитками печаток обох сторін. Ваги ТМЦ, що надходять на підприємство від постачальників повинні супроводжуватися накладними чи товарно – транспортними накладними і рахунок – фактурами, причому рахунок – фактуру постачальник міг послати відразу, або протягом 10 – ти днів.

Надходять на підприємство ТМЦ комірник повинний прийняти по кількості і якості. Після приймання ТМЦ на склад, комірник складає прибутковий ордер із присвоєнням номенклатурного номера, облік сировини ведуть у розрізі найменувань. Сировину, що надійшла на підприємство, прибуткують за фактичними цінами. Усі накладні на прихід сировини щодня здаються на перевірку в бухгалтерію.

Після оплати що надійшли ТМЦ постачальникам, дані з рахунка – фактури заносяться в книгу покупок для того, що б наприкінці місяця вивести загальну суму ПДВ за місяць.

Облік розрахунків з постачальниками бухгалтерія підприємства веде на пасивному синтетичному рахунку 63 "Розрахунки з постачальниками і підрядчиками".

Усі розрахунки з постачальниками відбиваються бухгалтерією підприємства в картці постачальника, де вказується номер і дата документів, на підставі яких буде вироблятися розрахунок, а також суми по дебету і кредиті рахунку 63.

Оплата постачальникам за поставлену продукцію (товари, роботи, послуги) здійснюється на підприємство через розрахунковий рахунок – платіжними дорученнями, наявними коштами через касу.

На пред'явлені на оплату рахунку постачальників кредитують рахунок 63 "Розрахунки з постачальниками та підрядчиками" і дебетують відповідні матеріальні рахунки або рахунки по обліку відповідних витрат.

На рахунок 63 заборгованість відбивається в межах сум акцепту. При виявленні нестач, невідповідності цін, обумовлених договором, і арифметичних помилок комірник складає Акт приймання, де указується вид транспорту постачальника, чи результат недовантаження неякісної сировини. При цьому в бухгалтерії складається наступна проводка:

Дебет рахунка 374 "Розрахунки за претензіями"

Кредит рахунка 63 "Розрахунки з постачальниками і підрядчиками"

Після чого постачальник висилає в копійчаному вираженні суми нестачі:

Дебет рахунок 311 "Поточні рахунки в національній валюті"

Кредит рахунка 374 "Розрахунки за претензіями" чи надсилає замість неякісного товарі новий: Дебет відповідних матеріальних рахунків Кредит рахунка 63 "Розрахунки з постачальниками та підрядчиками".

Похожие работы

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... висновків, що: 1. Обліковий регістр – це спеціальна таблиця, призначена для відображення документально оформлених господарських операцій в системі рахунків, накопичення та зберігання облікової інформації. 2. Облікові регістри - це носії спеціального формату (паперові, машинні) у вигляді відомостей, журналів, книг, журналів - орденів, машинограм тощо, призначені для хронологічного, систематичного ...

... і для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб, незавершене виробництво у вигляді незакінчених технологічних процесів. Одиницею бухгалтерського обліку матеріальних запасів є їх найменування або однорідна група (вид). Згідно із Стандартом 9 до запасів належать; сировина, основні й допоміжні матеріали, комплектуючі вироби; ...

... 68 31 Оплачено послуги банку за зберігання та інкасацію векселів 94 31 Висновки У курсовій роботі наведено теоретичне узагальнення, а також практичні аспекти бухгалтерського обліку розрахунків векселями на прикладі конкретного підприємства, а саме ПП «Рушничок НЕО». Проведене дослідження дозволило з’ясувати наступне. Сьогодні вексель виступає складним розрахунково-кредитним інструментом, ...

0 комментариев