ТЕОРЕТИЧНІ І МЕТОДИЧНІ ОСНОВИ ОБЛІКУ ЗАТРАТ

Склад витрат в птахівництві

Облік витрат і обчислення собівартості продукції

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Організація роботи відділу внутрішнього аудиту

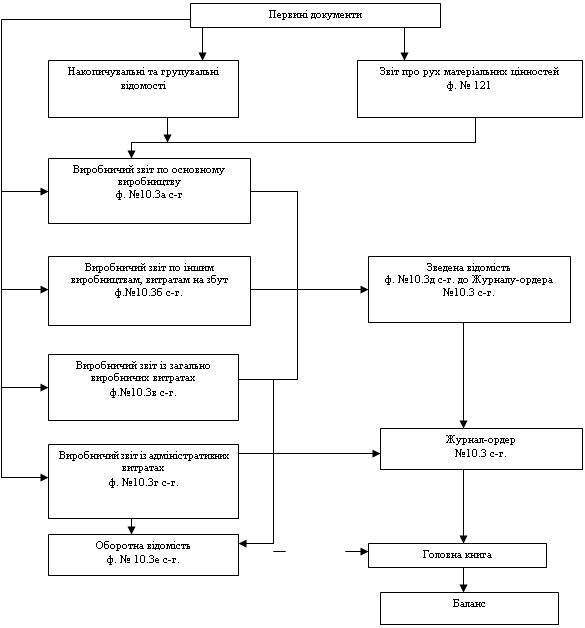

Синтетичний і аналітичний облік витрат на виробництво продукції птахівництва

Обчислення собівартості продукції птахівництва

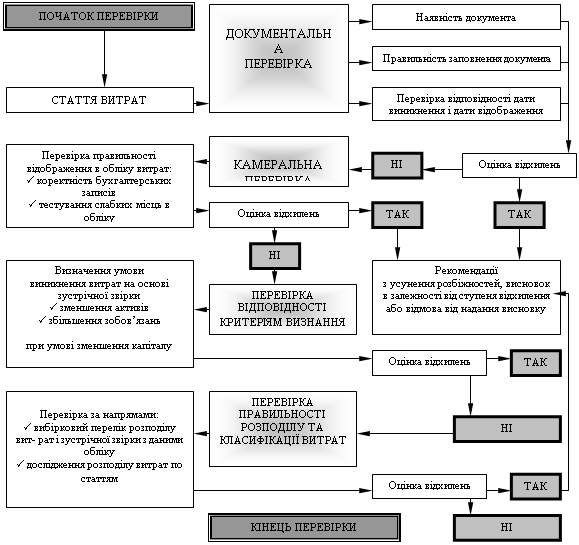

Контроль витрат

ВДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ ЗАТРАТ

Вдосконалення обліку витрат продукції птахівництва

Облік витрат на охорону праці

ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ВИТРАТ

Навигация

Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

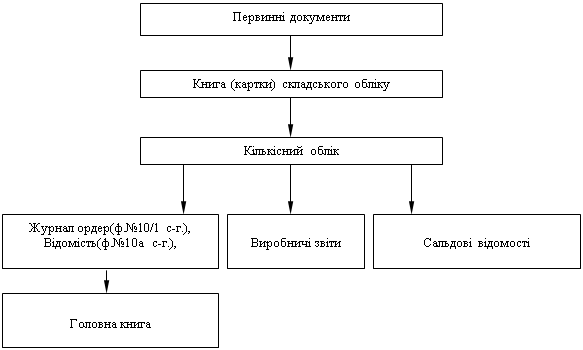

Облік виробничих витрат у птахівництві

135844

знака

12

таблиц

1

изображение

1.4 Внутрішньогосподарський контроль: поняття, завдання, суб’єкти та об’єкти

Внутрішньогосподарський контроль представляє собою незалежну оцінку відповідності діяльності підприємства поставленим завданням. Необхідність у внутрішньогосподарському контролі зумовлюється тим, що вище управління безпосередньо не займається контролем повсякденної діяльності. Зважаючи на це йому необхідна інформація про діяльність нижчих рівнів управління або підтвердження достовірності звітів керівників нижчих рівнів. Внутрішньогосподарський контроль включає контрольні функції, які забезпечуються керівниками підприємств відповідно до діючого законодавства.[3].

Контроль є важливим інструментом управління, оскільки дозволяє надавати керівництву інформацію, зібрану на основі аналізу та оцінки, а також надавати рекомендації, та інформацію про об’єкти, які перевіряються, допомагає реально оцінити багато сторін діяльності, визначає напрямки майбутнього розвитку, сприяє прийняттю правильних управлінських рішень.

Організація внутрішньогосподарського контролю відповідно до Закону України „Про бухгалтерський облік та фінансову звітність в Україні” покладена на керівника підприємства. На підставі затвердженого плану та відповідно до посадових інструкцій працівники, зайняті управлінням здійснюють систематичний поточний і оперативний контроль за діяльністю підрозділів господарюючого суб’єкта. За результатами контрольних перевірок керівництво підприємства приймає рішення щодо усунення причин, що негативно впливають на діяльність господарюючого суб’єкта.

Важливими особливостями внутрішньогосподарського контролю є:

- здійснення функцій контролю особами, які представляють інтереси даного підприємства і членами даного колективу;

- охоплення всіх видів контролю, який здійснюється представниками підприємства;

- забезпечення не тільки зворотного, але й прямого зв’язку між структурними підрозділами підприємства, між керованою і керуючою системами, між лінійними і функціональними підрозділами.

Завдання внутрішньогосподарського контролю наступні:

- надання інформації про процеси, що відбуваються;

- надання допомоги в прийнятті найбільш доцільних управлінських рішень;

- оцінка правильності прийнятих рішень, своєчасності і результативності їх виконання;

- своєчасне виявлення та усунення умов і факторів, які заважають ефективному веденню виробництва;

- коригування діяльності суб’єкта господарювання та його структурних підрозділів.

Більш конкретно завдання внутрішньогосподарського контролю проявляються у здійсненні контролю за:

- організацією пропускного режиму на підприємстві щодо дотримання режиму ввезення, винесення та вивезення матеріальних активів і готової продукції;

- своєчасним та повним оприбуткуванням запасів у день їх надходження; складанням документів на їх оприбуткування в присутності осіб, які доставили вантаж;

- оформлення комерційних актів та інших документів у випадках невідповідності інформації супровідних документів і фактичної наявності, а також стану запасів, на які виписані супровідні документи, про пошкодження упаковки та своєчасне виставлення претензій і позовів до постачальників;

- відпуском виробничім запасів виробничим підрозділам та іншим господарським одиницям; повнотою повернення запасів; дотриманням встановленого порядку видачі та оформлення документів по таких операціях;

- витрачанням дорогих і дефіцитних виробничих запасів; забезпеченням їх збереженості в процесі виробництва і поверненням після закінчення зміни до виробничої комори;

- дотриманням норм витрачання відпущених запасів за документами про їх використання у виробничих підрозділах і витрачання запасів для внутрішньовиробничих та господарських потреб;

- наявністю виробничих запасів відповідно до нормативів;

- станом аналітичного обліку на складах;

- зберіганням готівки та дотриманням цільового використання коштів;

- станом розрахунків з покупцями та постачальниками, наявністю прострочених платежів по розрахунках та позиках банку;

- застосуванням типових форм первинних документів, станом їх оформлення;

- дотриманням документообігу, графіку передачі документів по підрозділах підприємств для їх перевірки та обробки.[2].

Обов’язки працівників, які аналізують виконання плану за собівартістю продукції та здійснюють поточний контроль за рівнем виробничих витрат, розподіляються на контроль за виконанням планових показників виробничих підрозділів і поточний бухгалтерський контроль за дотриманням норм витрачання матеріалів заробітної плати, інших витрат, а також положень про планування, облік, калькулювання собівартості продукції.

Внутрішньогосподарський контроль охоплює всі стадії відтворення – постачання, виробництво, збут готової продукції і всі види діяльності підприємства, пов’язані з господарським процесом.

Організація ефективно функціонуючої системи внутрішньогосподарського контролю – це складний багатоступеневий процес, який відбувається в декілька стадій.

1. Критичний аналіз і порівняння колишніх умов функціонування і філей господарювання підприємства, прийнятого раніше курсу дій, стратегії і тактики з видами діяльності, розмірами, оргструктурою, а також потенціалом підприємства.

2. Розробка і документальне закріплення нової ділової концепції підприємства (що представляє собою господарюючий суб’єкт, його цілі, сфера, в якій наявні конкурентні переваги, бажане місце на ринку), а також комплексу заходів, суб’єкта, успішної реалізації його цілей, закріпленню його позицій на ринку. Такими документами повинні бути положення про фінансову, інноваційну, постачальницьку і кадрову політику. Положення розроблюються на основі аналізу кожного елементу політики і вибору з наявних альтернатив найбільш прийнятих для даного підприємства.

3. Аналіз ефективності функціонування існуючої структури управління, розробка положень про організаційну структуру, підприємства та його підрозділів. Розробка планів документації і документообігу, штатного розкладу, посадових інструкцій із зазначенням прав, обов’язків і відповідальності кожної структурної одиниці. Такий підхід дозволить здійснювати чітку координацію діяльності всіх ланок системи внутрішнього контролю підприємства.

4. Розробка формальних типових процедур контролю конкретних фінансових і господарських операцій, які дозволяють упорядкувати взаємовідносини працівників з приводу контролю фінансово – господарської діяльності, ефективно управляти ресурсами, оцінювати рівень достовірності інформації для прийняття управлінських рішень.

Похожие работы

... на електроенергію в усіх галузях вважались постійними, крім ливарного виробництва, де споживання енергії електропіччю змінювалось в залежності від потреб виробництва. Тобто, будь-які витрати можуть бути постійними або змінними в залежності від виду діяльності. Як правило, на промислових підприємствах немає єдиного положення про класифікацію виробничих витрат на постійні і змінні. В зв'язку з цим ...

... підприємства. На основі цього можна визначитися в можливих обсягах виробництва продукції кожного виду і з'ясувати резерви зростання її обсягів. Важливим моментом є визначення каналів реалізації кожного виду продукції птахівництва. Більш ефективною є реалізація її підприємством через фірмові магазини, ларкі та на ринках. Можлива також реалізація через оптові торговельні організації. Потрібно ...

... -допуск, дозвіл або інші спеціальні документи, а також при проведенні в організації масових заходів. Висновки і пропозиції Представлена робота присвячена темі атестації робочих місць в птахівництві, на прикладі птахофабрики «Оріль-Лідер». В першому розділі роботи проведена коротка організаційно-економічна характеристика птахофабрики «Оріль-Лідер» - — це великий цілісний комплекс бройлерного ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

0 комментариев