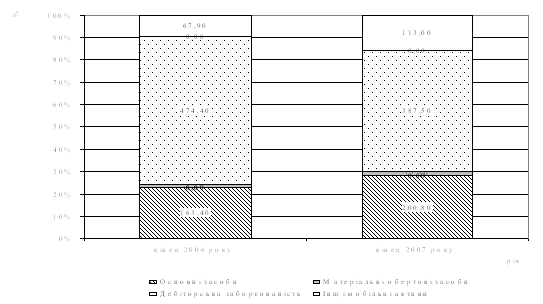

Оцінка статей пасиву балансу

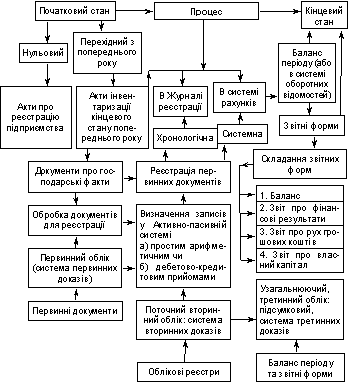

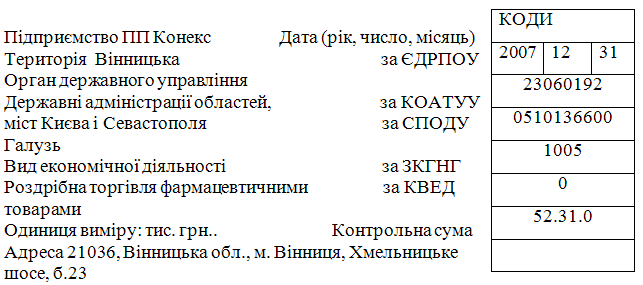

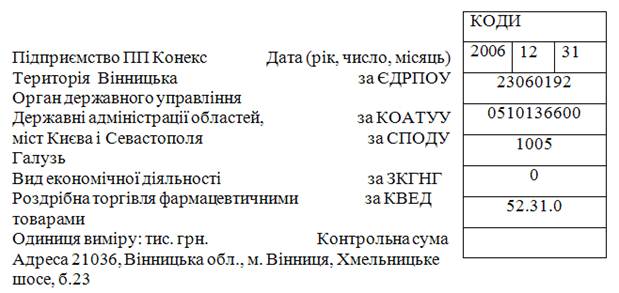

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Порядок складання І розділу Звіту про рух грошових коштів

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

15. Порядок складання І розділу Звіту про рух грошових коштів

Рух грошових коштів у результаті операційної діяльності визначається шляхом коригування прибутку (збитку) від звичайної діяльності до оподаткування на суми:

змін запасів, дебіторської та кредиторської заборгованості, пов'язаної з операційною діяльністю, протягом звітного періоду;

наведені в негрошових статтях;

наведені в статтях, які пов'язані з рухом грошових коштів у результаті інвестиційної та фінансової діяльностей.

У статті "Прибуток (збиток) від звичайної діяльності до оподаткування" відображається прибуток або збиток від звичайної діяльності до оподаткування за звітний період, наведений у звіті про фінансові результати.

У статті "Амортизація необоротних активів" відображаються амортизаційні відрахування з матеріальних і нематеріальних необоротних активів, нараховані протягом звітного періоду.

У статті "Збільшення (зменшення) забезпечень" відображається зміна (у графі "Надходження" - збільшення, у графі "Видаток" - зменшення) у складі забезпечень наступних витрат і платежів, які не пов'язані з інвестиційною та фінансовою діяльністю.

У статті "Збиток (прибуток) від нереалізованих курсових різниць" у графі "Надходження" відображаються збитки, у графі "Видаток" - прибутки від курсових різниць внаслідок перерахунку статті балансу "Грошові кошти та їх еквіваленти в іноземній валюті".

У статті "Збиток (прибуток) від неопераційної діяльності" у графі "Надходження" відображається збиток, у графі "Видаток" - прибуток від володіння (дивіденди, відсотки тощо) та реалізації фінансових інвестицій, а також від продажу основних засобів, нематеріальних активів, інших довгострокових активів, від обміну оборотних активів на необоротні активи і фінансові інвестиції, від неопераційних курсових різниць, інші прибутки і збитки від інвестиційної та фінансової діяльності (без урахування витрат на

сплату відсотків).

У статті "Витрати на сплату відсотків" відображаються витрати, наведені в статті "Фінансові витрати" Звіту про фінансові результати.

У статті "Прибуток (збиток) від операційної діяльності до зміни в чистих оборотних активах" відображається різниця між сумами грошових надходжень та сумами грошових видатків, відображених відповідно до п.13-18 П(С)БО № 4.

У статті "Зменшення (збільшення) оборотних активів" у графі "Надходження" відображається зменшення, у графі "Видаток" - збільшення статей оборотних активів (крім статей "Грошові кошти та їх еквіваленти", "Поточні фінансові інвестиції" та інших статей неопераційних оборотних активів), що відбулись протягом звітного періоду.

У статті "Зменшення (збільшення) витрат майбутніх періодів" у графі "Надходження" відображається зменшення, у графі "Видаток" - збільшення у складі витрат майбутніх періодів, що відбулись протягом звітного періоду.

У статті "Збільшення (зменшення) поточних зобов'язань" у графі "Надходження" відображається збільшення, у графі "Видаток" - зменшення у статтях розділу балансу "Поточні зобов'язання" (крім статей "Короткострокові кредити банків", "Поточна заборгованість за довгостроковими зобов'язаннями", "Поточні зобов'язання за розрахунками з учасниками", сум зобов'язань за відсотками та інших зобов'язань, не пов'язаних з операційною діяльністю).

У статті "Збільшення (зменшення) доходів майбутніх періодів" у графі "Надходження" відображається збільшення, у графі "Видаток" - зменшення у складі доходів майбутніх періодів протягом звітного періоду. При цьому не враховується зміна доходів майбутніх періодів унаслідок їх утворення від операцій з коштами цільового фінансування, наступного їх визнання доходами поточного періоду, повернення коштів цільового фінансування тощо.

У статті "Грошові кошти від операційної діяльності" відображається різниця між сумами надходжень та видатків, відображених відповідно до п.19-23 П(С)БО № 4.

У статті "Сплачені відсотки" відображаються суми грошових коштів, використаних на сплату відсотків за користування позиковим капіталом.

У статті "Сплачені податки на прибуток" показується використання грошових коштів для сплати податків на прибуток за умови, що вони конкретно не ототожнюються з фінансовою або інвестиційною діяльністю.

У статті "Чистий рух коштів до надзвичайних подій" показується надходження або видаток коштів, відображених у статті "Грошові кошти від операційної діяльності", з урахуванням видатку коштів, відображених відповідно до п.25-26 П(С)БО № 4.

У статті "Рух коштів від надзвичайних подій" відображаються, відповідно, надходження або видаток коштів, пов'язані з надзвичайними подіями в процесі операційної діяльності.

У статті "Чистий рух коштів від операційної діяльності" відображається результат руху коштів від операційної діяльності з урахуванням руху коштів від надзвичайних подій.

16. Порядок складання II розділу Звіту про рух грошових коштів

Рух грошових коштів у результаті інвестиційної діяльності визначається на основі аналізу змін у статтях розділу балансу "Необоротні активи" та статті "Поточні фінансові інвестиції".

У статті "Реалізація фінансових інвестицій" відображають суми грошових надходжень від продажу акцій або боргових зобов'язань інших підприємств, а також часток у капіталі інших підприємств (інші, ніж надходження за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей).

У статті "Реалізація необоротних активів" відображається надходження грошових коштів від продажу основних засобів, нематеріальних активів, а також інших довгострокових необоротних активів (крім фінансових інвестицій).

У статті "Реалізація майнових комплексів" показується надходження грошових коштів від продажу дочірніх підприємств та інших господарських одиниць (за вирахуванням грошових коштів, які були реалізовані у складі майнового комплексу).

У статті "Отримані відсотки" відображаються надходження грошових коштів у вигляді відсотків за позики, надані іншим сторонам (інші, ніж позики, здійснені фінансовою установою), за фінансовими інвестиціями в боргові цінні папери, за використання переданих у фінансову оренду необоротних активів тощо.

У статті "Отримані дивіденди" відображаються суми грошових надходжень у вигляді дивідендів як результат придбання акцій або часток у капіталі інших підприємств (крім виплат за такими інструментами, які визнаються як еквіваленти грошових коштів, або за такими, що утримаються для дилерських або торговельних цілей).

У статті "Інші надходження" показуються надходження грошових коштів від повернення авансів (крім авансів, пов'язаних з операційною діяльністю) та позик, наданих іншим сторонам (інші надходження, ніж аванси та позики фінансової установи), надходження грошових коштів від ф'ючерсних контрактів, форвардних контрактів, опціонів тощо (за винятком тих контрактів, які укладаються для основної діяльності підприємства, або коли надходження класифікуються як фінансова діяльність), та інші надходження, які не передбачені у вищезазначених статтях.

У статті "Придбання фінансових інвестицій" відображаються виплати грошових коштів для придбання акцій або боргових зобов'язань інших підприємств, а також часток участі у спільних підприємствах (інші, ніж виплати за такими інструментами, що визнаються як еквіваленти грошових коштів, або за такими, що утримуються для дилерських або торговельних цілей).

У статті "Придбання необоротних активів" показуються виплати грошових коштів для придбання основних засобів, нематеріальних активів та інших необоротних активів (крім фінансових інвестицій).

У статті "Придбання майнових комплексів" відображаються грошові кошти, сплачені за придбані дочірні підприємства та інші господарські одиниці (за вирахуванням грошових коштів, придбаних у складі майнового комплексу).

У статті "Інші платежі" показуються аванси (крім пов'язаних з операційною діяльністю) і позики грошовими коштами, надані іншим сторонам (крім авансів і позик фінансових установ); виплати грошових коштів за ф'ючерсними контрактами, форвардними контрактами, опціонами тощо (за виключенням випадків, коли такі контракти укладаються для операційної діяльності підприємства або виплати класифікуються як фінансова діяльність); інші платежі, що не передбачені у вищезазначених статтях.

У статті "Чистий рух коштів до надзвичайних подій" показується різниця між сумами грошових надходжень та видатків, відображених відповідно до пп.31-40 П(С)БО № 4.

У статті "Рух коштів від надзвичайних подій" відображаються, відповідно, надходження або видаток коштів, пов'язані з надзвичайними подіями в процесі інвестиційної діяльності.

У статті "Чистий рух коштів від інвестиційної діяльності" відображається результат руху коштів від інвестиційної діяльності з урахуванням руху коштів від надзвичайних подій.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев