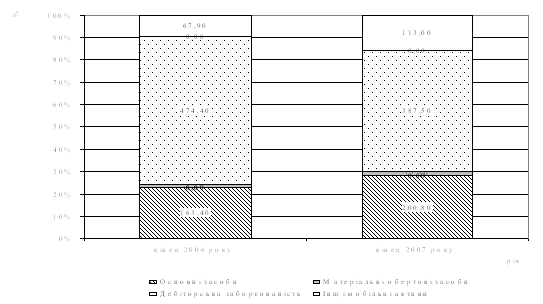

Оцінка статей пасиву балансу

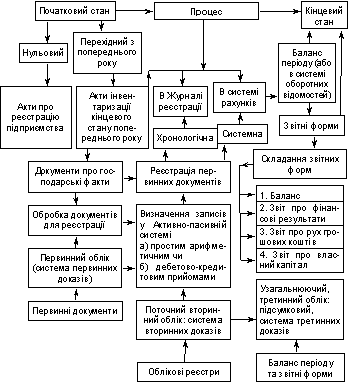

Порядок складання Балансу

Події, які вказують на обставини, що виникли після дати балансу

Узгодження даних Звіту про фінансові результати з відповідними даними інших звітних форм

Порядок складання І розділу Звіту про рух грошових коштів

Порядок складання III розділу Звіту про рух грошових коштів

Порядок складання Звіту про власний капітал

Сутність об'єднання підприємств

Облік злиття підприємств

Структура і порядок складання Балансу суб'єкта малого підприємництва

Навигация

Події, які вказують на обставини, що виникли після дати балансу

Облік аналіз та аудит розрахунків із засновниками підприємства

75412

знаков

0

таблиц

0

изображений

2. Події, які вказують на обставини, що виникли після дати балансу

· Прийняття рішення щодо реорганізації підприємства.

· Придбання цілісного майнового комплексу.

· Рішення про припинення операцій, які становлять значну частину основної діяльності підприємства.

· Знищення (втрата) активів підприємства внаслідок пожежі, аварії, стихійного лиха або іншої надзвичайної події.

· Прийняття рішення щодо емісії цінних паперів.

· Непрогнозовані зміни індексів цін і валютних курсів.

· Укладення контрактів щодо значних капітальних і фінансових інвестицій.

· Прийняття законодавчих актів, які впливають на діяльність підприємства.

· Дивіденди за звітний період оголошені підприємством після дати балансу.

10. Порядок складання І розділу Звіту про фінансові результати "Фінансові результати"

Перший розділ „Фінансові результати” визначає усі доходи і витрати, прибутки та збитки підприємства, які мали місце у звітному періоді. Додатково показуються відповідні показники за попередній період.

Розділ І містить показники по операційній діяльності, тобто основній діяльності підприємства, по фінансовій діяльності підприємства, визначає:

· фінансові результати від звичайної діяльності до оподаткування:

· прибуток чи збиток;

· податок на прибуток від звичайної діяльності.

· фінансові результати від звичайної діяльності:

· прибуток чи збиток.

· надзвичайні доходи чи витрати:

· податки з надзвичайного прибутку.

- чистий прибуток чи збиток.

За умови, що оцінка доходу може бути достовірно визначена, доход у Звіті про фінансові результати відображається в момент надходження активу або погашення зобов'язання, які призводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників).

За умови, що оцінка витрат може бути достовірно визначена, витрати відображаються у Звіті про фінансові результати в момент вибуття активу або збільшення зобов'язання, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власниками).

Якщо актив забезпечує економічні вигоди протягом кількох звітних періодів, то витрати відображаються у Звіті про фінансові результати на основі систематичного та раціонального їх розподілу (наприклад, у вигляді амортизації) протягом тих звітних періодів, коли надходять відповідні економічні вигоди.

Витрати слід негайно відображати у звіті про фінансові результати, якщо економічні вигоди не відповідають або перестають відповідати такому стану, за якого вони визнаються активами підприємства.

Згортання доходів і витрат не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами). Показники про непрямі податки, вирахування з доходу, собівартість, витрати і збитки наводяться у дужках.

11. Порядок складання II розділу Звіту про фінансові результати "Елементи операційних витрат"

У розділі II Звіту про фінансові результати наводяться відповідні елементи операційних витрат (на виробництво і збут, управління та інші операційні витрати), яких зазнало підприємство в процесі своєї діяльності протягом звітного періоду за вирахуванням внутрішнього обороту, тобто за вирахуванням тих витрат, які становлять собівартість продукції (робіт, послуг), що вироблена і спожита самим підприємством. Собівартість реалізованих товарів, запасів, іноземної валюти у цьому розділі не наводиться.

12. Порядок складання III розділу Звіту про фінансові результати "Розрахунок показників прибутковості акцій"

Розділ III Звіту про фінансові результати заповнюють акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються та купуються на фондових біржах, включаючи товариства, які перебувають у процесі випуску таких акцій. У проміжній (квартальній) фінансовій звітності наводяться показники, передбачені пунктами 42 і 43 П(С)БО №3.

У статті "Середньорічна кількість простих акцій" наводиться середньозважена кількість простих акцій, які перебували в обігу протягом звітного періоду.

У статті "Скоригована середньорічна кількість простих акцій" наводиться середньорічна кількість простих акцій в обігу, скоригована на середньорічну кількість потенційних простих акцій.

У статті "Чистий прибуток (збиток) на одну просту акцію" наводиться показник, що розраховується діленням різниці між сумою чистого прибутку (збитку) і сумою дивідендів на привілейовані акції на середньорічну кількість простих акцій в обігу.

У статті "Скоригований чистий прибуток (збиток) на одну просту акцію" відображається показник, що розраховується діленням скоригованого чистого прибутку (збитку) на скориговану середньорічну кількість простих акцій в обігу.

Розрахунок середньорічної кількості акцій, чистого прибутку, (збитку) на одну просту акцію, та їх коригування здійснюється згідно з П(С)БО 24 "Прибуток на акцію".

У статті "Дивіденди на одну просту акцію" відображається показник, який розраховується шляхом ділення суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди.

Похожие работы

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... , що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал. 2.2 Оцінка стану рівня управлінської культури в організації Планування людських ресурсів на ПП "Конекс", визначення потреби в кадрах, вибір джерел їх задоволення, розроблення стратегічної політики керівництва персоналом. Оцінка ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

0 комментариев