Навигация

СРАВНИТЕЛЬНЫЙ АНАЛИЗ НОРМАТИВНОГО УЧЕТА И СИСТЕМЫ СТАНДАРТ – КОСТ

47783

знака

4

таблицы

0

изображений

3. СРАВНИТЕЛЬНЫЙ АНАЛИЗ НОРМАТИВНОГО УЧЕТА И СИСТЕМЫ СТАНДАРТ – КОСТ

Системы учета «Стандарт-кост» и нормативного метода учета затрат имеют много общего, однако они имеют и свои особенности.

Обе системы учета подразумевают наличие строгого нормирования всех затрат. На основе установленных норм (стандартов) расхода ресурсов по отдельным статьям затрат составляются нормативные калькуляции, причем калькуляции эти составляются до начала отчетного периода.

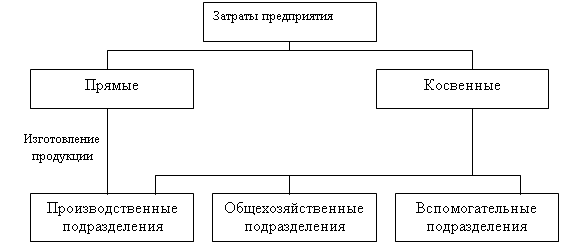

Для эффективного функционирования обеих систем учета необходимо вести раздельный учет и осуществлять четкий контроль за затратами. Разграничение произведенных затрат в пределах норм и по отклонениям от них необходимо организовывать по местам их возникновения и в разрезе центров ответственности.

Система нормативного учета, как и система учета «стандарт-кост», требует систематического обобщения и анализа возникающих отклонений. Это производится для оперативного вмешательства, а не только в конце года, с целью устранения негативных явлений в производственном процессе и управлении затратами, принятия мер для их предотвращения в будущем. Многие полагают, что под негативными явлениями подразумевается лишь превышение фактических расходов над установленными нормами. Однако это не всегда так. Нормы не возникают ниоткуда, они научно разрабатываются и имеют твердое обоснование. Например, нормы расхода сырья и материалов при производстве продукции соответствуют всем требованиям технологического процесса, и отклонение (как в сторону увеличения, так и в сторону уменьшения) от норм невозможно без нарушения технологии производства. Если же в процессе изготовления продукции допускается нарушение технологии, то это неизбежно влечет за собой снижение качества готовой продукции. Таким образом, экономия фактических затрат, по сравнению с нормативными затратами, только на первый взгляд является благоприятным фактом. Здесь необходимо помнить, что нормы, а, следовательно, и отклонения от них, могут устанавливаться на различные элементы затрат различные - только количественные, только ценовые (суммовые), а могут быть и количественно-суммовые.

Как уже отмечалось, обе системы похожи, но не являются идентичными. Перечислим основные различия.

В отличие от отечественной системы нормативного учета при системе учета «Стандарт-кост» обособленный учет изменений самих норм в текущем учете не предполагается. Многие нормативы в условиях системы учета «Стандарт-кост» применяются месяцами и даже годами без изменений. Только существенные изменения, такие как изменение конструкции изделия, усовершенствование технологии производства, изменение экономических условий, значительное повышение или снижение стоимости материалов, рабочей силы, вызывают необходимость пересмотра нормативов.

При применении нормативного метода учета в калькуляции участвуют показатели изменения норм.

Важным отличием является то, что при использовании системы учета «Стандарт-кост» нормативные затраты списываются непосредственно на счета производства. Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

Нормативный метод учета предполагает затраты в пределах норм, а также и отклонения от норм списывать на счета учета производственных затрат. Напомним, что отклонения в стоимости приобретаемых материалов предварительно отражаются на счете 16 «Отклонение в стоимости материальных ценностей». Накопленные на этом счете разницы в стоимости приобретенных материально-производственных запасов, по фактической себестоимости приобретения (заготовления) и учетными ценами списываются на счета учета производственных затрат.

Фактическая производственная себестоимость выпущенной из производства продукции, отражается по дебету счета 40 «Выпуск продукции (работ, услуг)». Нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг отражается в кредите счета 40 «Выпуск продукции (работ, услуг)».

Отклонение фактической производственной себестоимости произведенной продукции сданных работ и оказанных услуг от нормативной (плановой) себестоимости определяется на счете 40 «Выпуск продукции (работ, услуг)» путем сопоставления его дебетового и кредитового оборотов. Выявленные таким образом отклонения списываются в дальнейшем на счет 90 «Продажи».

Таким образом, при нормативном методе учета затрат суммы в пределах норм и суммы отклонений от норм собираются на одних и тех же счетах.

Отечественная система нормативного учета сосредоточена на производстве и не ориентирована на процесс реализации, что затрудняет разработку и обоснование продажных цен на изделия.

ЗАКЛЮЧЕНИЕ

Одна из важнейших задач управленческого учета состоит в оперативном обеспечении руководства компании информацией о затратах на производство и реализацию продукции. В то же время метод учета фактических («прошлых») затрат, который является наиболее распространенным на предприятиях, дает информацию о себестоимости изделий лишь спустя некоторое время по окончании отчетного периода. Учет фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин их перерасхода, изыскания и мобилизации внутренних резервов повышения эффективности производства. Единственный способ использования учетных данных для анализа заключается в сопоставлении фактической себестоимости отчетного и предыдущего периода, при этом обычно трудно определить, была себестоимость предыдущего периода высока или нет.

Более прогрессивной, особенно в условиях рыночных отношений и конкуренции, является система учета и контроля затрат по установленным нормам (стандартам) и по отклонениям от них, получившая название стандарт-кост. На основе предварительно установленных стандартов можно заранее определить сумму ожидаемых затрат, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемой прибыли. Выявленные в текущем порядке отклонения от установленных норм затрат подвергаются анализу для выяснения причин их возникновения, что позволяет администрации оперативно устранять недостатки в организации производства и принимать меры для их предотвращения в будущем.

Нормативные (стандартные) затраты на производство и реализацию единицы продукции состоят из следующих элементов:

1) нормативная цена единицы материалов. Включает затраты по приобретению этого материала с учетом транспортных и заготовительных расходов. Эта цена устанавливается в отделе снабжения на основе договоров поставок;

2) нормативное количество (норма расхода) материала - количество материала, необходимое для производства единицы продукции при определенных технологических условиях. Устанавливается специалистами производственного отдела. При этом учитывается качество материала, техническое состояние оборудования, режим его работы и другие факторы;

3) нормативная ставка оплаты труда - часовая тарифная ставка, которая присваивается в соответствии с разрядом рабочего, устанавливается контрактом, распоряжением по предприятию или общеотраслевыми нормативами;

4) норматив времени (затраты труда) на единицу продукции - количество человеко-часов, необходимое для производства единицы продукции. Устанавливается в отделе нормирования, периодически пересматривается в связи с ростом квалификации работников, появлением нового и совершенствованием действующего оборудования;

5) нормативный коэффициент переменных накладных (косвенных) расходов - определяется отношением общей суммы переменных накладных расходов;

6) нормативный коэффициент постоянных накладных расходов (цеховые, общехозяйственные, коммерческие расходы) определяется аналогично предыдущему нормативу.

Система «Стандарт-кост» удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Андреев Д.М. Аудит издержек: учет и анализ косвенных затрат // Аудиторские ведомости. - №4. – 2003.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 3 изд.; перераб. и доп. – М.: Финансы и статистика,1995. – 288 с.

3. Безруких П.С. Состав и учет издержек производства и обращения: В помощь бухгалтеру. Положение о составе затрат, комментарий. – М.: ФБК,1996. – 224 с.

4. Воронова Е.Ю. Позаказный и попроцессный методы калькулирования себестоимости: сравнительный анализ // Аудиторские ведомости. - №12. – 2001, №1. – 2002.

5. Ефремова А.А. Нормативный метод учета себестоимости (стандарт – кост). // Финансовые и бухгалтерские консультации. - №. – 2003.

6. Ивлев В., Ивлев К., Попова Т. Что такое функционально – стоимостной анализ? // Корпоративный менеджмент.

7. Керимов В.Э., Селиванов П.В. Организация управленческого учета по системе «стандарт - кост». // Аудит и финансовый анализ. - №3. – 2001.

8. Кузнецов А. К вопросу о понятии экономически оправданных затрат // Экономика и жизнь. - №1. – 2003.

9. Майоров Н.И. Издержки производства (тенденции и структурные изменения). – М.: Экономика,2001. – 80 с.

10. Макарьева В.И. Анализ финансово – хозяйственной деятельности организации для бухгалтера и руководителя. – М.: Налоговый вестник. – 2003.

11. Макарьева В.И. Анализ финансово – хозяйственной деятельности организации для бухгалтера и руководителя. – М.: Изд-во «Налоговый вестник», 2003.

12. Методика анализа деятельности предприятия в условиях рыночной экономики: Учеб. пос-е / Под ред. Краюхина Г.А. – СПб: СПбГИЭА, 1996. –234 с.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пос-е . – 3 изд. – Мн.: Экопеспектива, 1999. – 498 с.

14. Федотов Н. Управление затратами предприятия // Экономика и жизнь. - №21. – 2000.

15. Экономика предприятия: Учебник / Под ред. В.П. Грузинова. – М.: Банки и биржи 1998. – 535 с.

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... Отклонения по заработной плате"; - "Отклонения по накладным расходам"; - "Отклонения от стандартной коммерческой себестоимости". Таблица 1.1 Расчет отклонений от норм затрат при системе стандарт-кост № п/п Виды отклонений Расчет отклонений I. По материалам 1 По цене используемых материалов (Нормативная цена единицы материала - фактическая цена) х количество купленного материала 2 ...

... крупных компаниях создается подотдел стандартов, где сконцентрирована вся работа по стандартам, их составлению, внесению в них изменений, учету и т. п. Система «стандарт - кост» в отличие от других, применяемых на практике систем учета затрат, имеет свои характерные особенности: 1) основой выявления отклонений от стандартов в процессе расходования средств являются бухгалтерские записи на ...

... локализации по местам возникновения с целью организации текущего контроля и достоверного калькулирования себестоимости продукции. 1.2 Метод учета затрат на производство и калькулирования себестоимости продукции «Стандарт кост» Метод нормативного учета затрат возник в 10–20-х гг. ХХ века в США, когда появились первые стандарты времени выполнения работ [6]. В нашей стране толчком к внедрению ...

0 комментариев