Инвентаризация основных средств

Особенности учета основных средств в условиях автоматизации. Основные принципы механизации учета основных средств

Организация бухгалтерского учета основных средств в ООО "Родничок"

Руб. (280 евро х (33,7251 руб. - 33,1941 руб.) отражен НДС от суммовой разницы;

Использование программного обеспечения по учету основных средств

Практическое применение комплекса "1С:Предприятие 8.0" в сфере автоматизации учета основных средств

Автоматизация налогового учета при использовании УСН

Навигация

Практическое применение комплекса "1С:Предприятие 8.0" в сфере автоматизации учета основных средств

Механизация и автоматизация обработки информации по учету основных средств на предприятии

77560

знаков

0

таблиц

11

изображений

3.2 Практическое применение комплекса "1С:Предприятие 8.0" в сфере автоматизации учета основных средств

1. Методика повседневного применения комплекса.

Средства автоматизации ввода хозяйственных операций

Компьютерная технология ведения учета отличается от ведения учета "вручную". Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз – при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы.

В "1С: Бухгалтерии" имеется несколько способов регистрации учетнойинформации: ввод проводок "вручную", использование механизма типовых операций, использование настроенных документов.

Ввод проводок "вручную"

Все факты хозяйственной деятельности учреждения в "1С: Бухгалтерии" хранятся в виде операций. Каждая операция содержит одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении. Например, операции по вводу входящих остатков вводились "вручную".Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются "сложными". В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот.

Режим ручного ввода отличается максимальной гибкостью: можно указать любое содержание операции и ввести любые проводки. Кроме того, этот режим не требует предварительной настройки в "Конфигураторе" и прост в освоении.

В справочнике "Основные средства" (меню "ОС" — "Основные средства") хранятся сведения об основных средствах, которые, как предполагается, не изменяются со временем и не зависят от специфики конкретной организации при постановке его на учет. В частности, это наименование, группа учета основного средства ("Здания", "Машины и оборудование", "Транспортные средства"), сведения об изготовителе и т.п.

Эту информацию об основных средствах нужно внести в справочник перед принятием их на учет.

Для добавления в справочник основных средств сведений о группе однотипных объектов основных средств, отличающихся только инвентарными номерами, предназначена специальная форма, вызываемая кнопкой "Групповое добавление" на форме списка справочника.

В форме группового добавления необходимо указать:

• группу, в которую добавляются новые элементы;

• код, с которого начнется нумерация добавляемых элементов справочника;

• количество создаваемых элементов;

• наименование элемента справочника.

Для более быстрого заполнения табличной части документов однотипными объектами, имеющими одинаковые наименования, необходимо воспользоваться сервисом заполнения по наименованию (кнопка "Заполнить" в командной панели табличной части документа). Если в табличной части документа выбран хотя бы один объект из группы однотипных объектов, то табличная часть документа будет заполнена всеми объектами, имеющими такое же наименование, как у уже выбранного.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Для анализа данной информации и печати необходимых бумажных форм предназначены следующие отчеты:

• "Инвентарная книга ОС" (унифицированная форма № ОС-66, меню "ОС" — "Инвентарная книга ОС");

• "Ведомость по амортизации ОС" (меню "ОС" — "Ведомость амортизации ОС за период (бухгалтерский учет)").

Поступление оборудования принятие к учету основных средств

Поступление оборудования регистрируется документом "Поступление товаров и услуг" (меню "Покупка" — "Поступление товаров и услуг") с видом операции "Оборудование".

Оборудование и объекты основных средств, не требующие монтажа, учитывается в бухгалтерском учете на субсчете 084 "Приобретение объектов основных средств".

Для оборудования, требующего монтажа, ведется количественно-суммовой учет на счете 07 "Оборудование к установке". При регистрации факта поступления такого оборудования документом "Поступление товаров и услуг" этот счет следует указать в колонке "Счет учета (БУ)" (табличная часть закладки "Товары").

Аналитический учет на этом счете ведется по номенклатурным позициям оборудования (с использованием справочника "Номенклатура"; номенклатурные позиции оборудования целесообразно учитывать в отдельной группе "Оборудование" этого справочника). Кроме того, аналитический учет на этом счете может вестись по местам хранения (с использованием справочника "Склады (места хранения)") и партиям поступившего оборудования.

Вложения в объекты строительства регистрируются на субсчетах счета 081 "Приобретение земельных участков", 082 "Приобретение объектов природопользования" и 083 "Строительство объектов основных средств". Для учета объектов строительства используется отдельный справочник "Объекты строительства" (меню "ОС" — "Объекты строительства"). Отнесение затрат на объекты строительства осуществляется документом "Поступление товаров и услуг" с операцией "Объекты строительства".

Стоимость оборудования, требующего монтажа, должна быть отнесена на объект строительства. Для этого используется документ "Передача оборудования в монтаж" (меню "ОС" — "Передача оборудования в монтаж").

В табличную часть документа вносятся сведения о номенклатуре, передаваемой в монтаж — в результате стоимость этой номенклатуры будет добавлена к стоимости объекта строительства, указываемого в шапке документа.

Для целей налогового учета по налогу на прибыль используются счета, аналогичные применяемым в бухгалтерском учете.

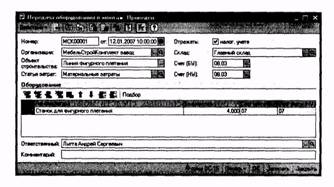

Для принятия оборудования или объекта строительства к учету в качестве основного средства используется документ "Принятие к учету ОС" (меню "ОС" — "Принятие к учету ОС"). Под операцией принятия к учету основного средства подразумевается операция формирования стоимости основного средства и постановка его на учет. Одним документом может быть оформлено принятие к учету нескольких однотипных объектов основных средств.

Принятие к учету объекта основных средств может быть выполнено несколькими способами:

• Принятие к учету оборудования, не требующего монтажа. Для оформления такого вида операции в документе "Принятие к учету ОС" выбирается вид операции "Оборудование". Стоимость оборудования определяется при его списании. Если на счете 084 "Приобретение объектов основных средств" ведется партионный учет, то стоимость каждого основного средства будет равна стоимости одной единицы оборудования согласно списываемым партиям. Операция может быть проведена по всем видам учета.

• Принятие к учету основного средства, стоимость которого формировалась из затрат, отнесенных на объект строительства. Стоимость оборудования в этом случае указывается пользователем вручную.

При принятии основного средства к учету должны быть установлены его основные учетные параметры:

• инвентарный номер в конкретной организации (устанавливается на закладке "Основные средства");

• порядок погашения стоимости в бухгалтерском учете и порядок включения стоимости в состав расходов в налоговом учете по налогу на прибыль (устанавливается соответственно на закладках "Бухгалтерский учет" и "Налоговый учет");

• счета учета стоимости основного средства, а также, при необходимости, счета учета амортизации или износа по бухгалтерскому и налоговому учету (устанавливаются на закладках "Бухгалтерский учет" и "Налоговый учет").

Эти параметры могут быть определены только при принятии к учету основного средства и не меняются в дальнейшем на протяжении всего периода учета этого основного средства в одной организации.

Помимо этих параметров, в момент принятия основного средства к учету могут быть установлены и другие параметры, например, параметры начисления амортизации или износа, способы отражения затрат по амортизации (погашению стоимости), материально-ответственное лицо, подразделение и другие. Такие параметры могут меняться в течение периода учета основного средства.

Если по правилам бухгалтерского учета объект должен быть отражен в составе материально-производственных запасов, необходимо указать номенклатуру, счет учета и склад, на котором эта номенклатура будет учитываться.

Кроме того, имеется возможность сразу погасить всю стоимость основного средства при принятии к учету. В бухгалтерском учете стоимость будет отнесена на затраты, а в налоговом — включена в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль.

Если стоимость основного средства в бухгалтерском учете не погашается или не включается в состав расходов в налоговом учете по налогу на прибыль, это также следует указать при принятии основного средства к учету.

Амортизация в дальнейшем не начисляется по основным средствам, списанным при принятии к учету, а также по основным средствам, стоимость которых не погашается.

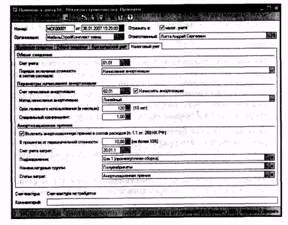

На закладке "Налоговый учет" документа "Принятие к учету ОС" можно указать сумму расходов по амортизационной премии в соответствии с п. 1.1 ст. 259 НК РФ. Для этого нужно установить флаг "Включить амортизационную премию в состав расходов (п. 1.1 ст. 259 НК РФ)". Здесь же можно указать счет учета расходов по амортизационной премии и соответствующую аналитику, при условии, что в учетной политике на закладке "Налог на прибыль" выбран для учета таких расходов вариант "На счетах расходов по амортизационной премии".

Момент ввода в эксплуатацию основного средства может совпадать с моментом принятия к учету.

В этом случае в документе "Принятие к учету ОС" следует установить флажок "Принятие к учету с вводом в эксплуатацию" (на закладке "Общие сведения"). Если ввод в эксплуатацию осуществляется после принятия к учету, то операцию ввода в эксплуатацию можно оформить документом "Изменение состояния ОС" (меню "ОС" — "Параметры амортизации" — "Изменение состояния ОС"), указав событие вида "Ввод в эксплуатацию".

Для основного средства можно вести учет по материально-ответственным лицам и подразделениям, за которыми основные средства закреплены. Эти параметры учета могут меняться, например, при увольнении материально-ответственного лица и назначении нового, при перемещении основных средств между подразделениями. Для отражения таких изменений служит документ "Перемещение ОС".

Похожие работы

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... , и представитель цеха (предприятия), производящего реконструкцию и модернизацию, и сдают его в бухгалтерию предприятия, которая производит соответствующие записи в инвентарной карточке по учету основных средств. Если ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, то акт составляют в двух экземплярах (по экземпляру для обеих сторон). Внутреннее перемещение основных ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

0 комментариев