Нормативное регулирование

Методика аудиторской проверки учета расчетов с дебиторами и кредиторами

Структура и содержание аудиторской проверки

Аудиторская выборка, аудиторский риск (стандарты, этапы)

Характеристика ООО «Автотех»

Составление общего плана и программы аудита

Обобщение результатов проверки учета расчетов с дебиторами и кредиторами в ООО «Автотех»

Навигация

Обобщение результатов проверки учета расчетов с дебиторами и кредиторами в ООО «Автотех»

Методика аудиторской проверки

70935

знаков

10

таблиц

4

изображения

3.3 Обобщение результатов проверки учета расчетов с дебиторами и кредиторами в ООО «Автотех»

По результатам проверки учета расчетов с дебиторами и кредиторами следует составить аудиторское свидетельство, в котором излагаются результаты проверки соблюдения экономическим субъектом ООО «Автотех» правил ведения операций, полноты и точности отражения их в бухгалтерском учете.

В соответствии с масштабом проверяемых операций выделим следующие разделы:- результаты проверки расчетных взаимоотношений экономического субъекта с поставщиками, подрядчиками, дебиторами и кредиторами,- результаты проверки расчетов с покупателями и заказчиками;- результаты проверки расчетов с подотчетными лицами;- результаты расчетов с бюджетом и внебюджетными фондами.

I. Проверка расчетов начинается с проверки договоров, проверяется наличие договоров на поставку и реализацию продукции, правильности их оформления. При проверке договоров с поставщиками, подрядчиками и покупателями использовался сплошной способ по причине их немногочисленности.

II. За 2008 год в учёте было зарегистрировано:

6200 расходных накладных;

850 актов выполненных работ;

18 накладных на поступление ОС;

541 накладных на поступление материалов;

1200 авансовых отчетов.

III. Учитывая результаты проведенных ранее процедур, производится детальная проверка оборотов и сальдо по счетам учета расчетов. Наиболее эффективным способом проведения данной процедуры является инвентаризация расчетов с поставщиками, покупателями и другими дебиторами и кредиторами, при этом следует учесть, что сами предприятия инвентаризацию расчетов, как правило, проводят некачественно или не проводят вовсе.

IV. Была проведена проверка правильности ведения аналитического учета по счету 62 «Расчеты с покупателями и заказчиками».

В ходе проверки было установлено: несмотря на то, что счет расчетов по претензиям на предприятии не используется, опрос работников бухгалтерии показал, что за отчетный период было два случая несоответствия количества продукции указанного в товарно-транспортной накладной и по складской накладной (оформляется при приемке товара на склад предприятия).

V. Проверка соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета. В ходе проведения этой процедуры проверяется полнота и достоверность отражения на счетах синтетического учета расчетов.

VI. Аудит расчетов осуществляется сплошным методом. Поступление наличных средств в кассу предприятия оформляется ПКО, денежные средства отражаются либо как авансы от покупателей, либо как оплата товара (в зависимости от того отгружены ТМЦ или нет). Проверка показала, что первичные документы на предприятии оформляются в соответствии с законодательством РФ, отражаются на счетах учета раздельно по каждому контрагенту. При проведении аудита авансовых отчетов проверяются сами отчеты и журнал регистрации авансовых отчетов (журнал-ордер 7 при журнально-ордерной системе учёта).

VII. На предприятии существует приказ об учётной политики для целей налогообложения. НДС при расчётах с покупателями учитывается «по отгрузки».

На исследуемом книги покупок и продаж ведутся в установленном порядке.

Таким образом, проверка договоров проводилась сплошным методом. По проведении проверки было сделано заключение, что в договорах присутствуют все необходимые реквизиты, ошибок по данному разделу не обнаружено.

Аудит организации первичного учета расчетов проводился выборочным методом. Проверка отобранной совокупности показала, что требования полноты и точности отражения хозяйственных операций соблюдаются в полном объеме. Требование своевременности соблюдается, за исключением некоторых случаев, когда операции отражаются с небольшими отклонениями. Например, когда товар поступает в контейнерах по железной дороге, датой оприходования является дата приема груза в железнодорожной квитанции. Первичная учетная документация соответствует требованиям законодательства (является законной), в середине проверяемого периода предприятие перешло к использованию унифицированных форм расходных накладных (ТОРГ-12) и счетов-фактур.

Пример формальной проверки первичных документов представлен в таблице 3.3.

Таблица 3.3. Формальная проверка первичных учётных документов (фрагмент)

Таблица 3.3.

Формальная проверка первичных учётных документов (фрагмент)

| Дата проверки | Объект проверки (расчёты с поставщиками, покупателями) | Проверяемый первичный учётный документ | Дата составления | № документа | Содержание хозяйственной операции | Заключение аудитора |

| С поставщиками | приходная накладная, с/ф | 24.05.08 | 125 | поступление товаров | нет оригинала с/ф | |

| С поставщиками | приходная накладная, с/ф | 28.03.08 | 358 | поступление товаров | отсутствие обязательного реквизита (ИНН) | |

| С поставщиками | акт выпол-ненных работ | 21.06.08 | 412 | оказание услуг | отсутствует печать контрагента | |

| … | … | … | … | … | … | …. |

Составленные в учете проводки являются корректными и соответствуют рекомендуемым в плане счетов. Документы подшиваются и хранятся в офисе предприятия – требование законодательства по хранению первичной учетной документации выполняется в полном объеме.

Аудит состояния задолженности проведен сплошным методом. По результатам инвентаризации задолженности были подтверждены все числящиеся суммы. Однако в течение проверяемого периода по некоторым контрагентам числилась нереальная задолженность. Рекомендуется усовершенствовать СВК по данному разделу учета с целью недопущения подобных ситуаций в дальнейшей работе. На предприятии не числится задолженность сроком свыше трех лет, и списание таковой на предприятии не проводилось. Инвентаризация расчетов проводится регулярно, результаты инвентаризации оформляются актами.

На предприятии ведутся книги покупок и продаж в установленном порядке. На основании итоговых сумм по книгам покупок и продаж формируются записи по счету 68.2 «Расчеты с бюджетом по НДС».

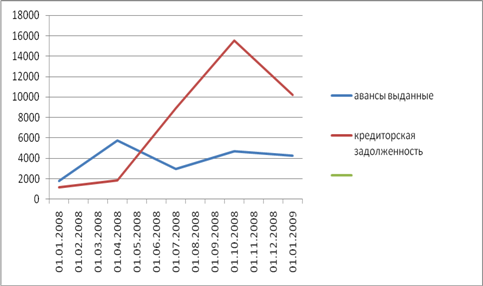

Исследуя структуру формы 1 (баланса) за 2008 год – видно, что доля авансов выданных поставщикам к валюте баланса составляет:

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.08 |

| 1783 (11,7%) | 5739 (26,7%) | 2953 (9,4%) | 4694 (10%) | 4232 (9,8%) |

При этом доля кредиторской задолженности поставщиков и подрядчиков к валюте баланса в этом же периоде составляет:

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.08 |

| 1187 (7,8%) | 1851 (8,6%) | 8931 (28,4%) | 15560 (33,4%) | 10254 (23,6%) |

Сравнительный анализ авансов выданных и кредиторской задолженности поставщиков.

Как видно из графика в работе предприятия большое влияние на размер авансов и задолженности оказывает сезонность. В I и II квартале авансы больше задолженности, но к середине III квартала и во всем IV квартале задолженность поставщиков превышает авансы.

Рис. 3.3. - «Авансы выданные и кредиторская задолженность поставщиков»

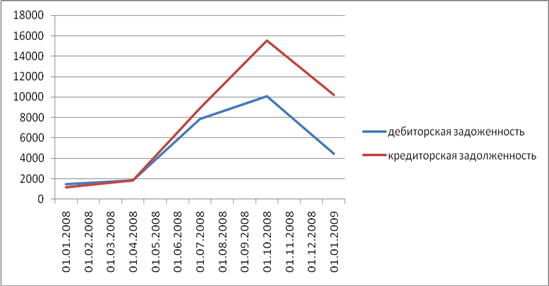

В расчетах с покупателями и заказчиками в настоящее время большое внимание уделяется анализу дебиторской задолженности, изучается не только оформление первичных учетных документов, договоров и т.д., но еще состав и структура дебиторской задолженности, а также произошедшие изменения.

Проанализируем задолженность покупателей и ее процент в общей дебиторской задолженности за 2008 год:

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.08 | |

| Деб. зад. | 1470 (45,1%) | 1836 (24,4%) | 7856 (65,1%) | 10089 (63%) | 4422 (42,9%) |

Наличие дебиторской задолженности свидетельствует о том, что часть денежных средств оказывается связанной (исключается из оборота). Поэтому предприятием обычно определяется, какой процент дебиторской задолженности допускается. В ООО «Автотех» величина дебиторской задолженности за товар не должна превышать 20% месячного оборота. За это отвечают менеджеры предприятия.

Сравнительный анализ дебиторской и кредиторской задолженностей.

Рис. 3.4. «Дебиторская и кредиторская задолженности»

Как видно из графика, размеры дебиторской и кредиторской задолженности практически идентичны.

Проведенный аудит дает достаточные основания для того, чтобы высказать мнение о достоверности отчетности проверяемого предприятия. По нашему мнению отчетность, за исключением определенных выше обстоятельств, подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов ООО «Автотех» по состоянию на 1 января 2009г. Результаты проведенного аудита соответствуют результатам аудиторского заключения за 2008г.

Заключение

Курсовая работа на тему «Методика аудиторской проверки расчетов с дебиторами и кредиторами на примере ООО «Автотех». На данном предприятии применяется компьютеризированный учет в бухгалтерской программе 1С Предприятие 7.7.

Данный участок учёта был выбран в связи с тем, что полнота, своевременность и достоверность отражения расчетов является одним из оценочных показателей, определяющих качество работы предприятия. По ходу работы произведено изучение порядка ведения расчетов с поставщиками, подрядчиками и покупателями на конкретном предприятии, рассмотрение различных аспектов, касающихся данного раздела учета. В динамике показаны величины дебиторской и кредиторской задолженности. Дебиторская задолженность в 2008 году по сравнению с 2007 годом выросла более чем в 3 раза.

В учетной политике предприятия отражены не все аспекты по ведению учета. Рекомендуется доработать учетную политику с целью составления плана документации, документально оформленных графиков документооборота, должностных инструкций и используемого плана счетов с типовыми корреспонденциями счетов.

На предприятии объем реализации вырос почти в два раза, однако прибыль практически не изменилась. Это связано с увеличившимися расходами на рекламу, снижением цен для вытеснения конкурентов, предоставлением льготных условий покупателям с целью удержания старых и привлечения новых, а также растущими затратами на финансово-хозяйственную деятельность.

Проверка проводилась в соответствии с разработанным планом и программой. По каждому пункту программы аудита отбиралась проверяемая совокупность и проводились различные контрольные процедуры, опросы сотрудников и др.

В учетной политике предприятия отражены не все аспекты по ведению учета. Рекомендуется доработать учетную политику с целью составления плана документации, документально оформленных графиков документооборота, должностных инструкций и используемого плана счетов с типовыми корреспонденциями счетов.

При написании работы использовались законодательно-нормативные документы (рассмотренные в четырёхуровневой системе) и труды многих авторов. Значимых отклонений порядка ведения бухгалтерского учёта и подготовки отчетности от требований соответствующих нормативных актов нет. Тест СВК был построен по нескольким из изученных методик (Скобары В.В., Кочинева Ю.Ю., Подольского В.И. и другие); расчёт уровня существенности, аудиторского риска и выборки по методике Данилевского Ю.А. и другие; план и программа и соответственно дальнейшее проведение проверки построены на основе методики, предложенной Подольским В.И. и другие с последующей доработкой. Полученная при расчётах существенность позволяет сделать вывод о достоверности отчетности во всех существенных отношениях, так как отмеченные в ходе аудита и предполагаемые искажения много меньше уровня существенности, качественные отклонения порядка ведения учета и подготовки отчетности от требований соответствующих нормативных актов являются не существенными.

Средний размер аудиторского риска и выборки говорят о том, что месячные обороты на предприятии уже приближаются к той границе, когда существующий штат сотрудников бухгалтерии начнет допускать ошибки. При дальнейшем увеличении оборота рекомендуется повысить число сотрудников бухгалтерии и более четко разделить их обязанности и ответственность, повысить эффективность СВК.

Для ускорения проведения сверок расчетов предлагается делать их в электронном виде. Связь по электронной почте существенно уменьшает сроки проведения сверок. Для ускорения оборачиваемости и уменьшения дебиторской задолженности предлагается проводить проверку числящейся задолженности не только на конец каждого месяца. Это должно ускорить оборачиваемость примерно в полтора раза.

Анализируя работу состава бухгалтерии и состояния бухгалтерского учета следует отметить, что бухгалтерия со своей работой справляется, все отчеты в ИМНС сдаются в срок и в полном объеме. Отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов ООО «Автотех» и финансовых результатов его деятельности; составлена в соответствии с действующим законодательством.

Список литературы

1. Гражданский кодекс РФ, чч. 1 и 2.

2. Налоговый кодекс РФ, чч. 1 и 2.

3. Закон РФ «О бухгалтерском учёте» №129-ФЗ от 21 ноября 1996г.

4. Закон РФ «Об аудиторской деятельности» №119-ФЗ от 07 августа 2001г.

5. Федеральный закон «О внесении изменений и дополнений в часть II Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах» (Федеральный закон от 06.08.2001 № 110-ФЗ).

6. Федеральный закон «Об акционерных обществах» (№208-ФЗ от 26 декабря 1995г., в ред. от 7 августа 2001г.).

7. Постановление «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» №914 от 2 декабря 2000г.

8. Постановление «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)» №817 от 18 августа 1995г.

9. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (Приказ Министерства финансов РФ №34н от 29 июля 1998г.).

10. Федеральные правила (стандарты) аудиторской деятельности утвержденные Постановлением правительства РФ от 23 сентября 2002г. № 696, в ред. Постановлений Правительства РФ от 04.07.03 №405, от 07.10.04 №532, от 16.04.05 №228.

11. Положение о безналичных расчетах в РФ (ЦБ РФ от 12.04.2001 №2-П).

12. Приказ «Об утверждении формы «Расшифровка дебиторской и кредиторской задолженности организаций» №19н от 10 марта 1999г.

13. План счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятия (Приказ Министерства финансов РФ №94н от 31 октября 2000г.).

14. Российские правила (стандарты) аудиторской деятельности. Комиссия по аудиторской деятельности при Президенте РФ.

15. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособбие. Издание 6-е, перераб. и доп. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2007. – 960с.

16. Аудит. Практикум: Учеб. пособие для вузов/ В.И. Подольский, Л.Г. Макарова, А.А. Савин, Л.В. Сотникова и др.; Под. ред. Проф. В.И. Подольского - М.: «ЮНИТИ-ДАНА», Аудит, 2007

17. Аудит: Учебник для вузов/ В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под. ред. Проф. В.И. Подольского.-3-е изд., перераб. и доп.-М.: «ЮНИТИ-ДАНА», Аудит, 2006

18. Бухгалтерский учет: Учебник/А.С.Бакаев, П.С. Безруких, Н.Д.Врублевский и др.; Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2006. – 719с.

19. Бухгалтерский финансовый учет : учеб. для студентов, обучающихся по специальностям: «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / П. И. Камышанов, А.П. Камышанов. — 4-е изд., испр. — Москва: Омега-Л, 2007. — 591 с.

20. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учебное пособие .-2-е изд., перераб. и доп.-М.: «ИД ФБК-ПРЕСС», 2007

21. Шеремет А.Д., Суйц В.П. Аудит: Учебник.-4-е изд., перераб. и доп.-М.: «ИНФРА-М», 2004

Похожие работы

... при их выбытии Результаты аудиторской проверки проведены в таблице № 6. Таблица 6 «Результаты аудиторской проверки учета материалов» перечень проверяемых вопросов результаты проверки 1 .Проверка правильности оформления бухгалтерских проводок при движение материалов. не корректных проводок в организации СПК (колхоз) «Нива» по счету 10 не найдено. Операции отражаются в бухгалтерии ...

... По горизонтали указаны контрольные точки аудирования, а по вертикали - составляющие методики аудиторской проверки. Методика аудиторской проверки налогооблагаемой прибыли Составляющие методики Контрольные точки аудирования Объем выпущенной продукции Прибыль до налогообложения Производственная себестоимость выпущенной продукции (работ, услуг ...

... это необходимо для того, чтобы убедиться, насколько важно доверять результатам проведённой инвентаризации на предприятии, чтобы уменьшить аудиторский риск. При небольшом количестве объектов основных средств аудитор подвергает сплошной проверке наличие основных средств. При значительном перечне сплошным порядком инвентаризируют транспортные средства, компьютеры, дорогостоящую мебель. Особое ...

... , то он обязан доложить о злоупотреблениях руководству, для предоставления этой информации к сведению собственников. 2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКЕ ООО «ЭФЕС» 2.1 Подготовка и планирование аудиторской проверки ООО «Эфес» зарегистрировано 20 августа 2001 года. Администрацией Брянского района Брянской области. Общество является юридическим лицом по ...

0 комментариев