Нормативное регулирование

Методика аудиторской проверки учета расчетов с дебиторами и кредиторами

Структура и содержание аудиторской проверки

Аудиторская выборка, аудиторский риск (стандарты, этапы)

Характеристика ООО «Автотех»

Составление общего плана и программы аудита

Обобщение результатов проверки учета расчетов с дебиторами и кредиторами в ООО «Автотех»

Навигация

Характеристика ООО «Автотех»

Методика аудиторской проверки

70935

знаков

10

таблиц

4

изображения

3.1 Характеристика ООО «Автотех»

Общество с ограниченной ответственностью «Автотех» учреждено в соответствии с действующим законодательством Российской Федерации, и приобретает права юридического лица с момента его регистрации с 15 октября 2003 г.

Основным видом деятельности ООО «Автотех» являются услуги компании в области внутригородских и междугородних перевозок. Основное направление деятельности - организация и выполнение грузовых автоперевозок в городском и междугороднем сообщении по территории России и связанных с этим услуг.

Общество имеет расчетный счет в банке, круглую печать со своим наименованием, товарный знак (знак обслуживания), штампы, бланки и другие реквизиты.

Имущество образуется за счет вкладов в уставной капитал, а так же за счет источников, предусмотренных действующим законодательством.

ООО «Автотех» осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в Российской Федерации.

Исполнительным органом является директор, избранный общим собранием, он же осуществляет организацию документооборота. Директор является высшим звеном. У него в подчинении находится весь персонал организации. Ему принадлежит право окончательного принятия решений по всем вопросам.

Транспортная компания «Автотех» осуществляет автоперевозки и любые транспортные услуги по Москве и России.

Компания осуществляет автоперевозки автомобильным транспортом по следующим направлениям:

· доставка груза по Москве и Московской области

· доставка груза по России

· доставка груза по схеме „от двери до двери“

· разработка внутрироссийских индивидуальных логистических схем грузоперевозок

· доставка груза в строго оговоренные сроки

· организация мультимодальных и интермодальных перевозок грузов

· индивидуальные схемы страхования грузов

· доставка документов при помощи собственной курьерской службы

Данные таблицы 3.1., характеризуют основные показатели деятельности ООО «Автотех» за 2007-2008 гг.

| Таблица 3.1. Основные показатели деятельности ООО «Автотех» за 2007-2008 г.г. | |||

| Показатели | 2007 | 2008 | отклонения |

| (+ ; -) | |||

| 1 | 2 | 3=(2-1)/1*100% | |

| 1. Выручка от продажи, тыс. руб. | 93 407 | 170 564 | 82,60 |

| 2. Прибыль от продажи, тыс. руб. | 3 010 | 3 783 | 25,68 |

| 3. Среднесписочная численность работников, чел. | 34 | 39 | 14,70 |

| 4. Фонд заработной платы, тыс. руб. | 4 401 | 5 575 | 26,68 |

| 5. Средняя заработная плата за год, руб. | 10 787 | 11 913 | 10,44 |

| 6. Рентабельность продаж в % | 0,032 | 0,022 | -31,17 |

Данные таблицы 3.1, показывают динамику основных показателей за 2007-2008 гг. За 2007-2008 гг., выручка от продаж (транспортных услуг) выросла на 82,6%, а прибыль от продаж на 25,68%, что является отрицательным фактом, о чем свидетельствует и снижение рентабельности от продаж с 0,0,32 до 0,022. Показатели, характеризующие использование трудовых ресурсов на предприятии в 2007 году численный состав работников составил 34 человек на конец года он составил 39 человек, в 2008 году средняя заработная плата на одного работника выросла на 10,44%.

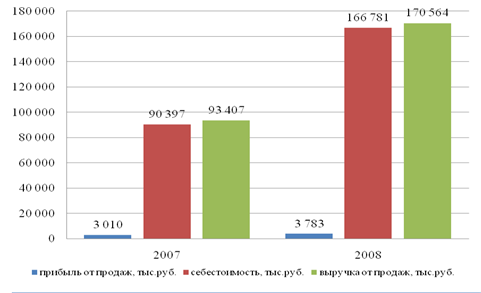

Рис 3.1. Показатели, характеризующие деятельность предприятия за 2007-2008 гг.

На рис.1. наглядно представлены основные показатели, характеризующие деятельность ООО «Автотех»: выручка от грузовых перевозок, себестоимость и прибыль. В 2008 году данные показатели выросли, в значительной мере выросла выручка от грузовых перевозок и затраты на них. Прибыль в 2007 году составила 3010 тыс.руб., а в 2008 году она увеличилась до 3783 тыс.руб.

Несмотря на стремительное увеличение выручки от реализации товаров почти в два раза, прибыль увеличилась менее значительно в связи с увеличением всех видов расходов, что привело к снижению рентабельности продаж.

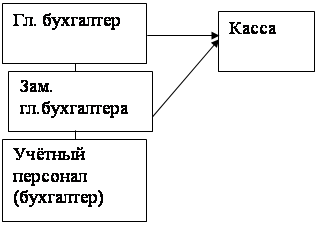

Для ведения бухгалтерского учёта в соответствии с Федеральным законом Российской федерации «О бухгалтерском учёте» выделено специальное подразделение- бухгалтерия, состоящее из главного бухгалтера, его заместителя и обычного бухгалтера. Схема организации бухгалтерского учёта приведена ниже.

Рис 3.2. Схема организации бухгалтерского учета в ООО « Автотех»

Вести бухгалтерский учет по основным средствам, кассе, расчетному счету, авансовым отчетам входит в обязанности одного человека (бухгалтера). Заместитель главного бухгалтера отвечает за операции по приходу / расходу товара и материалов, проведение инвентаризаций по складу, составление актов сверки с контрагентами. Главный бухгалтер составляет бухгалтерскую отчетность и осуществляет контроль за работой бухгалтерии.

Учетная политика предприятия содержит рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета расчетов за товары и услуги в соответствии с требованиями своевременности и полноты учета и отчетности; правила документооборота и технология обработки учетной информации по расчетам за товары и услуги. В учётной политике предприятия оговорено, что бухгалтерский учёт ведётся с применением единой журнально-ордерной формы с применением компьютерной программы «1С:Бухгалтерия».

Похожие работы

... при их выбытии Результаты аудиторской проверки проведены в таблице № 6. Таблица 6 «Результаты аудиторской проверки учета материалов» перечень проверяемых вопросов результаты проверки 1 .Проверка правильности оформления бухгалтерских проводок при движение материалов. не корректных проводок в организации СПК (колхоз) «Нива» по счету 10 не найдено. Операции отражаются в бухгалтерии ...

... По горизонтали указаны контрольные точки аудирования, а по вертикали - составляющие методики аудиторской проверки. Методика аудиторской проверки налогооблагаемой прибыли Составляющие методики Контрольные точки аудирования Объем выпущенной продукции Прибыль до налогообложения Производственная себестоимость выпущенной продукции (работ, услуг ...

... это необходимо для того, чтобы убедиться, насколько важно доверять результатам проведённой инвентаризации на предприятии, чтобы уменьшить аудиторский риск. При небольшом количестве объектов основных средств аудитор подвергает сплошной проверке наличие основных средств. При значительном перечне сплошным порядком инвентаризируют транспортные средства, компьютеры, дорогостоящую мебель. Особое ...

... , то он обязан доложить о злоупотреблениях руководству, для предоставления этой информации к сведению собственников. 2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ОПЕРАЦИЙ ПО ПРОЧИМ СЧЕТАМ В БАНКЕ ООО «ЭФЕС» 2.1 Подготовка и планирование аудиторской проверки ООО «Эфес» зарегистрировано 20 августа 2001 года. Администрацией Брянского района Брянской области. Общество является юридическим лицом по ...

0 комментариев