История развития международных стандартов учета и финансовой отчетности

Комитет по международным стандартам финансовой отчетности и его деятельность

Характеристика международных стандартов бухгалтерского учета, нормативов бухгалтерского образования и профессиональной этики бухгалтеров

Представление финансовой отчетности и ее состав

Отражение в зарубежной финансовой отчетности доходов, расходов и финансового результата предприятия

Переход Республики Казахстан на Международные стандарты финансовой отчетности

Методология перехода предприятий на счета МСФО

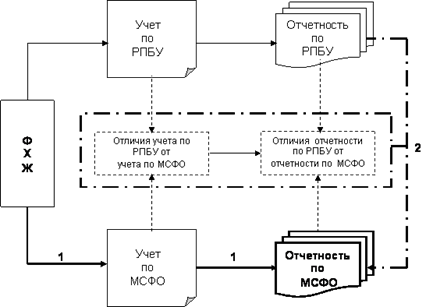

Сходства и различия в Казахстанской и международной финансовой отчетности

Навигация

Методология перехода предприятий на счета МСФО

Международный стандарт бухгалтерского учета

188851

знак

7

таблиц

0

изображений

3.2 Методология перехода предприятий на счета МСФО

В первую очередь компания обязана применить МСФО в своей первой финансовой отчетности.

Компания обязана, кроме того, применить МСФО во всех тех промежуточных финансовых отчетах, которые она представляла в соответствии с МСФО 34, за ту часть того периода, который охвачен первой подготовленной по МСФО финансовой отчетностью.

МСФО 34 «Промежуточная финансовая отчетность» не устанавливает компании, обязанные публиковать промежуточную финансовую отчетность. Такое право, отмечают МСФО, предоставлено правительству, органам, регулирующим обращение ценных бумаг, фондовым биржам и т.д. По определению МСФО, 34 промежуточный период — это отчетный период, который короче полного финансового года. Для ряда казахстанских компаний, как правило, это финансовые учреждения, акционерные общества, таким периодом является квартал. Следовательно, первая финансовая отчетность, подготовленная по МСФО, должна охватывать и квартальные отчеты, подготовленные в пределах отчетного года.[31, с. 30]

Основные этапы перехода на счета МСФО осуществлялись согласно стандарту IFRS 1:

1. Определить датой перехода на счета МСФО 1 января 2007 года.

2. Произвести инвентаризацию основных средств и нематериальных активов, определили их справедливую стоимость. Сумма обесценивания списывается за счет нераспределенной прибыли IАS 16, IАS36, IАS38.

3. Пересчитать амортизацию согласно вновь принятым параметрам.

4. Произвести классификацию и оценку долгосрочных финансовых инвестиций, инвестиционной собственности и основных средств предназначенных для продажи согласно IFRS5, IАS16, IАS 17, IАS, 25 и др.

5. Произвести расклассификацию статей основных средств с целью выделения инвестиционной недвижимости.

6. Подготовить бухгалтерский баланс по МСФО, трансформированный из баланса по КСБУ на 31.12.05.

7. Разработать учетную политику на основании требований МСФО.

8.Подробно в пояснительной записке к финансовой отчетности описать информацию, раскрывающую особенности перехода на МСФО.

Разработка рабочего плана счетов осуществлялась в соответствии с требованиями законодательства Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности и Инструкция по разработке рабочего плана счетов бухгалтерского учета для организаций, составляющих финансовую отчетность в соответствии с международными стандартами финансовой отчетности и принципом достоверности ведения бухгалтерского учета, установленного законодательством Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности.

Для предприятий РК общие затраты для осуществления трансформации учета и отчетности в МСФО силами сторонних специалистов составят 18тыс. долларов в первый год, в том числе:

- аудит учета и отчетности с целью выявления существенных искажений в учете и различий между КСБУ и МСФО;

- трансформация учета и отчетности с составлением учетной политики, трансформационных таблиц, корректировок и входящего баланса;

- затраты на консультантов;

- обновление программного продукта «1-С Бухгалтерия 7.7» на «1-С Бухгалтерия 8.0».

В затраты не включены расходы на обучение, двух сотрудников и возможные по оценке активов.

При этом начальный баланс может не представляться в первой финансовой отчетности по МСФО. То есть начальное сальдо начального бухгалтерского баланса должно иметь такие показатели, как если бы предприятие до этого вело учет по МСФО. Таким образом, начальный бухгалтерский баланс представляет собой, пользуясь устоявшейся терминологией, «входящие остатки», а баланс за отчетный год, составленный с учетом начального сальдо, — первой финансовой отчетностью, составленной по МСФО. При этом начальное сальдо по ряду показателей пересчитывается так, как если бы учет велся до этого по МСФО. Компания обязана использовать одну и ту же учетную политику в начальном балансе и во всех периодах, представленных в первой финансовой отчетности.

Предварительно необходимо по показателям, числящимся на счетах Типового плана счетов, получить детальную информацию. По всем позициям следует определить краткосрочность или долгосрочность активов и обязательств.

Входящий баланс не требуется представлять в своей первой финансовой отчетности по МСФО, т.е. в составе отчетности по состоянию на 31.12.2006г., но он обязан храниться в течение срока исковой давности, определенного в корпоративной документации и соответствующего нормативным актам РК.

Субъект обязан разработать и использовать единую учетную политику для всех периодов, включенных в первую финансовую отчетность по МСФО, начиная с 1.01.2006 г. и после этой даты. Эта учетная политика должна отвечать всем требованиям каждого МСФО, действующего на дату перехода, кроме исключений из требований других МСФО, определенных МСФО/IFRS/1 в п.13-34. [11, с. 413]

Синтетические счета бухгалтерского учета в рабочем плане счетов открываются в порядке уменьшения ликвидности, установленной Инструкцией. В рабочий план счетов включаются синтетические счета, необходимые для отражения деятельности организации, в соответствии с Перечнем групп синтетических счетов рабочего плана счетов бухгалтерского учета, определенном в Инструкции.

Похожие работы

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... часто применяемый предприятиями в процессе подготовки финансовой отчетности. Он обычно применяется совместно с другими принципами оценки. Переход к международным стандартам бухгалтерского учета. В рамках данной главы “Переход к международным стандартам бухгалтерского учета (IAS)” будут определены, описаны и проанализированы с точки зрения их влияния на соответствующую финансовую отчетность ...

... суждение которого позволит избежать недостоверности отчетности. 2. Трансформация бухгалтерского учета и отчетности в России в соответствии с МСФО 2.1 Структурные особенности ведения бухгалтерского учета Трансформация бухгалтерской отчетности организации производится для формирования отчетности по Международным стандартам финансовой отчетности (МСФО) на основе данных российского ...

0 комментариев