История развития международных стандартов учета и финансовой отчетности

Комитет по международным стандартам финансовой отчетности и его деятельность

Характеристика международных стандартов бухгалтерского учета, нормативов бухгалтерского образования и профессиональной этики бухгалтеров

Представление финансовой отчетности и ее состав

Отражение в зарубежной финансовой отчетности доходов, расходов и финансового результата предприятия

Переход Республики Казахстан на Международные стандарты финансовой отчетности

Методология перехода предприятий на счета МСФО

Сходства и различия в Казахстанской и международной финансовой отчетности

Навигация

Характеристика международных стандартов бухгалтерского учета, нормативов бухгалтерского образования и профессиональной этики бухгалтеров

Международный стандарт бухгалтерского учета

188851

знак

7

таблиц

0

изображений

2 характеристика международных стандартов бухгалтерского учета, нормативов бухгалтерского образования и профессиональной этики бухгалтеров

2.1 Стандарты, определяющие учетную политикуВ ряду рассматриваемых стандартов приоритетное место занимает МСФО 1 «Представление финансовой отчетности». Этот стандарт, будучи первым, предопределил структуру и в значительной мере содержание многих других стандартов.

В этом стандарте приведены основополагающие учетные принципы. Напомним их: непрерывность деятельности, постоянство применения выбранных учетных методов, накопление доходов и затрат, осмотрительность, приоритет содержания перед формой, существенность. Отчеты должны быть ясными и понятными для акционеров, кредиторов и других потребителей.

В МСФО 8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике» излагаются принципы построения отчета о доходах, который может также называться отчетом о прибылях и убытках. В отчет включают и так называемые чрезвычайные доходы и потери, выделяют прибыль от обычной деятельности. Эти элементы с 1 января 2000 г. выделяют и в казахстанском отчете о прибылях и убытках (форма № 2).

На суммы, возникающие вследствие ошибок и упущений в предыдущие периоды, как предусмотрено МСФО 8, корректируют доходы текущего отчетного периода либо их показывают отдельно как часть доходов этого периода.

Изменения в учетную политику могут быть внесены в случаях, когда этого требуют законодательство или орган, утверждающий учетные стандарты, а также когда данные изменения повышают качество отчетности. Результат изменений должен быть оценен в денежном выражении. Положения МСФО 8 по ряду моментов перекликаются с положениями МСФО 1, 10, 12, 14, 16, 21, 23 и 25.

В МСФО 10 «Условные события и события, происшедшие после отчетной даты» рассмотрены неожиданные факты, которые либо произошли, либо могут произойти и существенно повлиять на показатели отчетности.

МСФО 14 «Сегментная отчетность» касается транснациональных корпораций, работающих в разных странах и географических регионах, а также производящих различную продукцию и оказывающих несколько видов услуг. В отчетности разграничивают доходы и расходы, материальные и нематериальные активы по отраслям, регионам, рынкам сбыта.

Компании, акции которых обращаются на фондовых биржах и которые имеют дочерние предприятия, должны составлять отчеты с описанием деятельности в каждом отраслевом или региональном сегменте с указанием доходов по ним и активов, сегмента в денежном выражении либо в процентах от активов компании, а также принципов ценообразования в каждом сегменте.

Составляется сводная отчетность по компании в целом.

МСФО 24 «Раскрытие информации о связанных сторонах». Согласно этому стандарту стороны считаются связанными, когда одна из них способна контролировать другую или оказывать на нее существенное влияние при принятии ею решений по финансовым и оперативным вопросам.

При операциях между такими сторонами могут применяться цены, заведомо не выгодные для одной из сторон, либо выплачиваться вознаграждения директорам в завышенном размере, а также предоставляться займы на льготных условиях, что обычно является конфиденциальной информацией. Этот стандарт требует раскрытия таких фактов. Необходимо указывать объем операций между сторонами в денежном выражении и в виде доли, размер неоплаченных обязательств, политику цен и др.

В Казахстане по аналогии акционерные общества должны представлять отчет об аффилированных лицах.

МСФО 22 «Объединение компаний» посвящен отчетности материнских компаний и дочерних предприятий. Стандартом предусмотрено, что при составлении сводной отчетности активы и обязательства приобретенного предприятия следует оценивать по справедливой цене на дату приобретения. Однако фактическая цена приобретения может отклоняться от справедливой цены. Эта разница составляет цену фирмы – гудвилл, который может быть как положительным, так и отрицательным. Положительный гудвилл амортизируют, отрицательный считают отложенными доходами, списываемыми на прибыль в течение пяти лет.[13, с. 126]

В условную группу стандартов по материальным ценностям и нематериальным активам входят МСФО 2 «Запасы», МСФО 4 «Учет амортизации», МСФО 16 «Основные средства», МСФО 17 «Аренда» и МСФО 22 «Объединение компаний».

К стандартам, касающимся движения денежных потоков, относятся МСФО 7 «Отчеты о движении денежных средств», МСФО 15 «Информация, отражающая влияние изменения цен», МСФО 21 «Влияние изменений валютных курсов», МСФО 29 «Финансовая отчетность в условиях гиперинфляции» и МСФО 30 «Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов».

В МСФО 7 «Отчеты о движении денежных средств» используют не характерный для Казахстана термин «денежные эквиваленты». К ним относят краткосрочные денежные вложения (ценные бумаги), погашаемые не позднее трех месяцев после их приобретения.

В упрощенном виде показатель денежного потока включает чистую прибыль и амортизацию. Используют термины «чистый денежный поток» и «валовой денежный поток». Для определения первого показателя из рассчитанной суммы вычитают дивиденды, а для определения второго показателя к ранее исчисленной сумме прибавляют подоходный налог, налог с прибыли и имущественный налог. МСФО 7 рекомендует раздельно показывать потоки от операционной (текущей), инвестиционной и финансовой деятельности. Эта рекомендация использована и для составления казахстанского отчета о движении денежных средств (форма № 4).

Эквиваленты денежных средств предназначены для удовлетворения краткосрочных денежных обязательств, а не для инвестиций или других целей. Инвестиции классифицируются в качестве денежных эквивалентов, если они имеют короткий срок погашения (три месяца и менее от даты приобретения). Инвестиции в акции других организаций не относятся к денежным эквивалентам, за исключением тех случаев, когда они по своей сути идентичны денежным средствам, например, в случае с привилегированными акциями, приобретенными незадолго до даты их погашения и с указанием конкретной даты выкупа. Кроме того, к эквивалентам денежных средств может быть отнесен банковский овердрафт, возможность которого часто предоставляется условиями соглашений с банками.[14, п. 10]

В МСФО 15 «Информация, отражающая влияние изменения цен» имеются в виду просто колебания цен, а не инфляция, которая раскрывается в МСФО 29.

В соответствии с МСФО 15 корректируют оценку недвижимости, товарно-материальных ценностей, сумму продаж, денежных средств и др.

МСФО 21 «Влияние изменений валютных курсов» рекомендует составлять отчет в отечественной валюте с использованием валютного курса и фиксированием курсовых разниц.

В МСФО 29 «Финансовая отчетность в условиях гиперинфляции» гиперинфляция определена как рост цен в течение трех лет на 100% и выше, или 26% в год (не выше 1,9% ежемесячно). Для пересчета показателей отчета используется генеральный индекс цен, а при его отсутствии – отношение курса национальной валюты к доллару США или евро.

Согласно положениям МСФО 30 «Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов» предполагается достоверный показ финансового положения банка. Кроме балансовых счетов используются внебалансовые счета. Важное значение придается отражению ликвидности баланса и возможных рисков. Источники привлеченных ресурсов должны сопоставляться со сроками погашения выданных кредитов. Кредитные организации играют важную роль в обеспечении доверия вкладчиков к денежной системе. Отсюда всеобщая заинтересованность в благополучии банков и их финансовой устойчивости. Уместно напомнить слова великого дипломата XIX века Ш.М. Талейрана: «Курс национальной валюты обычно опускается вместе с престижем государства».

Подчеркнем, что в Казахстане методология бухгалтерского учета и система отчетности в банках развивается обособленно от общей методологии, разрабатываемой Минфином Казахстана. Национальный банк Республики Казахстан формулирует свои методические принципы учета, утверждает План счетов бухгалтерского учета в кредитных организациях и правила его ведения, устанавливает обязательные экономические нормативы деятельности, нормирует резервы, создаваемые на случай невозврата ссуд и снижения котировок ценных бумаг, аккумулирует и централизует часть тенговых и валютных средств, привлеченных банками для кредитования клиентов, и др.

Национальный банк в централизованном порядке контролирует соблюдение местными кредитными организациями законодательства, норм и предписаний и в случае нарушений применяет существенные экономические санкции.

В этой системе используется непростое понятие «пруденциальные нормы деятельности». Таким нормами считаются: предельные величины рисков, принимаемые банками; нормы создания резервов, обеспечивающих ликвидность банков и покрытие возможных потерь; требования, невыполнение которых может отрицательно повлиять на финансовое положение банков или на возможность реальной оценки их финансовой деятельности, включая требования по ведению бухгалтерского учета и представлению отчетности; требования к представлению информации при регистрации, лицензировании и расширении деятельности банков.

Содержание понятия «основные средства» раскрыто в МСФО 16. В нем недвижимость, здания и оборудование определены как материальные активы, которые находятся на предприятии для использования в производстве или хранятся в форме запаса товаров и услуг для сдачи в аренду, административных целей и которые предполагаются к использованию на протяжении более одного отчетного периода (как правило, это один год). Стандарт регулирует также первоначальную оценку, начисление износа, определение и пересмотр срока полезного использования единицы материальных активов, возмещение балансовой стоимости, изъятие из обращения.[15, с. 64]

Примерами материальных активов, отнесенных к недвижимости, зданиям и оборудованию, являются земля, здания, станки, корабли, самолеты, автотранспорт, мебель и приспособления, офисное оборудование. Себестоимость одной такой единицы состоит из покупной цены, включая таможенные пошлины, безвозвратные налоги на покупку, любые затраты, непосредственно связанные с приведением актива в рабочее состояние для его предполагаемого использования, а также любые торговые скидки и льготы при продажах, которые вычитаются при установлении покупной цены.

В составе прямых затрат названа стоимость подготовки строительной площадки, основная покупная цена и транспортно-заготовительные расходы, затраты на установку, оплата работы специалистов.

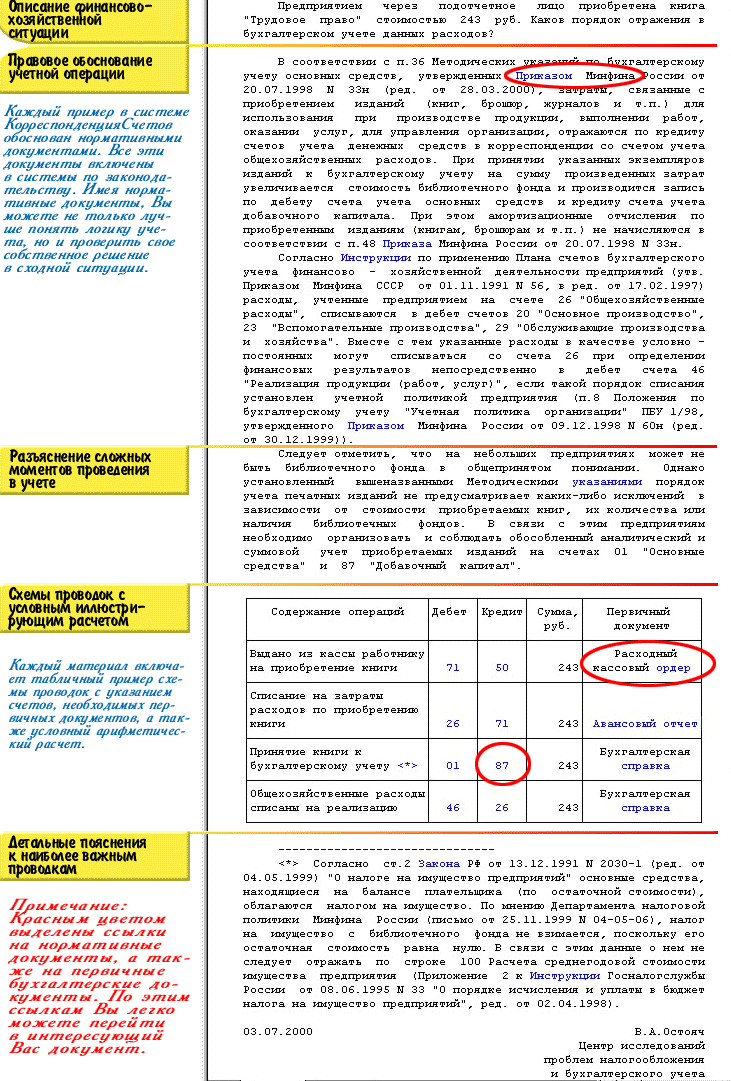

Пример II.1. Фирма Б заключила договор с фабрикой на приобретение полиграфического станка по базовой цене поставщика 10 000 дол. США. Скидка поставщика составляет 3% при условии оплаты в течение ближайших 30 календарных дней. По налоговому законодательству покупатель должен заплатить налог 6% от базовой цены производителя с учетом дисконта. Стоимость доставки станка по железной дороге 1000 дол.

Тариф за перевозку станка автотранспортом со станции до места расположения фирмы 200 дол. Стоимость монтажа станка определена в размере 518 дол.

По этим данным первоначальная стоимость приобретения (себестоимость) станка для фирмы Б составит 12 000 дол.

Таблица 2 - Определение первоначальной стоимости станка

| Показатели | Сумма, дол. |

| 1 .Базовая покупная цена | 10000 |

| 2. Дисконт (скидка) по оплате в течение установленного срока (3% х 10000 дол. : 100%) | 300 |

| 3. Покупная цена с учетом дисконта (п. 1 – п. 2) | 9700 |

| 4. Налог на приобретение станка (6% х 9 700 дол. : 100%) | 582 |

| 5. Железнодорожный тариф | 1000 |

| 6. Доставка автотранспортом | 200 |

| 7. Стоимость монтажа | 518 |

| 8. Первоначальная стоимость приобретения (себестоимость) станка (п. 3 + л- 4 + п. 5 + п. 6 + п. 7) | 12000 |

На первоначальную стоимость приобретенного оборудования (12 000 дол.) в бухгалтерии фирмы будет сделана следующая запись:

Д 2412 «Полиграфическое оборудование» – К 1030 «Расчетный счет».

На момент приобретения первоначальная стоимость станка включается в состав активов предприятия и отражается в бухгалтерском балансе.

Важно, что понесенные фирмой затраты на приобретение оборудования не включаются в себестоимость отчетного периода. Это связано с соблюдением требований такого концептуального учетного принципа, как соответствие затрат и доходов. Предположим, заплатив за станок 12 000 дол., фирма планирует использовать его в своем обороте и извлекать из этого доходы в течение 10 лет. Значит, затраты на станок нужно списывать на себестоимость продукции в течение всего этого периода. На протяжении десятилетней эксплуатации станка по мере его амортизации и износа ежегодно в себестоимость реализованной продукции и на финансовые результаты будут относить 1/10 первоначальной стоимости. Эта сумма включается в отчет о прибылях (убытках) в виде амортизации, а в итог баланса войдет остаточная стоимость станка.

Согласно международной практике амортизация (износ) не начисляется лишь на такой вид внеоборотных активов, как земля. Предполагается, что срок эксплуатации земли не может быть лимитирован. Поэтому если для учета схожих по своим характеристикам видов оборудования может применяться какой-то единый синтетический счет (например, счет «Полиграфическое оборудование»), учет земли, даже тогда, когда она занята под застройки, всегда ведут на отдельном специальном бухгалтерском счете.

В тех случаях, когда здание приобретают по единой цене, включающей помимо стоимости самого здания стоимость земли, у покупателя общую стоимости сделки разделяют между этими двумя объектами учета.

Пример 2. Центр торговли недвижимостью приобрел дворец спорта вместе с землей за общую договорную цену 300 000 дол. США. Чтобы определить, какую часть этой стоимости следует отнести на дебет счета 139 «Дворец спорта», а какую – на дебет счета 149 «Земля под застройками», необходимо выполнить процедуру распределения единой покупной цены пропорционально оценочной стоимости, как показано в таблице.

Кроме договорной цены в первоначальную стоимость земли могут включаться расходы, связанные с оформлением сделки купли-продажи (комиссионные посредника, налоги и др.).

Таблица 3 - Распределение общей покупной стоимости

| Объекты | Оценочная стоимость, дол. | Пропорция, % | Договорная стоимость, дол. |

| 1 . Земля | 150000 | 43 | 129000 |

| 2. Дворец спорта | 200 000 | 57 | 171 000 |

| 3. Итого единая стоимость | 350 000 | 100 | 300 000 |

Если владелец земли осуществил работы по улучшению ее плодородия (ирригационные каналы, дренаж и др.), прокладывает коммуникации, сажает кустарник, то для учета этих объектов открывают отдельные синтетические счета.

За рубежом расчет амортизации трактуется как процесс систематического распределения первоначальной стоимости внеоборотных активов на затраты по периодам эксплуатации, а не как измерение их текущей рыночной стоимости на дату составления баланса. Фактическая рыночная стоимость внеоборотных активов может существенно отличаться от отражаемой в балансе учетной (остаточной) стоимости.

Приводимая в балансе остаточная стоимость внеоборотных активов характеризует ту часть их стоимости, которая должна быть списана на затраты в будущем. Сумма, отражаемая в балансе по кредиту счета 172 «Накопленная амортизация», показывает долю первоначальной стоимости внеоборотных активов, которая уже отнесена на затраты предприятия и включена в себестоимость продукции.

Амортизация существенно отличается от других статей затрат с точки зрения места и роли в кругообороте средств и денежных потоках предприятия. Приобретение внеоборотных активов представляет собой как бы предоплату на несколько лет вперед расходов, которые предприятие неизбежно должно нести, чтобы использовать в своем обороте средства труда. В свою очередь, являясь частью первоначальной стоимости внеоборотных активов, амортизация возвращается на предприятие как элемент увеличения денежного потока через выручку в счет возмещения ранее понесенных расходов на покупку этих активов. С точки зрения зарубежной теории учета накопленная амортизация не является неким фондом накопления денежных средств для замены устаревших внеоборотных активов. Она рассматривается не как один из видов активов предприятия, а как уже отнесенная на затраты часть первоначальной стоимости приобретенных ранее долгосрочно используемых внеоборотных активов.[15, с. 67]

В зарубежной практике используется несколько методов амортизации внеоборотных активов. Их подразделяют на две группы: традиционные методы и методы ускоренной амортизации. К первым относят линейный метод и метод, основанный на учете производительности оборудования. Ускоренная амортизация исчисляется по методу суммы чисел лет и методу фиксированной удвоенной нормы амортизации.

Особенность зарубежной практики состоит в том, что предприятия могут использовать различные методы расчета амортизации по разным видам активов. Более того, для определения суммы амортизации, включаемой в себестоимость, отчет о прибылях и убытках и в налоговые платежи, часто применяют неодинаковые методы. Отметим также, что срок службы и остаточная стоимость внеоборотных активов на момент ликвидации оцениваются экспертным путем уже в момент их приобретения.

В связи с тем что линейный метод, основанный на учете производительности оборудования, и метод по сумме чисел лет уже излагались ранее, приведем пример использования метода фиксированной удвоенной нормы амортизации.

Похожие работы

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... часто применяемый предприятиями в процессе подготовки финансовой отчетности. Он обычно применяется совместно с другими принципами оценки. Переход к международным стандартам бухгалтерского учета. В рамках данной главы “Переход к международным стандартам бухгалтерского учета (IAS)” будут определены, описаны и проанализированы с точки зрения их влияния на соответствующую финансовую отчетность ...

... суждение которого позволит избежать недостоверности отчетности. 2. Трансформация бухгалтерского учета и отчетности в России в соответствии с МСФО 2.1 Структурные особенности ведения бухгалтерского учета Трансформация бухгалтерской отчетности организации производится для формирования отчетности по Международным стандартам финансовой отчетности (МСФО) на основе данных российского ...

0 комментариев