Навигация

Международные стандарты финансовой отчетности

28722

знака

0

таблиц

0

изображений

1. Международные стандарты финансовой отчетности

В условиях глобализации финансовых рынков, создания транснациональных корпораций актуальными становятся проблемы гармонизации национальных систем бухгалтерского учета, особенно бухгалтерской отчетности, с системами бухгалтерского учета других стран.

Эти причины послужили предпосылкой разработки международных стандартов бухгалтерской (финансовой) отчетности.

Понятие "Международные стандарты финансовой отчетности" включает в себя следующие документы:

1) предисловие к положениям МСФО;

2) принципы подготовки и представления финансовой отчетности;

3) стандарты;

4) разъяснения.

В Предисловии к положениям МСФО кратко излагаются цели и порядок деятельности Комитета по МСФО, а также разъясняется порядок применения международных стандартов.

Принципы подготовки и представления финансовой отчетности определяют основы подготовки и представления финансовой отчетности для внешних пользователей. В них рассмотрены такие вопросы, как цели финансовой отчетности, качественные характеристики, определяющие полезность отчетной информации, определения, порядок признания и измерения элементов финансовой отчетности, понятие капитала и поддержание капитала. Принципы не являются стандартом и не заменяют его. Данный документ предназначен для содействия: Комитету по МСФО - в разработке новых и пересмотре действующих стандартов; национальным органам стандартизации - в работе над национальными стандартами; составителям финансовой отчетности - в применении МСФО и определении порядка составления отчетности по вопросам, в отношении которых стандарты еще не приняты; аудиторам - в формировании мнения о соответствии или несоответствии финансовой отчетности МСФО.

МСФО представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности.

Ни Комитет по МСФО, ни профессиональные бухгалтерские организации не имеют полномочий повсеместного соблюдения МСФО. Эти стандарты применяются в силу признания различными регулирующими организациями по всему миру важности гармонизации правил составления финансовой отчетности, поддержки ими деятельности Комитета по МСФО, а также профессиональной убежденности бухгалтеров, аудиторов, финансовых менеджеров.

Стандарты предназначены для подготовки финансовой отчетности, пользователи которой полагаются на нее как на основной источник финансовой информации о компании.

Разъяснения МСФО подготавливаются постоянным комитетом по разъяснениям и принимаются Правлением Комитета по МСФО. В них толкуются положения стандартов, содержащие неоднозначные или неясные решения.

Они обеспечивают единообразное применение стандартов и повышение сопоставимости финансовой отчетности, подготавливаемой на основе МСФО. В качестве вопросов для разъяснений обычно избираются те, которые связаны с применением существующих стандартов, имеют практическую направленность, представляют большой интерес для пользователей стандартов.

МСФО разрабатываются Комитетом по международным стандартам финансовой отчетности - КМСФО, который был создан в 1973 г. Комитет был первоначально основан в результате соглашения между профессиональными бухгалтерскими организациями из 10 стран. С 1983 г. все профессиональные бухгалтерские организации - члены Международной федерации бухгалтеров стали членами КМСФО.

Процесс разработки МСФО

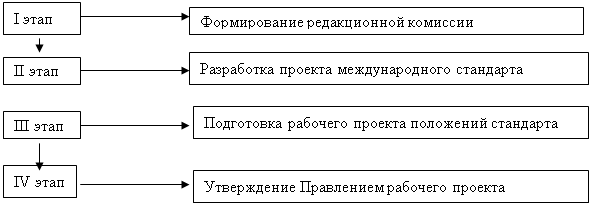

Чтобы обеспечить самое высокое качество стандартов, их широкое применение в мире, Комитет по международным стандартам финансовой отчетности выработал многоступенчатую процедуру их разработки и принятия. Этапы разработки МСФО:

1) создание подготовительного комитета из широкого круга специалистов различных сфер для осуждения вопросов, внесенных в повестку Правления. Правление также проводит консультации с консультативным советом по стандартам;

2) разработка и публикация документа для публичного обсуждения (срок для обсуждения - 90 дней);

3) подготовка рабочего проекта положений стандарта с учетом комментариев, полученных от всех заинтересованных сторон на втором этапе. На основе этого анализа Правление готовит проект международного стандарта финансовой отчетности, а также предлагает альтернативные решения и аргументы в пользу их принятия или отклонения. В течение 90 дней все заинтересованные стороны вправе вносить свои замечания и предложения в рабочий проект. В определенных случаях еще до проекта изложения принципов Правление может предложить вопрос на обсуждение;

4) утверждение Правлением рабочего проекта положений МСФО. Рассматриваются внесенные замечания по рабочему проекту, согласовывается окончательный вариант. Окончательный вариант рабочего проекта не публикуется, но может быть представлен по требованию общественности;

5) выпуск окончательного международного стандарта финансовой отчетности, который готовится в результате обсуждения Проекта МСФО.

Интерпретация МСФО, Проект стандарта и непосредственно сам стандарт должны быть утверждены как минимум 8 членами Правления из 14. Для прочих решений достаточно простого большинства голосов членов Правления, при этом требуется присутствие 7 членов на заседании.

Заседания Правления, консультативного совета и комитета по консультациям являются открытыми, хотя некоторые процедурные вопросы (в основном касающиеся персонала) могут решаться в закрытом режиме. Повестка заседаний также публикуется заранее.

Помимо стандарта, Правление публикует Основу для выводов, где объясняется, каким образом Правление пришло к тем или иным выводам для того, чтобы помочь пользователям использовать стандарты. Правление также публикует альтернативные мнения, в которых высказываются мнения оппонентов предложенного правила учета.

В ходе работы по разработке МСФО достигаются следующие цели:

1) дальнейшее развитие МСФО на базе существующей системы стандартов;

2) содействие процессу унификации бухгалтерского учета путем уменьшения количества альтернативных подходов, разрешаемых МСФО.

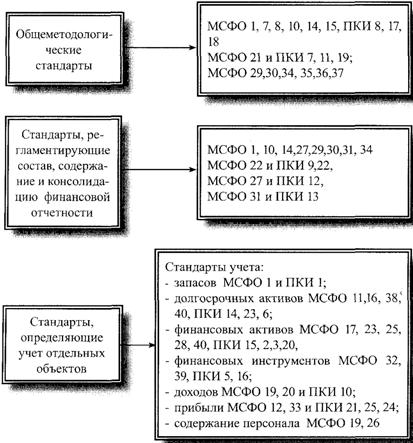

Первый стандарт был разработан в 1974 г. В настоящее время действуют 34 стандарта. Каждый стандарт включает следующие элементы:

1) объект учета - дается определение объекта учета и основных понятий, связанных с ним;

2) признание объекта учета - дается описание критериев отнесения объектов учета к различным элементам отчетности;

3) оценка объекта учета - приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчетности;

4) отражение в финансовой отчетности - раскрытие информации об объекте учета в различных формах финансовой отчетности.

Принципы международных стандартов финансовой отчетности

Международные стандарты носят рекомендательный характер, и страны могут самостоятельно принимать решения об их использовании. Но поскольку МСФО – это, по сути, обобщенная практика учета наиболее развитых учетных систем в мире (американской и континентальной), то очевидно, что их слепое копирование зачастую может негативно сказаться на национальной практике бухучета.

Принципиальная основа перехода на международные стандарты - признание общих принципов подготовки и составления финансовой отчетности.

Принципы подготовки и составления финансовой отчетности сформулированы в виде отдельного документа. Данный документ не является стандартом и не содержит обязательных требований и рекомендаций. Если какие-нибудь положения стандартов противоречат Принципам, то применяются положения стандарта. В то же время, по мнению КМСФО при разработке будущих и пересмотре существующих стандартов число расхождений будет последовательно уменьшаться.

В соответствии с принципами цель финансовой отчетности - предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

К пользователям финансовой отчетности Принципы относят инвесторов, работников, займодавцев, поставщиков и других торговых кредиторов, покупателей, правительства и их органы, общественность.

Помимо целей, концептуальные основы определяют общие принципы составления финансовой отчетности, правила признания и оценки отдельных элементов финансовой отчетности.

Общие принципы международных стандартов были приняты Правлением в апреле 1989 г., и их можно разделить на 2 группы:

1) основополагающие допущения:

а) метод начисления - хозяйственные операции отражаются в момент их совершения, а не по мере получения или выплаты денежных средств и их эквивалентов. Операции будут учитываться в том отчетном периоде, в котором они возникли.

Принцип дает возможность получить объективную информацию о будущих обязательствах и будущих поступлениях денежных средств, т.е. позволяет прогнозировать будущие результаты предприятия. Возможное неполучение части объявленных к получению денежных средств может корректироваться своевременным начислением резерва на сомнительные долги за счет уменьшения финансовых результатов отчетного периода;

б) непрерывность деятельности - предприятие продолжит свою деятельность в обозримом будущем. А поскольку у предприятия нет намерения ликвидироваться или существенно сокращать масштабы деятельности, то его активы будут отражаться по первоначальной стоимости без учета ликвидационных расходов. В противном случае финансовая отчетность должна составляться на другой основе, и эта основа должна быть раскрыта;

2) качественные характеристики информации:

а) понятность – связана с передачей заложенного в передаваемой информации смысла. В бухгалтерской отчетности информация должна передаваться в понятном для пользователей виде. При этом, пользователь должен уметь интерпретировать эту информацию и уметь использовать для принятия решений.

б) уместность, то есть полезность информации для пользователей финансовой отчетности, на основании которой принимаются определенные решения.

в) существенность (значимость), это относительная важность данного объекта или события. Проявляется если пропуск или ошибочное исчисление могут повлиять на решения, принимаемые пользователями.

г) надежность: информация является надежной, когда пользователи могут положиться на нее как представляющую правдиво то, что она либо должна представлять, либо от нее обоснованно ожидается, что она будет это представлять. Чтобы быть надежной, информация обязана давать правдивое представление об операциях и других событиях.

д) нейтральность (беспристрастность), означает, что отчетность должна быть объективной и не рассчитанной на определенного пользователя, что может определенным образом повлиять на принятие решений.

е) осмотрительность (консерватизм), это осторожность в формировании суждений, которая необходима при расчетах в условиях неопределенности. То есть, бухгалтер должен проявлять большую готовность признания расходов и обязательств, чем доходов и активов.

ж) преобладание сущности над формой, значит то, что бухгалтер должен показывать суть и экономическую реальность хозяйственной деятельности предприятия, а не только правовые формы этой деятельности.

з) сопоставимость, возможность сопоставлять финансовую отчетность предприятия за разные периоды для того, чтобы определить тенденции в его финансовом положении и результатах деятельности.

и) своевременность: необоснованная задержка при предоставлении финансовой отчетности может привести к тому, что отчетность потеряет свою уместность.

к) полнота предоставления информации предполагает, что в финансовой отчетности содержится вся относящаяся к делу информация, необходимая пользователю для понимания данного отчета, должна исключаться возможность ввести пользователя в заблуждение.

л) правдивое представление предполагает отсутствие существенных ошибок и отклонений в бухгалтерской отчетности.

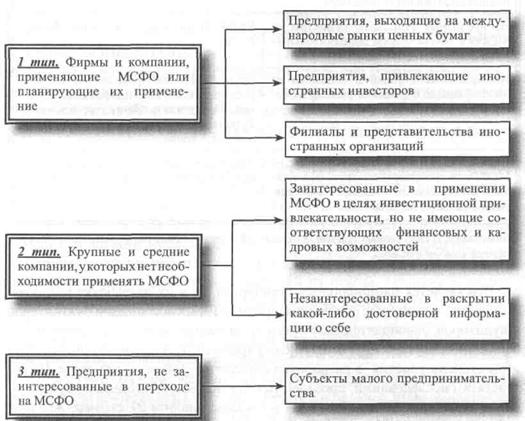

Применение МСФО в различных странах мира

Международные стандарты широко используются для ведения бухгалтерского учета и предоставления финансовой отчетности во всем мире. Уровни их применения:

1) применение МСФО в качестве национальных стандартов финансовой отчетности.

Национальные организации по разработке стандартов финансовой отчетности используют МСФО как ориентир для разработки собственных стандартов;

2) фондовые биржи и регулирующие органы, обязывающие или разрешающие компаниям предоставлять консолидированную финансовую отчетность в соответствии с МСФО;

3) сами компании - по информации КМФСО в настоящее время уже около тысячи компаний, например, Microsoft, Nestle, Nokia, Air France, Fiat, Adidas, предоставляют финансовую отчетность в полном соответствии с МСФО, что подтверждено аудиторским заключением.

Использование МСФО в различных странах мира:

1) МСФО разрешены к использованию в Австрии, Дании, Литве, России, Финляндии, Швейцарии, Южной Америке;

2) МСФО обязательны для всех компаний, котирующихся на национальных фондовых рынках: Армении, Гондурасе, Грузии, Египте, Иордании, Югославии, Ямайке;

3) МСФО обязательны для некоторых компаний, котирующихся на национальных фондовых рынках: Бахрейне (для банков), Китае, ОАЭ (для банков), Румынии (для стратегических компаний, с 2005 г. для всех крупных компаний), Украине (для банков);

4) МСФО планируются с 2005 г. для всех компаний, котирующихся на национальных фондовых рынках: Австралии, Бельгии, Великобритании, Германии, Голландии, Дании, Лихтенштейне, Люксембурге, Швеции, Финляндии, Франции;

5) МСФО обязательны для всех компаний, котирующихся на национальных фондовых рынках, после вступления в ЕС: Венгрии, Латвии, Литве, Польше, Словакии, Словении, Чехии;

6) МСФО планируются с 2007 г. для всех компаний, котирующихся на национальных фондовых рынках: Новой Зеландии.

Многие финансовые институты уже сейчас осуществляют кредитование предприятий только при предоставлении отчетности, составленной в МСФО.

В России выбран один из наиболее рациональных способов применения МФСО - их адаптация к национальным стандартам. Она предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов.

В настоящее время отчетность по международным стандартам готовят крупнейшие российские компании: ОАО "Газпром", РАО "ЕЭС России", ОАО "ГМК Норильский никель", ОАО "Российские железные дороги", ОАО "Аэрофлот" и многие другие.

Несмотря на все большее распространение МСФО, ряд стран пока не спешит переходить на новые стандарты (США и Канада). Американская система учета (US GAAP) является одной из ведущих в мире. Она занимает прочные позиции, поэтому многие иностранные компании, желающие разместить свои ценные бумаги на американском рынке, идут на значительные затраты по трансформации отчетности в соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... финансовой отчетности там, где отсутствуют соответствующие стандарты. В таблице 2.2 приведены действующие интерпретации: ПКИ (SIC) и КИМФО (IFRIC) . Таблица 2.2 Интерпретации международных стандартов финансовой отчетности (по состоянию на 1 апреля 2006 г.) Номер интерпретации Название интерпретации Интерпретируемый стандарт ПКИ (SIC) 1 Последовательность — различные формулы ...

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

0 комментариев