Применение международных стандартов на этапе планирования аудита

Определение уровня существенности

Международные стандарты, регламентирующие процессы сбора и обобщения информации в ходе аудиторской проверки

Международные стандарты оформления результатов аудиторских проверок

Особенности применения международных стандартов при выполнении специальных заданий и оказании сопутствующих услуг

Навигация

Особенности применения международных стандартов при выполнении специальных заданий и оказании сопутствующих услуг

Международные стандарты аудиторской деятельности

82594

знака

4

таблицы

1

изображение

6. Особенности применения международных стандартов при выполнении специальных заданий и оказании сопутствующих услуг

6.1 Специальные области аудитаМСА 800 «Отчет аудитора по специальному заданию» определяет требования и рекомендации при составлении отчетов аудитора по специальным аудиторским заданиям. Стандарт включает следующие параграфы: введение, общие требования, правила составления отчетов о финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов, требования к отчетам по компонентам финансовой отчетности, отчетам о соответствии условиям договора и отчетам об обобщенной финансовой отчетности, а также приложения.

К специальным аудиторским заданиям относятся проверки:

1) финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов;

2) определенных счетов, элементов счетов или деталей финансовой отчетности (именуемых в стандарте компонентами финансовой отчетности);

3) на соответствие условиям договора;

4) обобщенной финансовой отчетности.

Данный стандарт не применяется в рамках заданий, предусматривающих оказание сопутствующих аудиту услуг:

• проведения обзора;

• проведения согласованных процедур;

• подготовки финансовой информации.

Отчет по специальному аудиторскому заданию составляется письменной форме и должен содержать ясно выраженное мнение аудитора. В качестве базы для выражения мнения аудитор должен рассмотреть и оценить выводы, сделанные на основе аудиторских доказательств, полученных в ходе выполнения специального аудиторского задания.

Перед началом проверки по специальному аудиторскому заданию аудитор согласовывает с клиентом следующие параметры задания:

• цель использования подготавливаемой информации;

• перечень пользователей данной информации;

• точный характер задания;

• форму и содержание отчета, который будет выпущен.

Толкования считаются существенными, когда принятие другого обоснованного толкования вызывает существенные различия в финансовой информации.

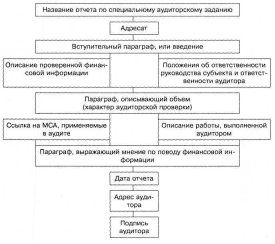

МСА 800 устанавливает структуру отчета по специальному аудиторскому заданию (кроме отчета об обобщенной финансовой отчетности, для которого предусмотрена своя форма). Общая структура отчета (по основным элементам) приведена на рис. 6.1. Стандарт рекомендует соблюдать единообразие формы и содержания аудиторского отчета, поскольку это способствует лучшему пониманию его пользователем.

Рис. 6.1. Структура отчета по специальному аудиторскому заданию (кроме отчета об обобщенной финансовой отчетности)

После общих положений в МСА 800 изложены требования к подготовке отчетов по каждому виду специальных аудиторских заданий.

Правила составления отчетов о финансовой отчетности, подготовленной в соответствии с основами бухгалтерского учета, отличными от международных стандартов финансовой отчетности или национальных стандартов.

Основы бухгалтерского учета, отличные от международных стандартов финансовой отчетности или соответствующих национальных стандартов, называются другими основами бухгалтерского учета. К ним, например, относят:

• основы для подготовки деклараций о доходах;

• кассовый метод учета поступлений и платежей;

• положения о финансовой отчетности, принятые государственным органом регулирования.

Основой бухгалтерского учета не является совокупность условий, разработанных для удовлетворения индивидуальных предпочтений.

Отчет о финансовой отчетности, подготовленной по другим основам бухгалтерского учета, должен соответствовать следующим требованиям:

1) содержать указание на применяемые основы бухгалтерского учета или ссылку на пояснения к финансовой отчетности, содержащие такую информацию;

2) во мнении должно быть указано, подготовлена ли финансовая отчетность во всех существенных аспектах в соответствии с указанными основами бухгалтерского учета;

3) если финансовая отчетность не имеет соответствующего названия, отражающего ее подготовку в соответствии с другими основами, или основы неадекватно указаны, аудитор должен дать соответствующий модифицированный отчет.

6.2 Проверка прогнозной финансовой информации

МСА 810 «Проверка прогнозной финансовой информации» регулирует вопросы составления отчета о прогнозной финансовой информации, включая процедуры проверки наилучших оценок и гипотетических допущений. Стандарт включает следующие разделы: введение, критерии уверенности аудитора в отношении прогнозной финансовой информации, условия принятия задания, требования к знанию бизнеса, охватываемому периоду, процедуры проверки, условия представления и раскрытия информации, требования к отчету о проверке прогнозной финансовой информации. МСА 810 не применяется в случаях проверки прогнозной финансовой информации, выраженной в общей или повествовательной форме (например как суждения и анализ со стороны руководства, представленные в годовом отчете субъекта).

При выполнении задания по проверке прогнозной финансовой информации аудитор должен получить достаточные и уместные доказательства того, что:

• наилучшие оценки руководства, на которых основывается прогнозная финансовая информация, не являются необоснованными, а в случае гипотетических допущений они согласуются с назначением информации;

• прогнозная финансовая информация надлежащим образом подготовлена на основании допущений;

• прогнозная финансовая информация представлена надлежащим образом и все существенные допущения раскрыты в адекватной мере с четким указанием того, являются ли допущения наилучшими оценками или гипотетическими допущениями,

• прогнозная финансовая информация подготовлена на той же основе, что и финансовая отчетность за предыдущие годы, в соответствии с надлежащими принципами бухгалтерского учета.

Стандарт устанавливает следующие основные термины в отношении прогнозной информации.

Прогнозная финансовая информация — это финансовая информация, основанная на допущениях относительно событий, которые могут произойти в будущем, и возможных действиях субъекта. Эта информация носит субъективный характер, и ее подготовка в значительной мере опирается на суждения.

Прогнозная финансовая информация представляется в форме:

• прогноза;

• перспективной оценки.

• комбинации прогноза и перспективной оценки, например прогноз на один год плюс перспективная оценка на пять лет.

Особенности форм прогнозной финансовой информации обобщены в табл. 6.1. (см. Приложение № 9).

Прогнозная финансовая информация может включать: а) финансовую отчетность или б) один или несколько элементов финансовой отчетности.

6.3 Оказание сопутствующих услуг на основе международных стандартов аудита

Обзор финансовой информации Международный стандарт аудита 910 «Задания по обзору финансовой отчетности» регулирует вопросы проведения обзора финансовой отчетности, а также содержание и формы заключения по обзору финансовой отчетности. Кроме того, стандарт определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного Международной федерацией бухгалтеров). При обзоре финансовой отчетности аудитор должен соблюдать следующие профессиональные этические принципы: независимость, честность, объективность, профессиональную компетентность и должную тщательность, конфиденциальность, профессиональное поведение, а также технические стандарты.

МСА 910 содержит следующие разделы: введение, цель обзора финансовой отчетности, общие принципы обзора, понятие средней степени уверенности, условия задания, требования к планированию, работе, выполненной другими лицами, документации, процедурам и доказательствам, выводам и заключению, а также приложения.

Цель обзора финансовой отчетности — предоставить аудитору возможность констатировать на основе процедур, которые не обеспечивают все необходимые при аудите доказательства, обнаружение чего-либо, дающее ему основание полагать, что финансовая отчетность не составлена во всех существенных аспектах в соответствии с определенными основами финансовой отчетности (негативная уверенность). Таким образом, обзор не аналогичен аудиторской проверке финансовой отчетности, он менее детален и направлен на обнаружение признаков несоответствия финансовой отчетности основам ее подготовки в существенных аспектах. В связи с этим при проведении обзора аудитор должен основываться на следующих принципах и подходах:

1) планировать и проводить обзор с позиции профессионального скептицизма, т.е. признавать возможность наличия обстоятельств, вызывающих существенное искажение финансовой отчетности;

2) для выражения негативной уверенности получить достаточные и уместные доказательства, в первую очередь с помощью проведения опроса и аналитических процедур, которые должны позволять сделать необходимые выводы по обзору;

3) определить объем обзора, т.е. обзорные процедуры, выполнение которых признается необходимым в данных обстоятельствах для достижения цели обзора;

4) процедуры обзора должны соответствовать МСА 910, требованиям соответствующих профессиональных организаций, законодательству, нормативным актам, а также условиям задания по обзору и требований к составлению отчетности;

5) при обзоре обеспечивается средняя степень уверенности в том, что информация — предмет обзора — не содержит существенных искажений. Это выражается в форме негативной уверенности. Аудитор и клиент согласовывают условия задания, которые отражаются в письме-обязательстве или другом документе, например в договоре.

При обзоре финансовой отчетности аудитор обычно должен выполнить процедуры, описанные в табл. 6.2 (см. Приложение № 10). При выполнении процедур обзора финансовой отчетности аудитор учитывает факторы, которые требуют внесения бухгалтерских корректировок за предыдущие периоды, перечень которых приводится в приложении 15 данного учебного пособия.

Результаты обзора оформляются заключением по обзору финансовой отчетности, которое должно включать основные элементы.

6.4 Выполнение согласованных процедур

Международный стандарт аудита 920 «Задания по выполнению согласованных процедур» регулирует профессиональные обязательства аудитора при выполнении согласованных процедур в финансовой информации, а также формы и содержание отчета, который аудитор предоставляет в связи с выполнением согласованных процедур.

Стандарт содержит введение, цель задания по выполнению согласованных процедур, общие принципы работы по выполнению согласованных процедур, определение условий задания, требование к планированию, документации, процедурам и доказательствам, отчету, а также приложения.

Применение МСА 920 имеет следующие особенности:

• он относится к заданиям, связанным с финансовой информацией;

• стандарт может служить полезным руководством при выполнении заданий, касающихся нефинансовой информации (при условии, что аудитор обладает адекватными знаниями по данному вопросу и существует разумный критерий для обоснования выводов по данной работе);

• МСА 920 неразрывно связан с МСА 120 «Концептуальные основы международных стандартов аудита». Работа по выполнению согласованных процедур может включать выполнение аудитором определенных процедур в отношении отдельных статей финансовой информации (например, дебиторской или кредиторской задолженности, операций со связанными сторонами, объема продаж и прибыли подразделения субъекта);

• финансового отчета (например, баланса) или

• неполного пакета финансовой отчетности.

Цель задания по проведению согласованных процедур имеет свою специфику:

1) проведение согласованных процедур заключается в выполнении аудитором процедур аудиторского характера, которые были согласованы между аудитором, субъектом и любым соответствующим третьим лицом, а также в предоставлении отчетности о фактических результатах;

2) аудитор не выражает своего мнения по существу фактических результатов, а просто предоставляет отчет о фактических результатах выполнения согласованных процедур. Пользователи сами дают оценку процедурам и результатам, предоставленным аудитором, и делают свои собственные заключения, основываясь на работе аудитора;

3) отчет предоставляется только тем сторонам, которые дали свое согласие на проведение таких процедур, поскольку другие стороны, не знающие причин проведения этих процедур, могут неверно истолковать результаты. МСА 920 определяет перечень этических принципов, которыми должен руководствоваться аудитор при выполнении заданий по обзору финансовой отчетности (в стандарте приводится ссылка на необходимость соблюдения Кодекса этики профессиональных бухгалтеров, изданного МФБ). При обзоре финансовой отчетности аудитор должен соблюдать следующие общие принципы, определяющие профессиональную ответственность аудитора: честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение, а также технические стандарты. Независимость не является обязательным требованием для задания по выполнению согласованных процедур. Если аудитор не является независимым, этот факт должен быть отмечен в отчете о фактических результатах. Однако условия или цели работы либо национальные стандарты могут требовать соблюдения аудитором требований Кодекса этики МФБ, касающихся независимости.

Заключение

В результате выполнения курсовой работы были рассмотрены следующие основные вопросы:

• состав и содержание международных стандартов аудита; порядок их разработки и применения в практике аудиторской деятельности; методику применения международных стандартов аудита при разработке национальных стандартов;

• использование международных стандартов аудиторской деятельности при проведении аудиторских проверок;

• международные стандарты оформления результатов аудиторских проверок;

• представление о требованиях международной аудиторской общественности к организации и качеству аудиторских проверок, об отличиях международных стандартов аудита от российских аудиторских стандартов.

Международные стандарты аудита (МСА) представляют собой единые базовые принципы, которым должны следовать все аудиторы в процессе своей профессиональной деятельности. Они способствуют достижению двоякой цели:

• развитию аудита в тех странах, где уровень профессионализманиже общемирового;

• по мере возможности унификации подходов к аудиту в международном масштабе.

Следовательно, значение МСА заключается в том, что они способствуют интеграции национального аудита в международные экономические отношения, обеспечивают развитие аудиторской профессии в соответствии с профессиональными требованиями мирового уровня, а также единый подход к проведению и пониманию аудита и его качеству. Экономист в области бухгалтерского учета, анализа и аудита должен уметь быстро ориентироваться в сложившейся хозяйственной ситуации, знать действующее законодательство, регулирующее деятельность организаций, применять эффективную методику аудиторской проверки, а это возможно при условии глубокого изучения Международных стандартов аудиторской деятельности.

Список литературы

1. ФЗ «Об аудиторской деятельности» от 07.08.2001 № 119-ФЗ.

2. Федеральные Правила (Стандарты) Аудиторской Деятельности. Утверждены Постановлением Правительства Российской Федерации «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23 сентября 2002 г. N 696.

3. Бычкова С.М., Итыгилова Е.Ю. Международные стандарты аудита: учеб. пособие/ под ред. С.М. Бычковой. – М.: ТК Велби, Изд-во Проспект, 2007.

4. Международные стандарты аудиторской деятельности: учеб. пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит»/ Д.А. Ендовицкий, И.В. Панина. – М.: ЮНИТИ-ДАНА, 2006.

5. Международные стандарты аудита: учеб. пособие/ Б.Т. Жарылгасова, А.Е. Суглобов. – М.: КНОРУС, 2005.

6. Международные стандарты аудита: учебник. 2-е издание, перераб. и доп. – М.: Магистр, 2008 г.

7. Суворова СП., Парушина Н.В., Галкина Е.В. Международные стандарты аудита: учеб. пособ. — М.: ИД «ФОРУМ»: ИНФРА-М, 2007. - 320 с. - (Высшее образование).

Похожие работы

... риска выявления до приемлемого уровня. Стандарт требует от аудитора понимания систем учета и внутреннего контроля и документальное их оформление. 2. Использование международных стандартов аудиторской деятельности при аудите малых предприятий. 2.1 Внутренний аудит малого предприятия В соответствии с международными стандартами аудита внутренний аудит представляет собой элемент ...

... уровне занимается Международная федерация бухгалтеров, созданная в 1977 г. В рамках Международный комитет по аудиторской практике, действующий на правах постоянного автономного комитета, издает международные стандарты по аудиту, которые преследуют двоякую цель: способствовать развитию профессии аудитора в тех странах, в которых уровень профессионализма аудиторов ниже общемирового, и унифицировать ...

... услугам". Он применяется ко всем услугам, регулируемым стандартами IAASB. Целью разработки данных стандартов является установление требований в отношении обеспечения качества профессиональных услуг аудиторскими фирмами. Международные стандарты аудита (ISAs 100-999) предназначены для применения при аудите финансовой отчетности (в редакции IASSB – исторической финансовой информации). В эту группу ...

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

0 комментариев