Навигация

Проблемы и недостатки кредитного рынка России

55388

знаков

0

таблиц

4

изображения

3.1. Проблемы и недостатки кредитного рынка России

Состояние экономики России пока не позволяет банкам проводить активную отраслевую кредитную политику. Кредитование отраслей промышленности осуществляют, главным образом, банки, созданные на базе государственных специализированных кредитных учреждений.

Серьезным препятствием для дальнейшего роста кредитных портфелей банков является ограниченность числа крупных кредитоспособных заемщиков, имеющие в банке кредитную историю и, как следствие, предельные значения норматива максимального риска на одного заемщика.

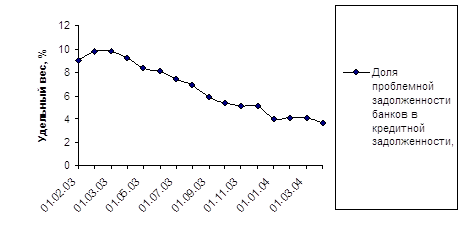

Возросшая кредитная активность имеет два важных следствия: рост банковских рисков из-за возможного роста кредитных потерь и необходимость наращивания капитала. Официальная статистика показывает невозврат потребительских кредитов на уровне 2-3%. Между тем, по данным В.Тарачева, члена Комитета по кредитным организациях и финансовым рынкам Госдумы, в регионах этот показатель достигает 5%, а в некоторых местах - 10%.[24] Многие крупные предприятия сейчас сталкиваются с тем, что серьезное вливание денежных средств – оказывается для них недоступно. Сегодня не многие банки готовы заключить договор о кредитование на срок более трех лет. Причин тому несколько: это и риски, связанные с деятельностью самих предприятий, и слабость национальной банковской системы (недостаток капитала, низкий срок привлечения средств, отсутствие опыта взаимодействия инвестиционных департаментов с предприятиями реального сектора). Свои риски банки пытаются компенсировать высокими процентными ставками и короткими сроками кредитования. Процедура получения крупного банковского кредита носит сложный и длительный характер. Такие условия неприемлемы для предприятий.

Сейчас наиболее крупные промышленные предприятия в основном привлекают кредитные ресурсы зарубежных банков, сотрудничая с ними напрямую или через их российских партнеров. Процентная ставка по таким кредитам значительно ниже, чем предлагаемая отечественными банками. Однако, как показала практика, кредитование в иностранных банках доступно лишь наиболее крупным предприятиям, имеющим высоколиквидные активы и экспортные поставки[25].

Существенным фактором, негативно влияющим на активность банков на рынке потребительского кредитования, является отсутствие цивилизованных форм взаимодействия между банками, а так же с правоохранительными органами на предмет обмена информацией о заемщиках, их кредитной истории. Это крайне важный вопрос, так как массовое потребительское кредитование по своей сути является бланковым и строится в основном на прогнозе платежеспособности и других социальных факторах частного лица. Поэтому меры, способные внести определенность в эти прогнозы, исключить действия мошенников, будут снижать кредитные риски, и, следовательно, банки смогут предложить более простые и дешевые формы кредитования.

3.2. Перспективы развития кредитного рынка России

На фоне увеличения спроса со стороны физических и юридических лиц увеличивалась ресурсная база банков, что позволяло им наращивать объемы кредитования. Вследствие этого на рынке обострилась конкуренция среди банков за привлечение высоконадежных заемщиков. В таких условиях многие банки разрабатывают и внедряют новые кредитные продукты с целью удовлетворения возрастающих запросов заемщиков. В результате на рынке наметилась тенденция к снижению ставок и удлинению сроков кредитования.

Еще одной тенденцией рынка кредитных ресурсов является рост доли рублевых займов. Снижение курса доллара которое наблюдалось в 2004 году и начале 2005 года, а также неустойчивая ситуация на валютном рынке привели к тому, что многие компании стали планировать свои денежные потоки в рублях. Соответственно повысился спрос на рублевые кредитные ресурсы.

В перспективе следует ожидать сохранения наметившихся тенденций. В частности, большинство специалистов полагают, что объемы кредитования будут увеличиваться на фоне снижения ставок и увеличения сроков кредитования. Росту объемов кредитования способствует высокий спрос и значительные объемы свободных ресурсов у банков. При этом вследствие обострения конкуренции среди банков, они будут стремиться максимально полно удовлетворить запросы заемщиков.

В целях сохранения позиций на рынке, ряд банков, вероятно, будут запускать новые проекты. В частности, как полагает Заместитель начальника Казначейства КБ «Московский Капитал» Сергей Меняйкин, помимо традиционного долгосрочного кредитования под инвестиционные проекты можно ожидать развития микрокредитования малых предприятий. Банки начинают рассматривать микрокредитование как один из источников получения доходов[26].

Правительство также намерено создать механизм гарантий для малых предприятий, которые не имеют достаточного залогового обеспечения. В соответствии с ним от предпринимателя потребуется только половина залогового обеспечения, остальное возьмут на себя банк и региональный залоговый фонд. Для предпринимателя такое поручительство будет практически бесплатным, заявил А.Шаров[27]

Как прогнозируют эксперты, к 2008 году доля населения, использующего потребительские кредиты, вырастет втрое. А значит, те банки, которые заранее начали строить инфраструктуру потребительского кредитования, уже через два - три года могут оказаться в большом выигрыше.

Банкиры сходятся на том, что и дальше потребительское кредитование будет расти опережающими темпами, однако основными игроками на нем будут крупные и некоторые средние банки, имеющие широкую филиальную сеть. По прогнозам специалистов, российский рынок потребительского кредитования будет стремительно развиваться еще в течение ближайших пяти лет, а через два года каждый третий автомобиль и каждая пятая покупка бытовой техники будут оформляться в кредит. Но наиболее активно в ближайшие годы будут развиваться овердрафтное кредитование по банковским картам, авто-кредитование и ипотека.

Кроме того, банкиры отмечают, что рынок можно назвать сформировавшимся только в столичных городах. В регионах же эта услуга только начинает свое развитие. До западных масштабов потребительского кредитования нам еще далеко. Как заявляет Ирина Линник, начальник отдела маркетинга Инвестсбербанка, - «В долгосрочной перспективе система кредитных бюро сделает банковский бизнес более устойчивым и будет способствовать развитию доступности и удешевлению кредитов для населения, сохраняя уровень дефолтов на приемлемом уровне»[28].

Дальнейшее развитие потребительского кредитования видится в том, что на российском рынке будут доминировать иностранцы. Эта тенденция будет принимать более чем реальные очертания. Отлаженные схемы работы иностранных банков способствуют быстрому достижению результатов благодаря четкой системе построения продаж, маркетинга и прочее. Кроме того, кредитные программы иностранных банков рассчитаны на людей со средним и ниже среднего доходами, которые реально нуждаются в займе. Отечественные банки пытаются привлечь одного, но состоятельного клиента и теряют на оборотах.

Заключение

В заключении отметим некоторые важные аспекты, связанные с кредитными операциями кредитных организаций и их учета:

1. Кредитные операции понимаются как отношения между кредитором и заемщиком по предоставлению первым последнему определенной суммы денежных средств на условиях срочности, возвратности, платности, обеспеченности.

2. К функциям кредита относятся:

- аккумуляция временно свободных денежных средств физических и юридических лиц, резидентов и нерезидентов;

- перераспределительная;

- замещение наличных денег и экономия издержек обращения.

3. Различают следующие основные формы кредита: коммерческий, банковский, международный, потребительский и государственный.

4. Учет кредитных операций ведется кредитной организацией непрерывно с момента ее регистрации до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

5. Учет ссудной задолженности клиентов ведется на активных счетах 4 раздела плана счетов «Операции с клиентами» на счетах 441 - 459 по учету ссудной задолженности.

6. Повышение эффективности банковской системы России связано с активным участием банков в кредитовании реального сектора экономики.

7. В перспективе большинство специалистов полагают, что объемы кредитования будут увеличиваться на фоне снижения ставок и увеличения сроков кредитования.

В России в настоящее время кредит не достиг того уровня, который имеется в ряде стран с развитой рыночной экономикой. Развитие кредита в нашей стране столкнулось с множеством проблем, например, слабая банковская система, несовершенство законодательства, ограниченность числа крупных кредитоспособных заемщиков, имеющих в банке кредитную историю, а так же другими.

В работе затронуты лишь некоторые из вопросов, возникающих в связи с учетом операций по предоставлению кредита в форме овердрафта и открытия кредитной линии, процедурой выдачи и погашения кредита. Изучение проблем в этой сфере, а также проработка предложений по их устранению требует более пристального внимания и глубокого изучения.

Список использованных источников и литературы

1. Положение ЦБР от 26.06.1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам бухгалтерского учета» (с изм. и доп. от 24 декабря 1998 г.)

2. Положение ЦБР от 31.08. 1998 г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (с изм. и доп. от 27 июля 2001 г.)

3. Положение ЦБР от 05.12.2002 г. № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (с изм. и доп. от 20 июня, 5 ноября 2003 г., 2 февраля, 24 марта, 7, 11, 25 июня, 9 августа, 19 ноября, 17 декабря 2004 г.)

4. Банковское дело. Учебник/Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой., - М.: Финансы и статистика, 2004. – 592с.

5. Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебник. – М.: Финансы и статистика, 2004. – 467с.

6. Жарковская Е.П. Банковское дело. – М: Омега-Л, 2004. – 440с.

7. Жуков Е.Ф. Деньги. Кредит. Банки. Учебник. – М.: Юнити – Дана, 2003. – 600с.

8. Казак А.Ю. Финансы, денежное обращение и кредит. Учебное пособие. – Ек-бург: Солярис, 2001. - 200с.

9. Лаврушин О.И. Банковское дело. Учебник. – М.: Финансы и статистика, 2004. – 418с.

10. Сиколенко Т.Д., Кулагина О.А. Учет и операционная техника в банках. Учебник.- Екатеринбург, 2005.- 201с.

11. Алиевская Е. Финансы, страхование // Деловой квартал. 2003. № 41.

12. Антонова И.. Как занять миллион // Помещик. 2005. №2(11).

13. Багиев Р.. Потребительские кредиты как признак экономической стабильности // Банковское дело в Москве. 2004. №2.

14. Ивочкин А. Правительство будет поощрять кредитование малого бизнеса // Национальный банковский журнал. 2006. №07(03).

15. Кирьянов М.. Кредитная либерализация // Екатеринбургский бизнес – журнал. 2005. №23 (3).

16. Ковалева Е.. От зарплаты до кредита // Коммерсантъ. 2005. №178 (3262)

17. Тихомирова Е.В.. Кредитные операции коммерческих банков // Деньги и кредит. 2003. №9.

Приложение №1

[1] Колпакова Г.М. Финансы. Денежное обращение. Кредит. Учебник. – М.: Финансы и статистика, 2004. – с.465

[2] Жарковская Е.П. Банковское дело. – М: Омега-Л, 2004. – с.191

[3] Банковское дело. Учебник/Под ред. Г.Н. Белоглазовой, Л.П. Кропивецкой., - М.: Финансы и статистика, 2004. – с. 592

[4] Казак А.Ю. Финансы, денежное обращение и кредит. Учебное пособие. – Ек-бург: Солярис, 2001. - С. 150

[5] Лаврушин О.И. Банковское дело. Учебник. – М.: Финансы и статистика, 2004. – С. 283

[6] Жуков Е.Ф. Деньги. Кредит. Банки. Учебник. – М.: Юнити – Дана, 2003. – С. 375

[7] Казак А.Ю. Указ. Соч. - С. 157

[8] Алиевская Е. Финансы, страхование // Деловой квартал. 2003. № 41. – С. 16

[9] Казак А.Ю. Указ. Соч. – С.158

[10] Положение ЦБР от 05.12.2002 г. № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

[11] Положение ЦБР от 31.08. 1998 г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)»

[12] Положение ЦБР от 26.06.1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам бухгалтерского учета»

[13] Сиколенко Т.Д., Кулагина О.А. Учет и операционная техника в банках. Учебник.- Екатеринбург, 2005.-с.94

[14] Положение от 26.06.1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам бухгалтерского учета»

[15] Сиколенко Т.Д., Кулагина О.А. Указ. Соч. - с.94

[16] Г.Н. Белоглазовой, Л.П. Кропивецкой. Указ. Соч - С. 98

[17] Положение от 05.12.2002 г. № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

[18] Сиколенко Т.Д., Кулагина О.А. Указ. Соч. - с.96

[19] А.Ивочкин. Правительство будет поощрять кредитование малого бизнеса // Национальный банковский журнал. 2006. №07(03). - с. 13

[20] Е.В.Тихомирова. Кредитные операции коммерческих банков // Деньги и кредит. 2003. №9. с. - 39

[21] М.Кирьянов. Кредитная либерализация // Екатеринбургский бизнес – журнал. 2005. №23 (3). – с. 81

[22] Р. Багиев. Потребительские кредиты как признак экономической стабильности // Банковское дело в Москве. 2004. №2. – с. 23

[23] Е. Ковалева. От зарплаты до кредита // Коммерсантъ. 2005. №178 (3262). – с. 5

[24] А.Ивочкин. Указ. Соч. - с. 10

[25] И. Антонова. Как занять миллион // Помещик. 2005. №2(11). – с.8

[26] www.akm.ru

[27] А.Ивочкин. Указ. Соч. - с. 13

[28] Е. Ковалева.Указ. соч.– с. 6

Похожие работы

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... в договоре банковского кредита). Причиной может быть изменение конъюнктуры рынка, макроэкономические условия и др. Однако применение такой ставки не находит широкого применение в банковской практике. Кредитные операции банков подразделяются на активные и пассивные. Пассивные означают то, что банк сам может выступать в роли заемщика. К таким кредитам относятся межбанковские кредиты. Для банка ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев