Навигация

Проводки по учету кредитных операций

55388

знаков

0

таблиц

4

изображения

2.3. Проводки по учету кредитных операций

Зачисление денежных средств на счет клиента-заемщика юридического лица, коммерческого банка и предпринимателя:

Дебет счета по учету размещенных средств, по лицевому счету клиента-заемщика (балансовые счета NN 320-323, 40308, 441-454, 456, 460-473 - активные счета)

Кредит банковского счета клиента-заемщика - балансовые счета 30109, 30111, 30112, 30113, 401-408.

Предоставление средств клиенту-заемщику - физическому лицу:

Дебет счета - балансовые счета 455, 457 (активные счета).

Кредит балансового счета 20202 «Касса кредитных организаций» - при выдаче кредита наличными деньгами или счета по учету депозитов (балансовые счета 423, 426) - при выдаче кредита в безналичном порядке.

Бухгалтерский учет выдачи кредита клиенту-заемщику, который обслуживается в другом банке:

Дебет счета - балансовые счета 320-323, 40308, 441-457, 460-473 (активные счета).

Кредит корреспондентского счета - 30102, 30104, 30106, 30110, 30114, 30115.

В день, определенный договором об открытии кредитной линии, сумма установленного клиенту – заемщику «лимита выдачи» отражается проводкой:

Дебет счета – 99998;

Кредит счета – 91302 «Неиспользованные кредитные линии по предоставлению кредитов», внебалансовых счетов.

При предоставлении заемщику части кредита (транша) в рамках открытой кредитной линии отражается обратной проводкой.

При предоставлении заемщику последней части кредита в рамках открытой кредитной линии:

Дебет счета – 91302

Кредит счета – 99998.

При этом внебалансовый счет 91302 закрывается.

В день, определенный договором об открытии кредитной линии, сумма установленного клиенту – заемщику «лимита задолженности» отражается проводкой:

Дебет счета – 99998

Кредит счета – 91309 «Неиспользованные лимиты по предоставлению кредитов в виде «овердрафт», также «под лимит задолженности».

Обеспечение кредита оформляется проводкой:

Дебет счета – 91303, 91305, 91307, 91308,

Кредит корреспондентского счета – 99999.

Учет резерва на возможные потери посудам:

Дебет счета – 70209;

Кредит счета – 44115-45157.

Восстановление резерва на возможные потери по ссудам при погашении кредита заемщиком (или при переносе в другую группу риска):

Дебет счета – 44115-45715;

Кредит счета – 70107.

Отражение в учете начисленных процентов:

Дебет счета – 47427;

Кредит счета – 47501, 32801.

При непогашении процентов они переносятся на счета просроченных процентов:

Дебет счета – 45901-17, 325;

Кредит счета – 47427.

Погашение просроченных процентов:

Дебет счета – 30102, 30109, 30111, 30112, 30113, 401;

Кредит счета – 45901-17.

Дебет счета – 47501, 32801

Кредит счета - 70101.

При неисполнении заемщиком обязательств по возврату банку суммы основного долга в день погашения этого кредита, ссудная задолженность переносится на счета по учету просроченной ссудной задолженности по основному долгу. При этом делаются следующие бухгалтерские проводки:

Дебет счета - 324, 40310, 458 (активные счета)

Кредит счета по учету размещенных денежных средств, по лицевому счету клиента-заемщика - 20-323, 40308, 441-457, 460-473.

При погашении просроченной задолженности по размещенным денежным средствам осуществляются бухгалтерские проводки в корреспонденции с балансовыми счетами учету просроченной задолженности - 324, 458, 40310 (активные счета).

При отсрочке погашения предоставленных денежных средств или заключении дополнительного соглашения к договору, согласно которому увеличивается срок действия договора, делаются следующие бухгалтерские проводки:

Дебет счета по учету размещенных денежных средств с новым сроком погашения - 320-323, 441-457, 460-473;

Кредит счета по учету размещенных денежных средств со старым сроком погашения - 320-323, 441-457, 460-473.

Списание с баланса безнадежной и нереальной для взыскания задолженности по размещенным денежным средствам:

Дебет счета – 45818;

Кредит счета – 44115 – 45715.

3. Современное состояние кредита

К особенностям современной системы организации кредитования относятся следующие:

— клиент не закрепляется за банком, а сам выбирает тот банк, чьи условия совпадают с его интересами, ему предоставлено право получать кредиты в разных банках, что создаст условия для развития конкуренции между банками. Исходя из этого выдача кредита возможна как клиенту, так и не клиенту банка. Под «не клиентом» банка понимаются юридические лица, не имеющие в данном банке расчетного (текущего) счета;

— банк торгует своими ресурсами, поэтому в основном он диктует условия предоставления кредита;

— кредитование производится как на базе укрупненного объекта, так и в объеме частных потребностей, разовых кредитов, покрывающих временный разрыв в платежном обороте;

— объем выдаваемых банком кредитов в большей части зависит от объема привлеченных средств, от этого в конечном счете зависит и объем доходов рентабельность банка.

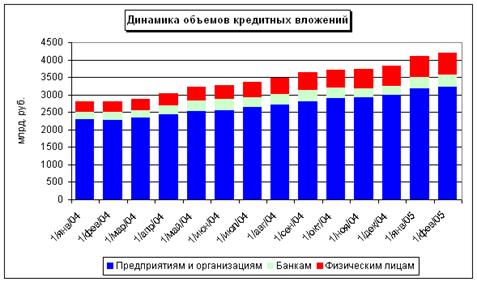

В начале 2005 года объем выданных кредитов увеличивался примерно на 2,0%.

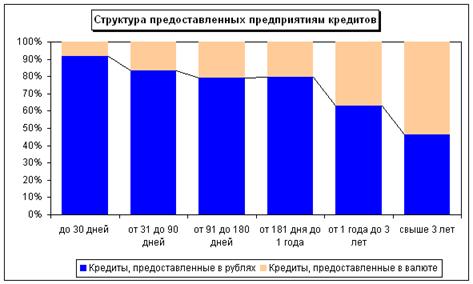

Доля валютных займов в суммарном объеме предоставленных предприятиям и организациям кредитов возрастает по мере увеличения сроков кредитования.

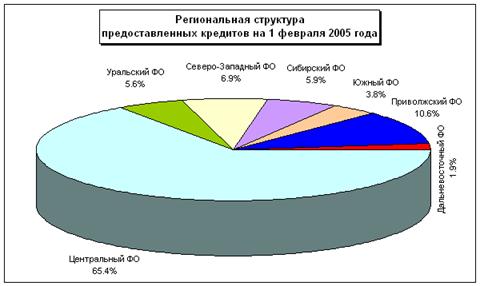

Источник: ЦБ РФ

Наибольший объем кредитов предоставляется в Центральном федеральном округе.

По объему кредитования малого бизнеса Россия находится на 148 месте в мире, сообщил директор Департамента государственного регулирования в экономике Минэкономразвития Андрей Шаров, выступая на конференции «Финансовые услуги малому и среднему бизнесу» в Москве.

По данным МЭРТ, в стране насчитывается около миллиона малых предприятий, более половины из которых нуждаются в кредитах размером не более $10 тыс. Для того, чтобы сделать эти кредиты доступными правительство разработало программу развития кредитных кооперативов.[19]

Повышение эффективности банковской системы России связано с активным участием банков в кредитовании реального сектора экономики. По данным банковской статистики, темпы роста самого доходного в настоящее время вида банковских активов – кредитов нефинансовому сектору – продолжают расти. Большим спросом пользуются рублевые кредиты, доля которых в общем объеме кредитного портфеля банковского сектора достигает, по различным оценкам, 65-70%. Наиболее активными заемщиками банков выступают предприятия, работающие на внутренний рынок (предприятия электроэнергетики, сельского хозяйства, пищевой промышленности и другие).[20]

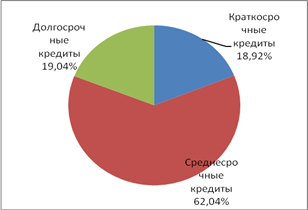

Проведенный по группе крупных коммерческих банков Санкт – Петербурга, Северо – Запада и Урала анализ практики краткосрочного кредитования показал, что среди наиболее распространенных форм преобладают разовые срочные целевые кредиты. Из них по срокам кредитования наибольший удельный вес приходится на кредиты, выдаваемые первоначально на срок до трех – шести месяцев.

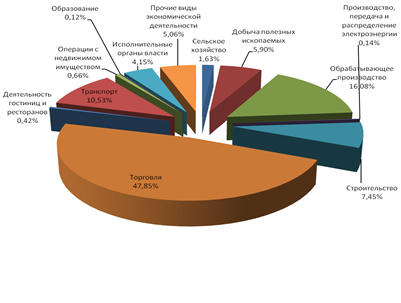

В настоящее время банки кредитуют в основном своих клиентов, учредителей и дочерние (зависимые) компании. По отраслевой направленности кредитование по-прежнему приоритетными сферами вложения ресурсов банков остаются торговля и снабженческо-сбытовая деятельность, имеющие быструю оборачиваемость средств и, следовательно, кредитов, а так же достаточно высокую доходность вложений.

Характерная тенденция этого года: кредитование малого бизнеса становится все более обширным с точки зрения «отраслевой географии». И если прежде микрофинансирование интересовало в первую очередь предпринимателей из производственной сферы, то теперь по оценкам Юрия Наумова, заместителя управляющего директора департамента среднего и малого бизнеса Банка Москвы, все чаще за кредитами обращаются небольшие предприятия, действующие в сфере производства продуктов питания и предоставления услуг населению, изготовления товаров народного потребления и строительных материалов. Юрий Наумов отмечает постепенное смягчение требований банков – кредиторов к предпринимателям – заемщикам. Это выражается как в снижении ставок по кредитам и увеличении сроков кредитования, так и, зачастую, в отказе от имущественного обеспечения кредитов и требований страхования залогов. Банки, кредитующие малый бизнес, за последний год вывели на рынок достаточное количество новых продуктов.[21]

Совсем недавно кредитным организациям было значительно выгоднее работать с корпоративным сектором, нежели с населением, поскольку розничные кредиты дороже, а залоговые возможности частных клиентов - гораздо ниже. И только в период стабильности банки начинают разворачиваться в сторону населения. К этому их подталкивает снижение доходности банковской деятельности и конкуренция на денежном рынке, а также уверенность в том, что расходы на создание инфраструктуры розничного кредитования окупятся доходами с процентов.

Можно сказать, что потребительский рынок растет медленнее, чем объем кредитов физическим лицам, которые только за два года (с 1 января 2003-го по 1 ноября 2004 года) выросли почти в четыре раза[22].

Среди новых тенденций на рынке потребительского кредитования в России банкиры выделили рост грамотности заемщиков. По мнению зампреда правления банка «Стройкредит» Сергея Рыбина, сегодня на рынок оказывает влияние и «рост финансовой грамотности потенциальных заемщиков, которые предъявляют все большие требования к прозрачности кредитных схем и адекватно оценивают свои затраты, связанные с получением кредитов»[23].

Так же следует отметить, что банкам приходится проявлять все большую изобретательность в области разработки новых методов кредитования, привлечению наибольшего числа клиентов.

Похожие работы

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... в договоре банковского кредита). Причиной может быть изменение конъюнктуры рынка, макроэкономические условия и др. Однако применение такой ставки не находит широкого применение в банковской практике. Кредитные операции банков подразделяются на активные и пассивные. Пассивные означают то, что банк сам может выступать в роли заемщика. К таким кредитам относятся межбанковские кредиты. Для банка ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев