Навигация

Научно обоснованная классификация затрат на производство

40632

знака

0

таблиц

2

изображения

1. Научно обоснованная классификация затрат на производство.

Существуют общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности.

2. Установление объектов учета затрат, объектов калькулирования и калькуляционных единиц.

Объекты учета затрат – это места возникновения этих затрат: организация в целом, производство, технологические процессы, цеха, участки, агрегаты, стадии, переделы и т.п. На выбор объектов учета затрат существенно влияют особенности технологических процессов, технические параметры изготовляемой продукции, тип производства, организационная структура организации и его производственных подразделений.

3. Выбор метода распределения косвенных расходов чрезвычайно важен для правильного расчета себестоимости единицы продукции (работ, услуг). Он производится предприятием самостоятельно, записывается в учетной политике и является неизменным в течение всего финансового года.

4. Разграничение затрат по периодам. При этом необходимо руководствоваться принципом исчисления. Его сущность состоит в том, что операции отражаются в бухгалтерском учете в момент их совершения и не увязываются с денежными потоками. Доходы и расходы, полученные (понесенные) в отчетном периоде, считаются расходами и доходами этого периода независимо от фактического времени поступления (или выплаты) денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами (расходами) отчетного периода, даже если деньги по ним поступили или перечислены в данном периоде.

5. Раздельный учет по текущим затратам на производство продукции и капитальным вложениям.

6. Выбор метода учета затрат и калькулирования. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц..

3. Методы учета затрат на производство и калькулирование себестоимости продукции

На практике предприятий каждой отрасли промышленности разрабатываются свои рекомендации по учету затрат и калькулированию. В то же время принципы калькулирования во всех предприятиях имеют ряд общих моментов. В частности, для исчисления себестоимости любой продукции заранее необходимо определить:

1. Объекты калькулирования;

2. Объекты учета затрат;

3. Порядок распределения затрат по объектам калькулирования;

4. Порядок организации аналитического учета затрат на производство;

5. Содержание калькуляций.

Совокупность решения этих принципов и определяет метод учета этих производственных затрат и производствах определенного типа. Каждый элемент является составной частью метода калькулирования и решает свою задачу.

На основе вышеперечисленных принципов учета затрат и калькулирования на предприятиях Российской Федерации применяется попроцессный, попередельный, позаказный и нормативный методы учета затрат на производство и калькулирования себестоимости продукции. Каждый из них соответствует определенному типу производства и имеет свои достоинства и недостатки.

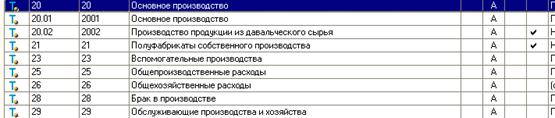

Попроцессный метод учета производственных затрат и калькулирования себестоимости продукции и производственных, которые вырабатывают (добывают) один или небольшое количество однородных видов продукции в одном технологическом процессе и не имеют или имеют стабильный размер незавершенного производства. Этот метод применяется в основном в добывающей и энергетических отраслях. Предприятия этих отраслей являются однопроцессными (однопредельными). При добыче одного вида продукции (например, каменного угля) или выработке одного вида энергии (например, электрической) все затраты на производство в этих предприятиях можно учитывать в целом. Объекты учета и калькулирования у них совпадают. Все затраты можно включать в себестоимость продукции прямым путем на основании первичных документов. В целях контроля над соблюдением установленных смет общепроизводственные и общехозяйственные расходы на этих предприятиях можно учитывать на счетах 25 и 26.

Рис. План счетов.

Однако они не требуют косвенного распределения по видам продукции. Для определения себестоимости единицы продукции затраты на производство по каждой статье калькуляции делятся на количество выработанной продукции. В производствах добывающих или вырабатывающих два (несколько) видов продукции, например электрическую и тепловую энергию; нефть и попутный газ, прямые затраты сразу относят на тот вид продукции, для которого они израсходованы, а косвенные расходы распределяют между видами продукции пропорционально установленной базе или коэффициентным способом.

На предприятиях, применяющих попроцессный метод учета и калькулирования, калькуляция обычно составляется по статьям затрат. Однако она легко может быть составлена и по экономическим элементам. Простой метод полностью соответствует особенностям предприятий добывающей и энергетической отраслей, несложен для применения и обеспечивает достоверные данные для калькулирования. При распределении затрат между видами продукции косвенным способом достоверность калькулированных данных несколько снижается. Однако применение косвенных способов распределение расходов в этих случаях является неизбежным. Поэтому задача состоит лишь в том, чтобы применять наиболее обоснованные методы распределения затрат по видам продукции.

Попередельный метод учета затрат и калькулирования себестоимости применяется в массовых производствах обрабатывающей промышленности, где технологический процесс состоит из нескольких последовательных переделов (стадий), перерабатывающих исходных материалов от начала его обработки до получения из него готового изделия (предприятия металлургической, химической, текстильной, бумажной, стекольной и других отраслей). В этих производствах полуфабрикаты, изготовленные в одном переделе, последовательно передаются по установленному технологическому процессу на следующий передел до превращения их в готовое изделие. Например, Металлургические предприятия имеют три предела: выплавка чугуна, выплавка стали и прокатное производство; кирпичное производство – переделы добычи глины, формовка и сушка кирпича-сырца, обжига кирпича. В каждом случае полуфабрикаты первого передела передаются на второй, со второго – на третий, который выпускает готовую продукцию. В некоторых производствах товарной продукцией могут быть и полуфабрикаты предыдущих переделов, например, продажа прядильного производства на текстильных предприятиях, имеющих прядильное, ткацкое и красильное производства и вырабатывающих ткани.

При попередельном методе затраты учитываются по каждому переделу отдельно. Внутри передела учет затрат ведется по отдельным агрегатам (например, по каждой доменной печи) и по видам вырабатываемой продукции. При этом основные затраты (сырье и материалы, технологическое топливо, энергия, основная заработная плата производственных рабочих и др.) распределяются по переделам, агрегатным и видам продукции, в прямом порядке на основании первичных документов. Общепроизводственные расходы учитываются отдельно по каждому переделу и распределяются по видам продукции в конце месяца косвенным путем пропорционально производственной базе, общехозяйственные расходы также учитываются отдельно и списываются в затраты последнего передела или на каждый передел и распределяются по видам продукции косвенным путем.

Применение попередельного учета в каждой отрасли может иметь свои особенности, которые устанавливаются в отраслевых рекомендациях по учету затрат на производство и калькулированию. Он наиболее полно соответствует особенностям предприятий, у которых технологический процесс разделяется на взаимосвязанные части (переделы). Вместе с тем и техника организации учета затрат по переделам не представляет большой сложности. Наиболее эффективным является применение попередельного метода с полуфабрикатным вариантом калькулирования, позволяющим исчислять себестоимость выработанной продукции по каждому переделу.

Позаказный метод применяется главным образом в отраслях, производство которых обрабатывает одновременно и параллельно множество различных заготовок, деталей и узлов, а готовая продукция создается путем механической сборки отдельных частей изделия. Применяется этот метод преимущественно в машиностроительной и металлообрабатывающей промышленности, в индивидуальных и мелкосерийных производствах, ремонтных цехах. Объектом учета производственных затрат и калькулирования в этом случае является заказ, то есть единичное изделие, серия изделий или определенные работы. Заказы формирует планово-производственный отдел предприятия. Он рассылает специальные извещения об открытии заказа всех подразделениям предприятия, участвующим в выполнении заказа, и бухгалтерии. Каждому заказу им присваивается определенный номер (шифр). Заказы шифруются обычно по серийной системе, то есть на каждую группу однородных заказов выделяется определенная серия номеров. При этом, все заказы подразделяются на внешние (выполняемые для других предприятий) и внутренние (выполняемые для цехов и служб своего предприятия). Внутренние заказы могут быть постоянными, им может присваиваться постоянный шифр на год.

Бухгалтерия открывает на каждый заказ отдельный учетный регистр (несколько страниц в книге, карточку). Затраты по каждому заказу учитываются отдельно. Прямые затраты относятся на заказ на основании первичных документов. Для этого в первичных документах указывается шифр заказа. Косвенные (общепроизводственные, общехозяйственные) расходы в течении месяца учитываются по дебету счетов 25, 26, а по окончании месяца распределяются пропорционально сумме основной заработной платы производственных рабочих (без премиальных выплат), отнесенной на соответствующие заказы. Себестоимость каждого заказа определяется путем суммирования всех затрат, учтенных по каждому заказу. Если в выполнении заказа участвовали несколько цехов, суммируются затраты всех цехов по соответствующему заказу. Если в заказ входит несколько единиц изделий, себестоимость одного изделия определяется делением всех затрат по заказу на количество входящих в него изделий.

После выполнения всего заказа, приемки его отделом технического контроля или заказчиком, планово-производственный отдел выписывает извещения о закрытии заказа. После этого все расходы по данному заказу прекращаются.

Как видно из сказанного, техника применения позаказного метода достаточно проста, но позволяет получить вполне реальные данные о себестоимости каждого заказа. При заказном методе нет необходимости распределять между законченной продукцией и незавершенным производством, так как все затраты по законченному заказу относятся на готовую продукцию, а по незаконченному заказу относятся в незавершенном производстве, что значительно упрощает технику калькулирования. Недостатком показанного метода является то, что фактическая себестоимость готового изделия при нем может быть выявлена только после окончания всего заказа.

Другим недостатком этого метода является то, что при определении себестоимости заказа только после окончания затраты одного отчетного периода переходят на другой отчетный период. При большой продолжительности периода изготовления заказа (например, в судостроении) в себестоимость заказа могут включаться затраты даже разных лет. Это затрудняет контроль над издержками, так как утрачивается сопоставимость затрат. Для частичного устранения этого недостатка заказ делят на несколько частей с выделением затрат по каждой части.

Нормативный метод учета производственных затрат и калькулирования себестоимости пригоден для применения в любом производстве. Наибольшее применение он получил на предприятиях массового и крупносерийного производства с большой номенклатурой изделий. Применение нормативного метода в полном виде включает:

1. Составление нормативных калькуляций по каждому изделию до начала производства продукции;

2. Учет фактических затрат с подразделением на расходы в пределах норм и отклонения от норм;

3. Учет изменений действующих норм затрат на каждое изделие;

4. Определение фактической себестоимости выпущенной продукции как алгебраической суммы затрат по нормам плюс, минус отклонений от норм плюс, минус изменений норм затрат по каждой статье калькуляции.

Нормативные калькуляции определяют затраты на производство изделия по технологическим нормам на определенную дату. Для составления нормативных калькуляций можно использовать два способа:

Похожие работы

... труда, экономного расходования сырья и материалов, топлива и энергии, ликвидации или сокращения потерь и непроизводительных расходов. В ходе проведения анализа себестоимости продукции объектом исследования стало ОАО «Восточная Верфь». Данное предприятие занимается судоремонтам. Объектом калькуляции является заказ. Согласно учетной политики предприятие использует позаказный метод учета затрат ...

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

... можно сделать выводы о том, что издержки обращения входят в кагорту наиважнейших показателей характеризующих “непотопляемость” предприятия в условиях современной рыночной экономики. Поэтому при правильной организации учета издержек обращения можно выявить резервы позволяющие оптимизировать издержки обращения и как результат повысить уровень конкурентоспособности предприятия в современных условиях. ...

0 комментариев