Навигация

Функции бухгалтерии и ее структура

59699

знаков

6

таблиц

3

изображения

1.2 Функции бухгалтерии и ее структура.

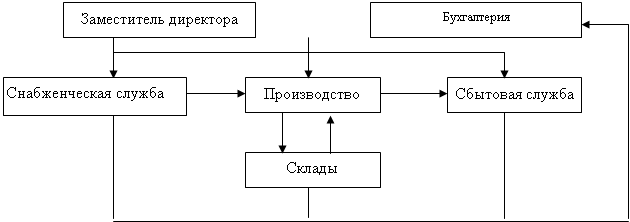

Бухгалтерская служба (бухгалтерия) в ТОО «Павлодарзернопродукт». (схема 1) организована в соответствии с «Положением об организации бухгалтерской службы» и требований стандарта бухгалтерского учета 24 “Организация бухгалтерского учета на предприятии”. Ее задачей является обеспечение формирования полной и достоверной информации о производственно-хозяйственных процессах и финансовых результатах деятельности ТОО «Павлодарзернопродукт», необходимой для управления предприятием.

Бухгалтерская служба в ТОО «Павлодарзернопродукт» организована в соответствии «Учетной политикой» и ее задачей является обеспечение формирования полной и достоверной информации о производственно хозяйственных процессах и финансовых результатах деятельности ТОО «Павлодарзернопродукт», необходимой для управления предприятием. Информация в бухгалтерию поступает в первичных документах и отчетах снабжения, производства, складов и отдела сбыта и отражает движение готовой продукции.

Ответственность за организацию бухгалтерского учета субъекта, соблюдение законодательства при выполнении хозяйственных операций несет руководитель.

Общее руководство бухгалтерским учетом и отчетностью осуществляет главный бухгалтер. Главный бухгалтер полностью отвечает за состояние дел организационного характера: организацию учета, своевременность отчетности, анализ динамики дебиторской и кредиторской задолженности, финансовых показателей и другие. По функциональной части он непосредственно занимается ведением главной книги, составлением бухгалтерского баланса и финансовой отчетности, ответственен за взаимоотношения с бюджетом, ведет учет внеоборотных активов и капитала предприятия, а также доводит до подчиненных инструкции и указания управленческого характера.

Персонал бухгалтерии должен хорошо знать всю систему учета и отчетности для того, чтобы уметь быстро и безошибочно ориентироваться в хозяйственной обстановке, понимать рыночную ситуацию и ее тенденции. Они должны строго соблюдать положения, инструкции и другие нормативные акты, регламентирующие деятельность предприятия, организацию бухгалтерского и налогового учета.

Бухгалтер по производству – расчет калькуляции себестоимости на продукцию, составление калькуляции себестоимости;

Экономист-бухгалтер – анализ затрат производственно-экономического состояния, составление статистических отчетов;

Кассир – оформление первичных документов, составление отчета кассира;

Бухгалтер материальной группы – выполнение работы по учету движения ТМЗ, оформление поступления и расходования материалов, составление ежемесячных отчетов по материалам. Организация и учет инвентаризации ТМЗ.

Бухгалтер по заработанной плате – учет рабочего времени и расчет заработанной платы, отчисления и удержания из заработанной платы, составление ведомости удержаний, свода начислений. Ведение расчетов с бюджетом в соответствии с налоговым законодательством за соответствующий период. При освобождении главного бухгалтера от должности производится сдача дел вновь назначенному главному бухгалтеру в процессе которой проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением соответствующего акта, утверждаемого руководителем субъекта. ТОО «Павлодарзернопродукт» ведет бухгалтерский учет активов, собственного капитала и обязательств, осуществляемых им хозяйственных операций способом двойной записи в соответствии с ТПС БУ, с 01.01.2008 года ТОО «Павлодарзернопродукт» переходит на международные стандарты финансовой отчетности.

Общая система учета ТОО «Павлодарзернопродукт» подразделяется на:

а) финансовый учет, отражаемый на счетах подразделов 10-90 Рабочего плана счетов бухгалтерского учета, на которых формируются доходы и расходы от деятельности завода. Финансовый учет включается в отчетность и открыт для аудиторов и контролирующих органов;

б) статистический учет, базируется на данных финансового учета;

в) налоговый учет, формируется на базе конечных результатов бухгалтерского учета в соответствии с Налоговым законодательством и не предусматривает альтернативных методов учета;

г) управленческий учет – это сводная информация, составляемая по заданию руководителя, исходящая из финансового, производственного, статистического и налогового учета, необходимая для анализа текущих и перспективных ситуаций и принятия эффективных управленческих решений.

Налоговый учет – это вид оперативного учета, который обязаны вести налогоплательщики в течение налогового года для формирования доходов и вычетов.

Нормативное регулирование налогового учета осуществляется на основании следующих нормативно-правовых актов:

– Кодекса РК «О налогах и других обязательных платежах в бюджет» № 209-II от 12.06.2001 г.;

– Закона РК «О бухгалтерском учете и финансовой отчетности» №2537 от 26.12.1995 г. (с изменениями и дополнениями);

– стандартов бухгалтерского учета.

В ТОО «Павлодарзернопродукт» учетная политика разработана главным бухгалтером предприятия в соответствии с требованиями Указа Президента Республики Казахстан, имеющего силу Закона № 2732 от 26.12.1995г. «О бухгалтерском учете», СБУ РК № 28, других законодательных и нормативных актов РК и с учетом конкретных производственно-экономических условий деятельности предприятия и утверждена приказом об учетной политике директора.

Похожие работы

... и цифрах, особое внимание обращается на правильное составление баланса. В целях наиболее эффективного проведения аудита тематику аудита составляют в следующей последовательности: -Аудит расходов -Аудит доходов. д) Составление заключения по результатам аудита. Выполнение аудитором (аудиторской фирмой) договора определяется актом приема-сдачи аудиторского заключения или другого официального ...

0 комментариев