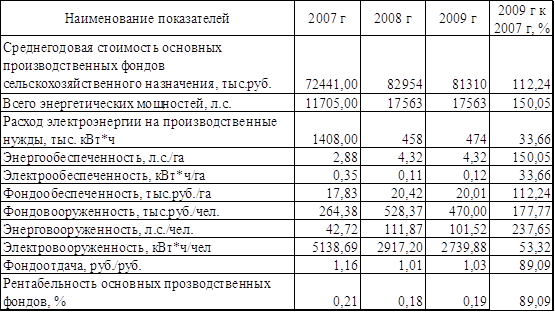

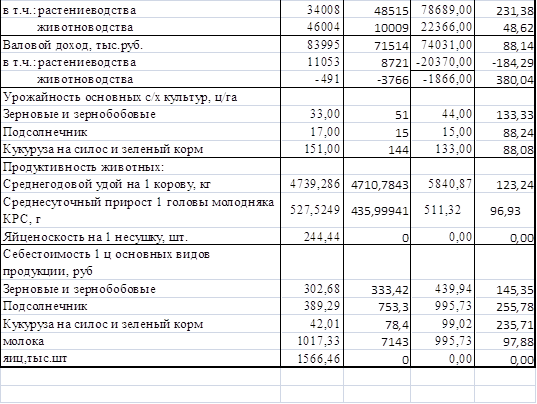

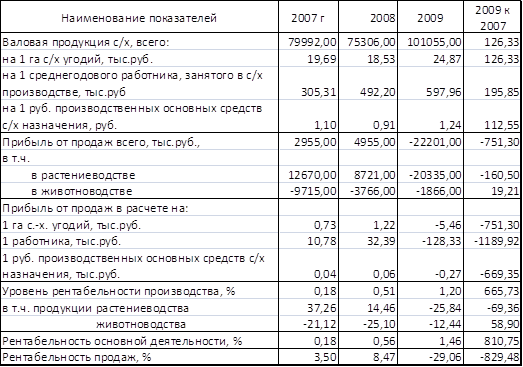

Навигация

Голова делового приплода - 6;

35218

знаков

0

таблиц

0

изображений

1 голова делового приплода - 6;

1 ц кумыса - 1.

В молочном коневодстве при конюшенном содержании себестоимость основной продукции и кумыса определяют суммой затрат по содержанию кобыл и жеребцов-производителей (включая расходы по доению кобыл и приготовлению кумыса) за вычетом стоимости жеребят-отъемышей, рабочих кобыл и жеребцов, побочной продукции.

Учет затрат и определение себестоимости продукции муловодства и ословодства проводят в таком же порядке, как и в коневодстве.

Птицеводство. Объектами исчисления себестоимости в птицеводстве являются; по родительскому стаду - инкубационные яйца, по промышленному стаду - пищевые яйца, по молодняку птицы - прирост живой массы, по инкубации - суточные птенцы. некоторые из перечисленных объектов калькуляции основной продукции уточняют с учетом специфики производства и назначения основной продукции.

К побочной продукции относят:

перо, пух (оценивают по ценам возможной реализации);

отходы инкубационного цеха (оценивают только в случаях возможного использования);

помет (оценивают по цене возможной реализации, либо, исходя из величины затрат на его уборку, транспортировку и хранение с учетом стоимости подстилки).

В птицеводстве в связи с раздельным учетом затрат по технологическим группам объектом исчисления себестоимости в каждой группе практически является один вид основной продукции. В этих условиях расчет себестоимости продукции по каждой учетной группе сводится к отнесению учетных затрат за вычетом стоимости побочной продукции на валовой выход основной продукции на валовой выход основной продукции, которая в данной учетной группе является объектом исчисления себестоимости.

Объектом калькулирования продукции инкубационного цеха является суточный молодняк. Как правило, определяют себестоимость головы здорового суточного молодняка, полученного от инкубации. Однако в отдельных случаях, если суточных петушков (в яичном производстве) ликвидируют, калькулируют также суточный молодняк, принимаемый на выращивание.

Себестоимость суточного молодняка слагается из стоимости яиц, заложенных в инкубацию, и расходов по инкубации, из этой суммы исключают стоимость побочной продукции. Разделив общую стоимость выхода продукции инкубации на количество годных к выращиванию птенцов, можно получить себестоимость выведенного суточного молодняка. В деловой выход включают суточных цыплят, идущих на продажу и переданных на выращивание, исключают уродов и слабышей, которые не подлежат реализации и использованию в хозяйстве.

В случае инкубации яиц разных видов птицы, общую сумму расходов по инкубации распределяют пропорционально количеству проинкубированных яиц по каждому виду птицы в пересчете на куриные с применением поправочного коэффициента использования инкубаторов:

яйца кур - 1,0 единицы;

яйца уток - 2,5 единицы;

яйца индеек - 2,0 единицы;

яйца гусей - 5,0 единицы.

По указанным коэффициентам производят пересчет проинкубированных яиц в условные единицы - яйце место.

Специфика технологического процесса инкубации яиц обусловливает формирование НЗП от периода к периоду.

Сообразуясь с объектом, применяют несколько вариантов определения НЗП по инкубации:

учет затрат ведут по видам заложенных яиц на отдельных аналитических счетах, суммы затрат которых определяют собой НЗП;

определяют себестоимость 1 дня инкубации; для этого используют учетную стоимость птенца и делят ее на количество дней инкубации: цыпленка - на 21 день, утенка - на 28 дней, гусенка - на 31 день и индюшонка - на 28 дней. Полученный результат умножают на количество дней инкубации в конце отчетного периода по каждому виду заложенных яиц.

С учетом НЗП стоимость продукции инкубации рассчитывают следующим образом: к фактическим затратам текущего периода добавляют стоимость НЗП на начало периода и вычитают затраты, приходящиеся к незавершенному производству будущего периода.

Приходуют суточных цыплят из инкубатора в течение периода по учетным ценам, в конце периода, когда известна фактическая себестоимость заложенных на инкубацию яиц, делают допроводку (если фактическая себестоимость выше учетной), либо запись сторно (если фактическая себестоимость ниже учетной). В случае приобретения молодняка птицы со стороны к его стоимости добавляют расходы по доставке в хозяйство.

Объектами калькуляции по группе выращивания молодняка являются прирост живой массы и общая живая масса.

Отражение в учете показателя живой массы птицы осуществляется при документальном оформлении каждой хозяйственной операции, в том числе при пересчете птицы. Кроме того, для учета выхода продукции и ее калькуляции необходимо проводить ежемесячное определение массы молодняка птицы. Полное перевешивание птицы проводят при ее выбраковке и реализации, а также при передаче в цех переработки.

Массу птицы при передаче из группы в группу, в том числе во взрослое стадо, при смене материально ответственных лиц, а также ее остатков на конец отчетного периода устанавливают расчетным путем на основе выборочного взвешивания не менее 5% поголовья. Для этого среднюю массу головы, установленную при делении живой массы на количество взвешенных птиц умножают на количество птиц в группе.

В птицеводстве яичного направления до перевода молодняка в основное стадо все затраты, собранные на содержание птицы, определяют стоимость птицы в живой массе и стоимость мяса (с учетом затрат убойного цеха). После того, как молодняк переведен в основное стадо (а это, как правило, совпадает с началом процесса яйценоскости), все затраты по содержанию основного стада ложатся на стоимость яиц.

Себестоимость яиц, получаемых от основного стада, определяют следующим образом: а) племенного яйца, предназначенного на инкубацию и продажу - сумму затрат на кур-несушек (с петухами), за исключением побочной продукции, делят на количество племенных яиц (без миражных); б) пищевого - сумму затрат на кур-несушек (без петухов), за исключением побочной продукции, делят на количество полученных яиц.

При отсутствии раздельного учета затрат себестоимость племенных и пищевых яиц рассчитывают следующим образом: по количеству кормo-дней определяют произведенные в течение периода затраты на петухов - производителей, после определения стоимости содержания петухов, из общей суммы затрат по содержанию кур-несушек и петухов исключают стоимость содержания петухов и побочной продукции. Оставшаяся сумма будет составлять стоимость пищевых и племенных яиц, взятых вместе. Разделив указанную стоимость на все количество полученных яиц, узнаем себестоимость одного яйца, по которой определим себестоимость всего количества пищевых яиц. Исключив из общей суммы затрат себестоимость пищевых яиц, можно определить себестоимость племенных яиц.

Таким образом, мы раскрыли методы калькуляции продукции в основных видах животноводства.

Список использованной литературы

1. ЗРК «О крестьянском (фермерском) хозяйстве» от 31 марта 1998г № 214-1

2. ЗРК «О бухгалтерском учете и финансовой отчетности» от 28.02.07г № 234

3. Типовой план счетов, утвержденный приказом МФ РК от 23.05.07г № 185 и введенный в действие с 01.01.08г.

4. МСФО 41 «Сельское хозяйство»

5. НСФО 2 «Сельское хозяйство»

6. Радостовец В.В., Шмидт О.И. «Теория и отраслевые особенности бухгалтерского учета», Алматы, 2000г

7. Назарова В., Янцен Н.И. «Отраслевой учет. Сельское хозяйство», Журнал «Файл бухгалтера», 2003г, № 50-52, 41,47,37

8. Радостовец В.К., Радостовец В.В., Шмидт О.И. «Бухгалтерский учет на предприятии», Алматы, 2008г

9. Михайлина И.Н., курс лекций по дисциплине «Бухгалтерский учет в агропромышленном комплексе», 2009 г.

Похожие работы

... предприятием на сторону, осуществляют денежную оценку молодняка, переводимого в основное стадо, определяют себестоимость животных, остающихся на конец года. Таблица №2- Себестоимость производства 1 ц. молока в ОАО Племзавод «Крымский» Сакского района за 2004-2006 года, грн/ц. Показатель ГОДЫ 2004г 2005г 2006г Себестоимость 1ц. молока, грн. 84,017 73,837 81,414 Развитие и размещение ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... по кредиту счета 20 «Основное производство», субсчет «Растениеводство» отражают калькуляционные разницы между фактической и плановой себестоимостью произведенной продукции в корреспонденции с дебетом счета 43 «Готовая продукция», субсчет «Растениеводство». Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики, как по отдельным культурам, так и в целом по ...

... фонды должны создаваться исключительно за счет прибыли, остающейся в распоряжении предприятия, а не за счет целого ряда других источников, как это имеет место в настоящее время. Вопрос № 19. Калькуляция себестоимости продукции основного стада молочного скота и корректирования плановой себестоимости продукции до фактической Животноводство – одна из основных отраслей сельскохозяйственного ...

0 комментариев