Навигация

Анализ себестоимости производства продукции растениеводства

44976

знаков

11

таблиц

0

изображений

Содержание

Введение

1. Общая характеристика предприятия.

1.1. Понятие себестоимости продукции.

1.2. Анализ специализации.

1.3. Анализ наличия земли и ее использование.

1.4. Анализ основных фондов и эффективности их использования.

1.5. Анализ производительности труда.

1.6. Финансовое состояние предприятия

2. Анализ производства и себестоимости продукции растениеводства.

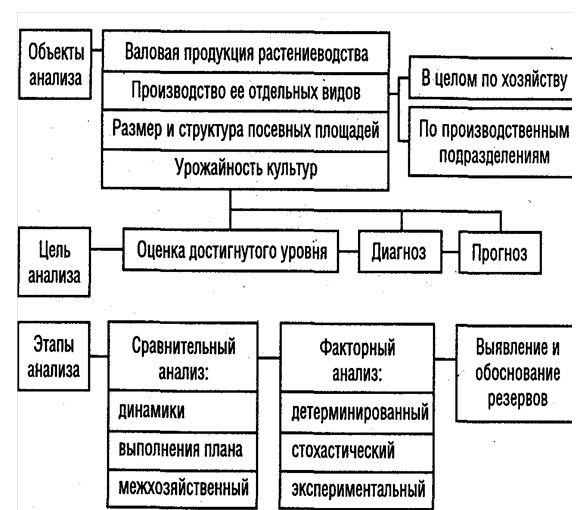

2.1. Анализ производства продукции и динамика его изменения.

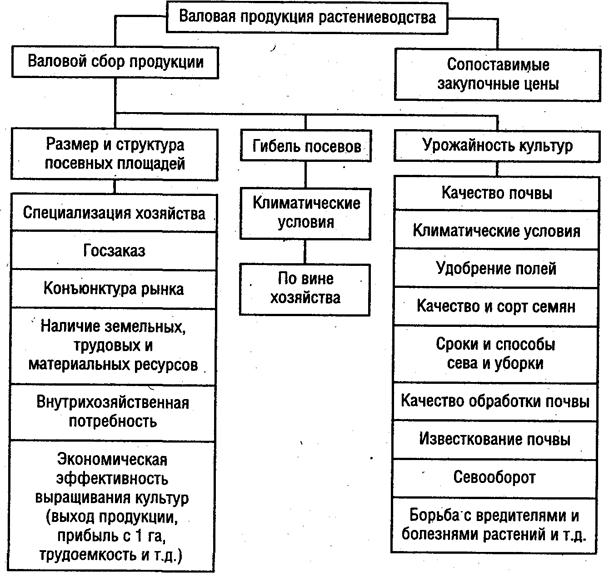

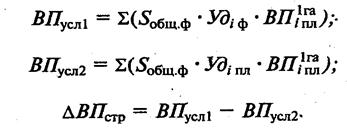

2.2. Факторы, влияющие на производство продукции.

2.3. Анализ себестоимости продукции и факторов, влияющих на нее

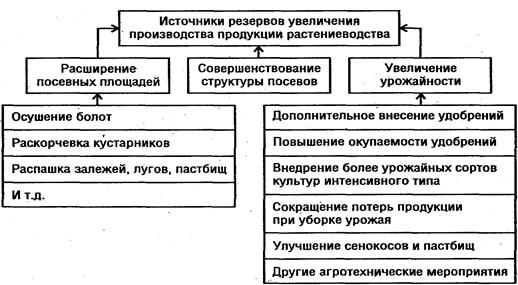

2.4. Резервы роста производства продукции и снижения ее себестоимости.

Заключение

Список используемой литературы

Введение

Зерно и продукты его переработки играют решающую роль в создании продовольственного и фуражного фондов страны. Высокая питательность, транспортабельность и возможность длительного хранения выгодно отличают зерно от других видов сельскохозяйственного сырья.

В результате проведения ошибочных аграрных реформ производство зерна в России стало нестабильным. Опыт развитых стран показывает, что потребность в зерне может быть обеспечена только на основе внедрения в производство достижений научно-технического прогресса (НТП). Процесс зернового производства состоит из значительно отличающихся этапов, что предопределяет большое многообразие факторов НТП в данной отрасли. Фактор — это понятие, характеризующее причину изменения любого явления.

В курсовой работе по предмету анализ хозяйственной деятельности предприятия в I главе работы будет дана характеристика основных факторов влияющих на работу ГНУ ИНИИСХ СО РАСХН, во II главе рассматривается основной вопрос работы по анализу производства и себестоимости продукции растениеводства, как одного из направлений деятельности предприятия.

На данный момент работа может вызывать интерес, так как проблемы сельского хозяйства и занятости в сельской местности до сих пор мало рассматривались, эта отрасль всегда являлась дотационной и как самостоятельная единица развивалась слабо.

Местоположение предприятия и его организационная структура.

ГНУ ИНИИСХ СО РАСХН расположено в Иркутском районе Иркутской области на водоразделе 2-х рек - Ушаковки и Ангары.

ГНУ ИНИИСХ СО РАСХН удалено от областного центра на 7 км. Хорошо развитая дорожная сеть обеспечивает связь с пунктами сбыта продукции и с базами материально-технического снабжения. Центральная усадьба ГНУ ИНИИСХ СО РАСХН размещена в поселке Пивовариха. Особенностью данного хозяйства является его раздробленность, но при сравнительно небольших размерах достаточно отметить, что населённый пункт Бурдаковка, к которому, прилегает около 30% сельскохозяйственных угодий удалён, от центральной усадьбы на 27 км, пашни прилегают к посёлку Лисиха на 15 км.

По условиям хозяйство расположено на сравнительно тёплой территории с продолжительным безморозным периодом. Климат резко континентальный с холодной зимой и жарким летом. Среднегодовая температура воздуха —1,6 градусов по Цельсию. Среднегодовое количество осадков составило примерно 405 миллиметров. Максимальное выпадение осадков 649 миллиметров. Сумма среднесуточных температур выше +10 градусов по Цельсию составляет 1500-1800 градусов и создаёт благоприятные условия для произрастания зерновых, картофеля и многих других культур, районированных в Иркутской области.

Почвенный покров в основном представлен преимущественно серыми и слабоподзолистыми лесными темно-серыми почвами, данные почвы по биохимическим и физическим свойствам характеризуются относительно хорошими и плодородными. Почвы отзывчивы на внесение минеральных и органических удобрений.

Рельеф в целом носит холмисто - увалистый характер и по своему строению делится на 2 основные части: северно-пойменную часть и южную надпойменную территорию. Пойма реки Ушаковки очень широкая, до двух километров. Основная часть кормовых угодий находится в пройме реки Ушаковки и ручья Бурдугуз.

Предприятие ГНУ ИНИИСХ СО РАСХН зарегистрировано постановлением главы Администрации Иркутского района № 533 от 19 октября 1992 года, ранее ГНУ ИНИИСХ СО РАСХН , полное наименование – Государственное научное учреждение Иркутский научно-исследовательский институт сельского хозяйства Сибирского отделения Российской Академии сельскохозяйственных наук. Землю ГНУ ИНИИСХ СО РАСХН получило в бессрочное, бесплатное пользование с Указом президента Российской Федерации от 30.01.92.

Институт – государственная научная некоммерческая организация (учреждение), финансируемое из средств федерального бюджета. Собственником этого предприятия является Российская Академия сельскохозяйственных наук. Институт подчиняется Сибирскому отделению Российской академии сельскохозяйственных наук (СО РАСХН).

Предприятие действует на основании гражданского кодекса РФ; других законодательных и нормативных актов, решений РАСХН, а также Устава предприятия.

Для наглядности и более полного представления организационно-правовой формы хозяйствования приведем схему.

По природно-климатическим условиям ГНУ ИНИИСХ СО РАСХН расположено на сравнительно теплой среднеувлажненной с продолжительным безморозным периодом территории.

Климат резко континентальный с холодной сухой зимой и жарким летом. Средне температура воздуха -1,6 С, средняя температура января -22 С, июня +17,2 С. Средняя продолжительность безморозного периода 94 дня (с 5 июня по 8 сентября), однако с 3 мая по 23 июня возможны заморозки. Период с температурой +15 С 60...65 дней. Средне годовое количество осадков составляет 405 мм. Максимальное выпадение осадков за год 649 мм. Такая температура в июне создает благоприятные условия для произрастания зерновых, картофеля и других районированных культур в Иркутской области.

Часто в первой половине вегетационного периода в корне обитающем слое почвы наблюдается недостаток влаги, при высоких ее запасах в нижних горизонтах. Почвенный покров представлен преимущественно серым и слабоподзолистыми, лесными, темно-серыми почвами, которые по своим биохимическим, физическим свойствам, характеризуются относительно хорошим плодородием. Почвы очень отзывчивы на внесение минеральных и органических удобрений.

Рельеф носит холмисто-увалистый характер и по своему строению делится на две части: северо-пойменную часть и южную надпойменную территорию. Пойма реки Ушаковки широкая, до 2 км. Основная часть кормовых угодий расположена в пойме реки Ушаковки и ручья Бурдугуз.

1.2.Понятие себестоимости продукции.

Себестоимость продукции (работ, услуг) представляет стоимостную оценку используемых в процессе производства продукции (работ, услуг) трудовых и природных ресурсов, сырья, материалов, энергии, основных средств и других затрат на производство и продажу и является важнейшим показателем производственно-хозяйственной деятельности предприятия.

Общая сумма затрат, обусловленная технологией производства продукции или выполнением работ, и общепроизводственные расходы составляют технологическую (отраслевую) себестоимость. Технологическая себестоимость вместе с общехозяйственными (периодическими) расходами образует производственную себестоимость.

С целью более точного определения затрат для включения в производственную себестоимость используется термин «франко». Франко — итальянское слово, означает «свободный», ограничивает включение транспортных расходов по доставке сельскохозяйственной продукции местом назначения. Например, продукцию растениеводства калькулируют следующим образом: зерно - франко-ток; сено, солому - франко-стог; картофель, овощи, корнеплоды, бахчевые - франко-место хранения; зеленый корм — франко - место потребления и т.д.

Продукция сельскохозяйственного производства подразделяется на основную, побочную и сопряженную. К основной относится продукция, для получения которой организовано производство (зерно, картофель, овощи и т.д.). Побочной считается продукция, которая получается одновременно с основной в силу биологических особенностей и имеет второстепенное значение (например: солома, мякина зерновых культур, навоз и др.) Несколько видов основных продуктов, являющихся результатом производственного процесса, называют сопряженными (например: семена и соломка в льноводстве; молоко и приплод в молочном скотоводстве и др.).

При исчислении себестоимости продукции затраты распределяют между основной, сопряженной и побочной продукцией, причем побочная продукция учитывается при калькуляции только та, которая используется на предприятии.

Объекты калькуляции себестоимости продукции во многом определяются видом производства, а методика исчисления— применяемыми методами калькуляции.

Простой способ калькуляции себестоимости используется в том случае, когда объект учета затрат совпадает с объектом калькуляции, т.е. когда получают только один вид продукции и отсутствует незавершенное производство. При этом методе затраты на производство делят на выход продукции (работ, услуг).

В случае, если от одного производства получили несколько видов основной продукции (сопряженную продукцию), то распределение затрат до объектам калькуляции производят, используя метод реализационных цен либо метод коэффициентов.

При калькулировании себестоимости методом реализационных цен сопряженная продукция оценивается по ценам реализации, а затраты на производство распределяют по отдельным объектам калькуляции. Пропорционально стоимости продукции по ценам реализации. После ивн0вления размера затрат по каждому объекту их делят на количество получаемой продукции. Этот метод калькуляции себестоимости используется при исчислении себестоимости с учетом качества.

При исчислении себестоимости сопряженной продукции с использованием установленных коэффициентов все виды продукции переводятся в условную в соответствии с установленными коэффициентами.

В процессе производства сельскохозяйственной продукции нередко наряду с основной продукцией получают побочную, которая используется в хозяйстве. При калькуляции основной продукции из общей суммы затрат вычитаю прежде всего стоимость побочной продукции в общепринятой оценке.

Подстилки другую побочную продукцию оценивают по ценам возможной реализации (использования).

Попередельный метод исчисления себестоимости продукции используется в том случае, когда сырье и материалы последовательно проходят несколько переделов (фаз) переработки. В этом случае исчисляется себестоимость продукции, полученной из каждого передела, т.е. полуфабрикатов. Себестоимость готовой продукции определяется в последнем переделе (фазе) переработки.

При комбинированном методе исчисления себестоимости из общей суммы затрат вычитается побочная продукция. Оставшиеся затраты распределяются между отдельными видами сопряженной продукции или по Методу коэффициентов, или реализационных цен или другим методом.

В овощеводстве защищенного грунта используется метод калькуляции с выделением прямых затрат по видам продукции.

Затраты на производство каждого вида овощей определяются путем сложения прямых затрат с долей распределяемых, приходящихся на этот вид продукции.

В случае применения метода неполной себестоимости продукции в издержки производства не относят общехозяйственные расходы. Их ежемесячно списывают на дебет счета 90 «Продажи».

Процесс производства сельскохозяйственной продукции носит длительный характер по времени и отличается неравномерностью выхода продукции. Считается, что продукцию растениеводства получают только один раз в году. Поэтому калькуляцию себестоимости продукции в сельскохозяйственных организациях осуществляют один раз в году по окончании календарного года.

По отраслям производства, дающим продукцию непрерывно (например, в овощеводстве защищенного грунта, птицеводстве, по молочному стаду крупного рогатого скота), можно исчислять не только годовую себестоимость, но и по более коротким периодам. Анализ показателей этих калькуляций позволит принимать меры по устранению выявленных недостатков.

Поскольку в растениеводстве из-за сезонности производства нет возможности оперативно контролировать и соизмерять затраты, принимать необходимые управленческие решения в течение отчетного периода, рекомендуется калькулировать отдельные виды работ (в расчете на объем и единицу выполненных работ) в каждом отдельном технологическом процессе.

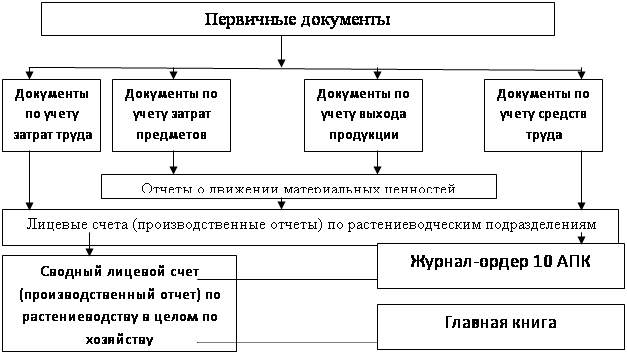

Калькуляция себестоимости продукции каждой сельскохозяйственной культуры (или группы культур) и каждой группы скота должна быть оформлена в виде калькуляционного листа, содержание которого позволяло бы видеть состав себестоимости по комплексным статьям затрат в целом и на единицу продукции как в обобщающем денежном измерителе, так и в натуральных измерителях затрат (человеко-часах по затратам труда; весовых показателях по затратам предметов труда; условных показателях расхода кормов - кормоединицах; условных показателях производственного потребления средств труда - коне-днях; тонно-километрах; условно-эталонных гектарах и т.д.). (см. Приложение № 1-2)

Содержание и построение калькуляционного листа должно соответствовать требованиям составления отчетности о затратах на производство и являться важным информационным средством управления процессом формирования себестоимости.

Похожие работы

... по животноводству, а в растениеводстве наоборот увеличился. Тоже самое и с уровнем окупаемости: в целом по хозяйству снизился за счет животноводства, а в растениеводстве увеличился. 2. Анализ производства и реализации продукции растениеводства Растениеводство – одна из основных отраслей сельского хозяйства. Уровень его развития существенно влияет на удовлетворение потребностей в продуктах ...

... учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности. 3. Учет затрат на производство продукции растениеводства 3.1 Первичный учет затрат и выхода продукции растениеводства Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых ...

... , характерными для рыночной экономики: ипотечный кредит, лизинговые поступления, частные вложения инвесторов и др. ГЛАВА 2 АНАЛИЗ ПРОИЗВОДСТВА продукции растениеводства НА КСУП “БРИЛЁВО” 2.1. Краткая характеристика КСУП “БРИЛЁВО” и выпускаемой им продукции Коммунальное сельскохозяйственное унитарное предприятие “Брилёво” основано на коммунальной форме собственности и находится ...

... с 2006 г. – на 40,5%. Рентабельность оборотных активов свидетельствует о том, что на 1 руб. текущих активов приходится 38,7% чистой прибыли в 2007 г. 3. Основные пути снижения себестоимости продукции растениеводства в СПК «Найтоповичский» Заключительным этапом анализа итогов работы СПК «Найтоповичский» по развитию отрасли растениеводства является подсчет и обобщение внутрихозяйственных ...

0 комментариев