Основи побудови обліку інвентаризації активів і зобов'язань підприємства

Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

Принципи організації проведення інвентаризації активів і зобов'язань підприємства

Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

Методики аналізу змін структури балансу та ефективності інвентаризаційної роботи на підприємстві

Методика аудиту інвентаризації активів і зобов'язань підприємства

Порядок регулювання інвентаризаційних різниць залежить від характеру та причин виявлених лишків, недостач, втрат та фактів псування майна

Навигация

Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

Інвентаризація активів

129822

знака

17

таблиц

13

изображений

2.1. Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

Методика проведення інвентаризації багатогранна. Кожне підприємство мас свої, сугубо індивідуальні, підходи до її проведення.

Методика - конкретизація методу, доведення його до положення, алгоритму, чіткого опису способів проведення.

Розглядаючи методику організації і проведення інвентаризації слід зазначити, що це перш за все не перманентна перевірка (в її практичному застосуванні), а дискретний процес, який складається з сукупності подій, змін, що має певну цілісність і спрямованість.

Інвентарний процес слід розглядати через послідовність стадій його виконання, а саме: організаційної, підготовчої, технологічної та результативної,

На кожній окремій стадії виконують інвентаризаційні процедури, які в свою чергу складаються з сукупності окремих інвентаризаційних прийомів.

Інвентаризаційні процедури - система методичних дій, які застосовуються суб'єктом інвентаризації з метою дослідження її об'єкта. Інвентаризаційні процедури конкретизують зміст інвентаризаційного процесу.

Інвентаризаційні прийоми - сукупність однорідних дій, що проводяться при виконанні окремих процедур для визначення фактичної наявності, стану об'єктів інвентаризації, визначення їх якісної

Всі операції, які пов'язані з рухом матеріальних цінностей, на час інвентаризації повинні бути припинені.

Рис.2.1. Загальна методика проведення інвентаризації активів

Рис. 2.2. Загальна методика проведення інвентаризації зобов'язань

Інвентаризацію матеріальних цінностей і грошових коштів проводять в присутності матеріально відповідальних осіб, з обов'язковим застосуванням органолептичних прийомів: вимірювання, зважування, перерахунок (за кожним місцем зберігання цінностей і по кожній матеріально відповідальній особі). Цінності, які зберігаються в непошкодженій упаковці постачальника, інвентаризують по документах, з частотою вибірковою їх перевіркою. Однак в цьому випадку комісія повинна бути впевнена в тому, що вміст тари повністю відповідає маркуванню, зазначеному на ній. Наявність навалочних матеріалів (наприклад, вугілля) визначається розрахунковим шляхом.

Одержані дані заносять в інвентаризаційні описи, в яких зазначають найменування і кількість цінностей, а у випадку необхідності і характеристика їх стану. Інвентаризаційний опис - первинний документ, складений в процесі проведення інвентаризації, її підсумок,

Описи складають окремо по кожній матеріально відповідальній особі і за місцем зберігання цінностей та підписують всі члени інвентаризаційної комісії і МВО. Підпис останньої свідчить про те, що інвентаризація проводилася в її присутності, а також, що всі включені в опис цінності знаходяться на її відповідальному зберіганні.

Під час інвентаризації необхідно виявляти і виділяти в описах непотрібні матеріальні цінності, а також припинення замовлення, брак.

За результатами інвентаризації готівки та грошових документів складають акт, в якому відображають наявність готівки, цінних паперів та інших цінностей, виявлених у касі, а також їх залишок за даними обліку і виявлені відхилення (недостачі, лишки).

При інвентаризації дебіторської заборгованості дебіторам направляються довідки про залишки заборгованості або виписки з їх особових рахунків. Підприємства-дебітори в десятиденний строк повинні підтвердити суму заборгованості або представити свої заперечення. За аналогічною технологією проводиться й інвентаризація фінансових зобов'язань,

Оформлені описи про фактичну наявність майна і зобов'язань підприємства здаються до бухгалтерії для перевірки, виявлення і відображення в обліку результатів інвентаризації.

Остаточні результати проведення інвентаризації можна визначити лише за порівняльними відомостями.

Порівняльні відомості - найважливіші заключні документи, що складаються на результативній стадії інвентаризаційного процесу. В них відображаються підсумкові результати, які представляють собою розбіжності між обліковими і фактичними залишками, тобто між даними бухгалтерського обліку і даними інвентаризаційних описів.

Перед складанням порівняльної відомості бухгалтерія має ретельно перевірити правильність усіх записів на рахунках. В облікових даних залишки повинні бути виведені по всіх наданих прибутково-видаткових документах на дату інвентаризації (навіть якщо це і не перше число місяця).

Економічний суб'єкт має право складати порівняльні відомості лише по тих цінностях, по яких при інвентаризації були виявлені відхилення від облікових даних. При цьому кількісні та вартісні показники за даними бухгалтерського обліку проставляються проти відповідних даних опису і шляхом порівняння виявляються розходження між даними інвентаризації та обліку. Порівняльна відомість повинна мати такі обов'язкові реквізити: найменування майна; одиниця виміру; попередні результати інвентаризації (визначаються як різниця між фактичними залишками майна і даними обліку); лишок (кількість, вартість); недостача (кількість, вартість); пересортування: а)лишки, зараховані в покриття недостач (кількість, вартість); б)недостачі, зараховані лишками (кількість, вартість); відхилення з урахуванням пересортування: а) лишок (кількість, вартість); б)недостача (кількість, вартість); природний убуток (кількість по нормі, належить до списання, вартість).

Виявлені недостачі та лишки майна, а також позитивні і негативні сумарні різниці повинні знайти відповідне відображення в бухгалтерському обліку.

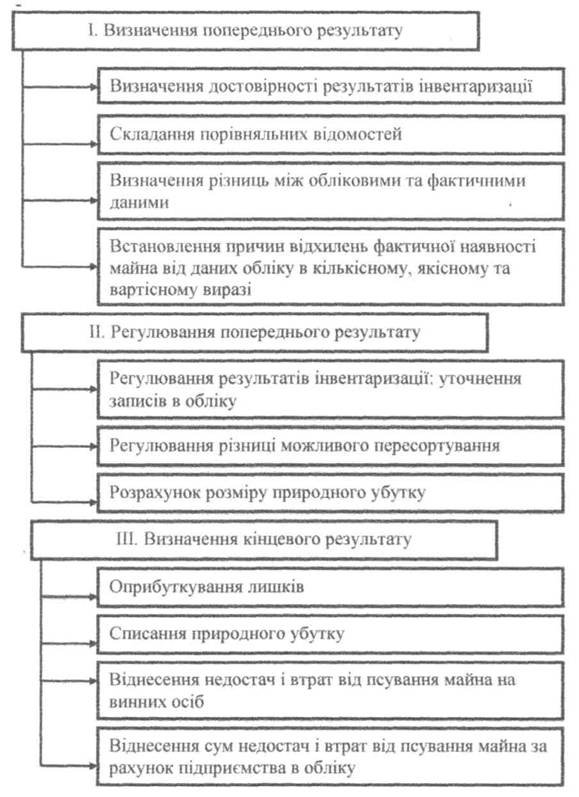

Послідовність визначення, регулювання та відображення результатів інвентаризаційного процесу наступна (див. рис 2.3).

При визначенні попереднього результату може бути виявлено:

- відповідність фактичних і бухгалтерських даних;

- недостачу - вартісна оцінка фактичної інформації менше облікової;

- лишки - вартісна оцінка фактичної інформації більше облікової.

Саме другий та третій факти в бухгалтерському обліку отримали назву інвентаризаційних різниць. Інвентаризаційні різниці можна визначити лише шляхом порівняння фактичних і облікових даних.

Однією з причин виникнення недостачі може бути природний убуток. Під природним убутком слід розуміти зменшення ваги та об'єму одиниць запасів, що виникає в процесах постачання, реалізації та зберіганні внаслідок їх фізично-хімічних властивостей. Природний убуток виникає внаслідок усушки, випаровування, утруски, розпилення, вивітрювання, витікання тощо. Визначити заздалегідь розмір таких витрат неможливо, тому остаточний розрахунок суми природного убутку слід робити лише після проведення інвентаризації цінностей і лише в тому випадку, коли їх фактичні залишки менші за величину залишків за даними бухгалтерського обліку.

Списання недостач матеріальних цінностей, що утворилися за рахунок природного убутку проводиться за наявності наступних умов;

- в разі виявлення недостач цінностей після проведення інвентаризації;

- при наявності дійсних норм природного убутку на цінності яких не вистачає;

- у випадку непричетності матеріально відповідальних осіб до утворення недостач.

При списані природного убутку слід дотримуватися наступних правил;

- списання з матеріально відповідальних осіб недостачі запасів, що утворилась за рахунок природного убутку, без проведення інвентаризації і до встановлення факту недостачі забороняється;

- списання природного убутку запасів проводиться в межах фактичної недостачі, підтвердженої порівняльною відомістю, в сумі, яка не перевищує встановлені норми;

- економія природного убутку одних найменувань запасів, яка досягається шляхом забезпечення оптимальних умов зберігання, не може бути джерелом покриття недостач запасів інших найменувань.

Рис. 2.3. Визначення, регулювання та відображення результатів інвентаризації.

Різновидом інвентаризаційних різниць може бути пересортування, яке є результатом взаємної заміни подібних товарно-матеріальних цінностей, допущене через порушення технологічного та організаційного порядку, що не відображене в обліку.

Під пересортуванням слід розуміти господарський факт, який є результатом руху товарно-матеріальних цінностей, виявлений при проведенні інвентаризації. Пересортуванням слід вважати лише виявлені факти недостачі і лишків по ТМЦ однакового найменування (виду) в тотожній кількості і у однієї матеріально відповідальної особи.

Термін "пересортування" та порядок його регулювання може застосовуватися до ТМЦ, що обліковуються на бухгалтерських рахунка: 20"Виробничі запаси", 22"Малоцінні та швидкозношувані предмети", 25"Напівфабрикати", 26'Тотова продукція", 28'Товари", коли виконуються наступні вимоги;

- в результаті інвентаризації виявлені лишки та недостачі товарно-матеріальних цінностей одного найменування і тотожній кількості;

- виявлення лишків та недостачі утворилися за період, що перевіряється, та у однієї матеріально відповідальної особи, діяльність якої перевіряється.

При відсутності навіть однієї з цих умов проводити зарахування пересортування забороняється.

Отже, у порівняльних відомостях відображаються розбіжності між даними інвентаризаційних описів та показниками бухгалтерського обліку. Якщо за даними інвентаризаційних описів фактичний залишок цінностей перевищує або є меншим показника залишків за даними бухгалтерського обліку, то величина лишків відображається як в натурі, так і у вартісній оцінці. Вартість лишків та недостач товарно-матеріальних цінностей у порівняльних відомостях проводиться відповідно до їх оцінки в облікових регістрах. Також визначаються суми, які повинні внести винні особи а метою повного відшкодування недостач.

За тими цінностями, які належать іншим підприємствам складаються окремі порівняльні відомості. Інформацію в цих відомостях слід приводити в розрізі тих підприємств, яким ці цінності належать. Власників цінностей суб'єкт інвентаризації має повідомити про результати перевірки, а також додати до довідки копії інвентаризаційного опису.

По всіх недостачах та лишках, втратах, пов'язаних з псуванням основних засобів та інших цінностей, а також пропуском строків позовної давності по стягненню дебіторської заборгованості інвентаризаційною комісією повинні бути одержані письмові пояснення відповідних працівників.

Свої висновки та пропозиції інвентаризаційна комісія відображає в протоколі. В останньому наводяться детальні відомості про причини та осіб, винних у недостачах, втратах, лишках, і зазначаються заходи, вжиті щодо цих осіб.

Після закінчення інвентаризаційної роботи комісія передає до центральної постійно діючої комісії всю документацію і протокол.

До складу такої документації повинні входити; інвентаризаційний опис, порівняльна відомість, розрахунок природного убутку, розрахунок тю зарахуванню пересортування, пояснення матеріально відповідальних осіб за фактами недостач, лишків, псування тощо, акт обстеження місць зберігання, акт оцінки якісних характеристик об'єкту інвентаризації, розрахунок матеріальної шкоди в результаті недостачі, псування, розкрадання майна. Крім зазначених документів, необхідно подати акти обмірювання, технічні розрахунки і відомості про зважування.

До перевірки документів, в яких відображені результати інвентаризації, висувають вимоги, адекватні вимогам щодо первинної документації, яка застосовується в обліку господарських операцій.

У документах, якими оформлюється списання ненормованих і понаднормових втрат, слід зазначити вжиті заходи щодо її запобігання.

Ці документи повинні зберігатися три роки. У випадках витиснення суперечок, порушення кримінальних справ - зберігати їх слід до винесення відповідного рішення.

На підставі одержаних пояснень та інших об'єктивних даних центральна інвентаризаційна комісія встановлює характер виявлених недостач, втрат і псування цінностей, а також їх лишків і у відповідності з цим приймає рішення щодо регулювання різниць між даними інвентаризації та бухгалтерського обліку. Висновок інвентаризаційної комісії, затверджений власником (керівником) підприємства, є підставою для бухгалтерських записів на відповідних рахунках.

Протокол інвентаризаційної комісії повинен бути розглянутий і затверджений керівником підприємства в п'ятиденний термін. Остаточну причину невідповідності фактичної наявності майна бухгалтерським даним встановлює лише адміністрація.

В будь-якому випадку, якщо за результатами проведеної інвентаризації виявлені розбіжності між фактичною наявністю і обліковими даними, повинен бути виданий наказ керівника підприємства, відповідно до якого в обліку виправляються всі виявлені розбіжності, а результати включаються до звіту за той період, в якому була закінчена інвентаризація, а також до річного звіту.

Виявлені при інвентаризації розходження фактичної наявності об'єктів майна з даними бухгалтерського обліку, регулюються підприємствами в наступному порядку:

- вносяться корективи в облікові регістри шляхом виправлення (сторнування) неправильних записів та заміна їх правильними (якщо відхилення визнані як технічна помилка бухгалтера);

- здійснюється взаємне зарахування лишків і нестач у результаті пересортування за умови, що вони виявлені в один і той же інвентаризаційний період, в однієї й тієї ж особи, що до матеріальних цінностей одного і того ж найменування та в тотожній кількості. У тому випадку, коли при заліку нестач і лишків від пересортування вартість матеріальних цінностей, що не вистачає, лише вартості цінностей, виявлених у лишках, різниця у вартості повинна бути віднесена на винних осіб;

- основні засоби, нематеріальні активи, запаси, цінні папери, грошові кошти, документи та інші активи, що виявлені в надлишку, підлягають оприбуткуванню та зарахуванню на результати фінансово-господарської діяльності з наступним встановленням причті виникнення лишку і винних у цьому осіб. Недостачі в межах норм природного убутку стісуються на собівартість продукції; робот, послуг. Нестачі понад норм природного убутку, а також нестачі таких матеріальних цінностей, по яких не може бути природного убутку, слід відносити на винних осіб, якщо такі виявлені, в інших випадках - на фінансові результати діяльності господарюючого суб'єкту. Остаточне рішення про списання нестачі приймає власник або керівник, при цьому його рішення не повинно суперечиш чинним нормативно-правовим актам;

- нестача запасів в межах встановлених норм природного убутку (паливно-мастильні матеріали, сировина, готова продукція, товари тощо) списується за рішенням керівника підприємства відповідно на втрати. Норми природного убутку можуть застосовуватися лише в разі виявлення фактичних нестач. Втрати запасів в межах встановлених норм визначаються після покриття нестач за рахунок лишків (пересортування);

- над нормовані та нормовані нестачі цінностей, а також втрати від їх псування відшкодовуються у встановленому порядку винними особами, відповідно до оцінки встановленої для обчислення шкоди від розкрадання, недостач, знищення та псування матеріальних цінностей;

- понаднормові втрати і недостачі матеріальних цінностей, включаючи готову продукцію, в тих випадках, коли винні особи не встановлені або у стягнені матеріальної шкоди з винних осіб відмовлено судом, зараховуються на збитки або зменшення фінансування;

- дебіторська й кредиторська заборгованість, термін позовної давності якої минув, списується на результати господарської діяльності.

При цьому протоколи інвентаризаційних комісій повинні містити вичерпні пояснення причин, з яких різниці не можуть бути віднесені на винних осіб.

Таким чином, правильна організація інвентаризаційної роботи на підприємстві і відображення її результатів у бухгалтерському обліку мають важливе значення при забезпеченні достовірності фінансової звітності і покращення загальних результатів фінансово-господарської діяльності підприємства.

Правильність відображення результатів інвентаризації активів і зобов'язань на рахунках бухгалтерського обліку має важливе значення у представленні точної, об'єктивної інформації як внутрішнім, так і зовнішнім користувачам. Однак, на жаль, даному питанню як за часів планово-розподільчої економіки управління, так і за часів ринкової економіки приділялось недостатньо уваги.

Вже введені в дію Закон України "Про бухгалтерський облік і фінансову ЗВІТНІСТЬ в Україні", а також ряд П(С)БО однак, цими законодавчими та нормативними актами не регулюються питання, що виникають в процесі прийняття рішень за результатами інвентаризації; а тому в практичній діяльності більшість бухгалтер і в практиці при врегулюванні та відображені результатів інвентаризації на рахунках бухгалтерського обліку керуються Положенням №250 з наступними змінами і доповненнями та Інструкцією №69 [ 14].

Бухгалтерський облік нестач і лишків у відкритому акціонерному товаристві Херсонський бавовняний комбінат ведеться на субрахунку 947 "Нестачі і втрати від псування цінностей", але цей рахунок призначений лише для обліку нестач і втрат по яких на момент їх виявлення винна особа не встановлена. На цьому рахунку здійснюється накопичення нестач грошових коштів та інших цінностей і втрат від псування цінностей, які виявлені у процесі заготівлі, переробки, збереження і реалізації. Одночасно із списанням на витрати цінностей, винні в нестачі яких не встановлені, балансова вартість списаного активу зараховується на забалансовий рахунок 07 "Списані активи", субрахунок 072 "Невідшкодовані нестачі і втрати від псування цінностей". Після встановлення винних осіб - одночасними записами по дебету рахунку 375 "Розрахунки за відшкодуванням завданих збитків" і кредиту субрахунку 716 "Відшкодування раніше списаних активів".

Якщо винна особа встановлена облік розрахунків по відшкодуванню підприємству завданих збитків в результаті нестач і втрат від псування цінностей, нестач і крадіжок грошових коштів ведеться на субрахунку 375 "Розрахунки за відшкодуванням завданих збитків". По дебету цього рахунку здійснюється узагальнення (накопичення) виявлених сум нестач або псування ТМЦ у кореспонденції з кредитом матеріальних рахунків 10 "Основні засоби", 11 "Інші необоротні матеріальні активи", рахунки класу 2 "Запаси". По кредиту - ведеться накопичення утриманих Із заробітної плати сум заборгованості винних осіб в нестачі або псуванні ТМЦ у кореспонденції з рахунком 661 "Розрахунки за заробітною платою", При утримані такої заборгованості потрібно керуватися Порядком визначення розміру збитків від крадіжок, нестач, псування матеріальних цінностей, затвердженим постановою КМУ від 22,01.96 р, №116,

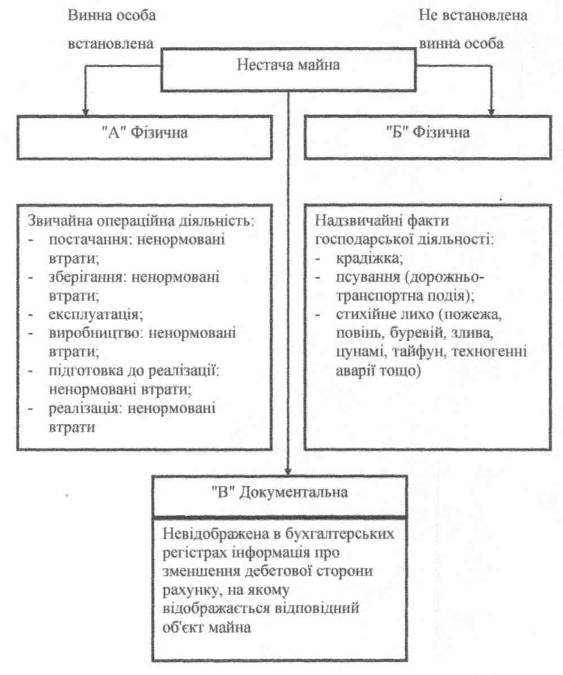

Нижче наведені випадки, які характеризують той чи інший вид нестач на відкритому акціонерному товаристві Херсонський бавовняний комбінат (див. рис. 2.4).

При виконанні окремих господарських процесів та операцій "А" є особи, які їх безпосередньо здійснюють. Тому нестачі, що виникли в процесі здійснення звичайної діяльності, завжди є адресними.

Аналізуючи рис. 2.4. до нестач, за якими не встановлені винні особи, можна віднести лише нестачі, що виникли внаслідок надзвичайних фактів господарської діяльності ("Б"). Згідно з інструкцією №291 для випадків "Б" передбачено застосування рахунку 99 "Надзвичайні витрати". Наявність подій "В" є малоймовірною.

На субрахунку 991 "Втрати від стихійного лиха" ведеться облік втрат від стихійного лиха (повені, землетруси тощо).

На субрахунку 992 "Втрати від техногенних катастроф і аварій" ведеться облік втрат, нанесених підприємству в результаті техногенних катастроф і аварій, що сталися на самому підприємстві чи іншому підприємстві.

Рис. 2.4. Фізична та документальна нестача майна

На субрахунку 993 "Інші надзвичайні витрати" ведеться облік втрат від інших надзвичайних подій.

В аналітичному обліку нестач і втрат всі виявлені втрати відображаються загальною сумою. Це знижує контроль за рівнем втрат і відшкодуванням завданої матеріальної шкоди.

Правильна організація аналітичного обліку значно підвищує достовірність облікової інформації, а також розширює можливості її використання для аналізу втрат і прийняття управлінських рішень на ліквідацію втрат, що є особливо важливим в ринкових умовах господарювання.

Порядок відображення результатів інвентаризації на наведених субрахунках подано в таблиці 2.1.

Таблиця 2.1

Типові проводки з обліку результатів інвентаризації, які використовуються на ВАТ "ХБК"

| № пор. | Зміст господарської операції | Дебет | Кредит | Сума |

| 1 | 2 | 3 | 4 | 5 |

| Нестача виробничих запасів | ||||

| 1. Якщо винна особа не встановлена | ||||

| 1 | Відображення суми нестачі у складі витрат звітного періоду | 947 | Рахунки обліку запасів | 356,05 |

| 2 | Відображення на позабалансовому рахунку суми нестачі | 072 | - | 356,05 |

| 2. Якщо винна особа встановлена | ||||

| 1 | Відображення суми нестачі у складі витрат звітного періоду | 947 | Рахунки обліку запасів | 103,52 |

| 2 | Сума, що підлягає відшкодуванню в розмірі фактичної нестачі | 375 | 716 | 92,52 |

Продовження табл. 2.1

| 1 | 2 | 3 | 4 | 5 |

| 3 | Відображена різниця між сумою до відшкодування, розрахованої згідно діючого порядку та балансовою вартістю запасів | 375 | 719 | 11,00 |

| 4 | Нарахована сума, що підлягає сплаті до бюджету | 719 | 642 | 11,00 |

| 5 | Отримано суму відшкодування втрат | 30 | 375 | 92,52 |

| 6 | Перераховано до бюджету різницю між сумою відшкодування і балансовою вартістю запасів, яких не вистачає | 642 | 311 | 11,00 |

| Нестача основних засобів | ||||

| 1. Якщо винна особа не встановлена | ||||

| 1 | Відображення суми нестачі у складі витрат звітного періоду | 947 | 10 | 967,63 |

| Відображення на позабалансовому рахунку суми нестачі | 072 | - | 967,63 | |

| 2. Якщо винна особа встановлена | ||||

| 1 | Відображено знос списаних основних засобів | 131 | 10 | 236,87 |

| 2 | Відображено залишкову вартість списаних основних засобів | 976 | 10 | 503,13 |

| 3 | Сума, що підлягає відшкодуванню в розмірі фактичної нестачі | 375 | 716 | 171,63 |

| 4 | Сума до відшкодування, що дорівнює різниці між розміром матеріальної шкоди, та балансовою вартістю основних засобів | 375 | 719 | 56,00 |

| 5 | Нарахована сума, що підлягає сплаті до бюджету | 716 | 642 | 171,63 |

| 6 | Одержана сума відшкодування втрати | 30 31 | 375 | 227,63 |

| 7 | Перераховано до бюджету належну | 642 | 311 | 171,63 |

| Heстача основних засобів внаслідок крадіжки (якщо винна особа не встановлена) та інших надзвичайних подій | ||||

| 1 | Списання вартості основних засобів, втрачених внаслідок надзвичайних обставин | 99 | 10 | 726,53 |

Продовження табл. 2.1

| 1 | 2 | 3 | 4 | 5 |

| 2 | Відображення нестач основних засобів у зв'язку з їх розкраданням, якщо винні особи не встановлені | 977 | 10 | 563,48 |

| 3 | Списані активи, втрачені внаслідок надзвичайних подій | 99 | Відповідні рахунки класу 1, 2, 3 | 341,05 |

Безпосереднього відображення в фінансовій звітності (форми №1-4) згідно з П(С)БО [20] результати проведених інвентаризацій не знаходять, але в балансі підприємства (ф, №1) суми матеріальної шкоди, що підлягають відшкодуванню винними особами, знаходять відображення у складі іншої поточної дебіторської заборгованості.

У Звіті про фінансові результати (ф. №2) наслідки проведених інвентаризацій знаходять відображення у складі:

- інших операційних доходів;

- витрат на збут (в торгівельних організаціях);

- інших операційних витрат;

- інших витрат;

• надзвичайних витрат.

У Звіті про рух грошових коштів (ф. №3):

- як зменшення (збільшення) оборотних активів;

- як рух коштів від надзвичайної діяльності. У Звіті про власний капітал (ф. №4) у складі:

- інших змін в капіталі: списання невідшкодованих збитків;

- безкоштовно отриманих активів.

Похожие работы

... сть. Під час перевірки досліджено бухгалтерські принципи оцінки матеріальних статей балансу, використані керівництвом підприємства: оцінка основних засобів, матеріалів, МШП тощо. Вважаємо, що зібрана інформація є достатньою для складання аудиторського висновку". Висновок аудитора про перевірену звітність Аудитор повинен підготувати чіткий висновок про перевірену звітність, відповідність її у ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... паю кожного Співвласника за календарний період обрахування за формулою: Пмі = НЗскор де Пмі – розмір індивідуального майнового паю кожного Співвласника, грн. РОЗДІЛ 2 ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН ВЛАСНОСТІ НА МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП “ДРУЖБА” 2.1 Природно-економічна характеристика СТОВ “Агрофірма “Дружба” Приазовського району Запорізької ...

0 комментариев