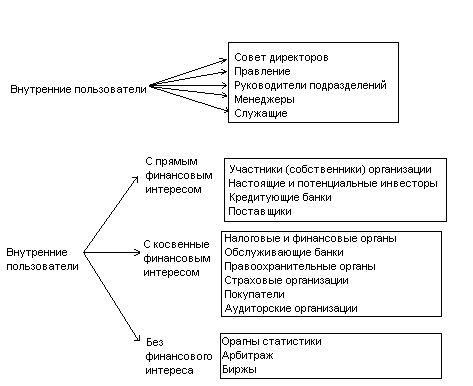

СРАВНЕНИЕ МСФО И РОССИЙСКИХ ПБУ ИХ ОБЩНОСТЬ И РАЗЛИЧИЕ

Сравнительный анализ соответствия допущений РСБУ положениям МСФО

Сравнительный анализ соответствия правил составления финансовой отчетности

Сравнение понятийного аппарата финансовой (бухгалтерской) отчетности

Структура и состав показателей бухгалтерского баланса

Структура и состав показателей отчета об изменениях капитала

Структура и состав показателей отчета о движении денежных средств

Пояснительная записка к финансовой (бухгалтерской) отчетности

Навигация

СРАВНЕНИЕ МСФО И РОССИЙСКИХ ПБУ ИХ ОБЩНОСТЬ И РАЗЛИЧИЕ

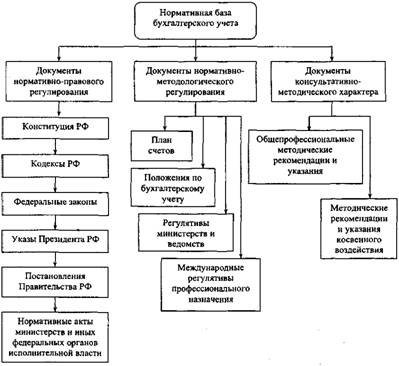

Законодательные основы отчетности в России и международной практике

72409

знаков

11

таблиц

1

изображение

2. СРАВНЕНИЕ МСФО И РОССИЙСКИХ ПБУ ИХ ОБЩНОСТЬ И РАЗЛИЧИЕ

Так как реформирование бухгалтерского учета в России с целью выработки новой Концепции (методологии и методики) учета на базе МСФО осуществлялось с 1994 г., то к настоящему времени принципы построения российского учета в целом соответствуют положениям международных стандартов. Практика же показывает, что ряд этих положений (принципов) остались «объявленными», но не применяемыми.

Что касается перехода на международные стандарты финансовой отчетности, то следует учитывать тот факт, что в России пока нет ни одного МСФО, концепции которого нашли бы полное отражение в нормативных актах по учету в организациях России.

Сравним МСФО и РСБУ.

2.1 Сравнение основных положений регулирования отчетности

Таблица 1. Основные положения регулирования финансовой (бухгалтерской) отчетности

| Наименова-ние | РСБУ | МСФО | Комментарий |

| Определение бухгалтерской (финансовой) отчетности | Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (ст. 2 Закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»). Аналогичное определение содержится в п.4 ПБУ 4/99. | Финансовая отчетность представляет собой структурированное представление финансового положения и финансовых результатов деятельности организации (п.7 МСФО 1). | Зависимость финансовой отчетности по МСФО от бухгалтерского учета более гибкая, чем в РСБУ. |

| Цель бухгалтерской (финансовой) отчетности | Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п.6 ПБУ 4/99). | Целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании (п.7 МСФО 1). | В РСБУ нет четкого указания, что цель финансовой отчетности состоит в представлении информации об организации, полезной для широкого круга пользователей при принятии экономических решений. |

| Отчетная дата | Отчетная дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность, является фиксированной и определяется в соответствии с п.12,13 ПБУ 4/99. | Отчетная дата для финансовой отчетности по МСФО не является фиксированной. | В отличие от РСБУ, в МСФО отсутствует жесткое закрепление отчетной даты. |

| Продолжительность отчетного периода | В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной приказом Минфина России от 29.07.1998 № 34н: Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно (п.36). Отчетной датой считается последний календарный день отчетного периода (п.37). В соответствии с п. 13 ПБУ 4/99 при составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. | Финансовая отчетность должна представляться как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью: причину выбора периода отличающегося от одного года; и (б) факт того, что сравнительные суммы для отчетов о прибылях и убытках, об изменениях в капитале, о движении денежных средств и соответствующих примечаний не сопоставимы. (п. 49 МСФО 1). | В РСБУ изменение продолжительности отчетного периода возможно только в случае, когда момент создания (регистрации) юридического лица (п.13 ПБУ 4/99) приходится на период после 1 октября или при прекращении его деятельности (п.9 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организации утвержденных приказом Минфина России от 20.05.2003 № 44н). |

| Валюта представления отчетности | Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации (см. п.16 ПБУ 4/99). | Организация может представлять финансовую отчетность в любой валюте. МСФО выделяет - функциональную валюту -валюту представления отчетности Функциональная валюта - валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность (определяется на основе регламентированных положений МСФО 21 исходя из особенностей деятельности компании). | В отличие от РСБУ, в МСФО отсутствует жесткое закрепление валюты представления отчетности. Таким образом, МСФО предполагает более гибкий поход к формату представления финансовой отчетности. |

| Язык составления отчетности | Бухгалтерская отчетность должна быть составлена на русском языке (см. п.15 ПБУ 4/99). | В МСФО правила использования языка при составлении бухгалтерской отчетности прямо не установлены. | В отличие от РСБУ, в МСФО отсутствует жесткое закрепление используемого языка для составления отчетности. |

Похожие работы

... в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования. 4. Состав бухгалтерской (финансовой) отчетности и основные правила ее предоставления В состав годовой бухгалтерской отчетности организаций, являющихся юридическими лицами, кроме кредитных, страховых и бюджетных организаций включаются: 1) ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... н/Дону: Издат. Центр «МарТ», 2004 5. Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.: Финансы и статистика, 2004. 6. Куттер М.И., Таранец Н.Ф., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Финансы и статистика, 2005 7. Малявкина Л.И., Суворова С.П. Практикум по бухгалтерской (финансовой) отчетности: Учебное пособие . – М.: ...

... (для компаний, которые согласно ст. 7 Федерального закона «Об аудиторской деятельности» от 07.08.2001 г. №119-ФЗ обязаны проводить обязательную ежегодную аудиторскую проверку бухгалтерской финансовой отчетности) и утверждения отчетности на общем собрании акционеров. В соответствии с п. 2 ст. 15 Федерального закона «О бухгалтерском учете» организации обязаны представлять квартальную бухгалтерскую ...

0 комментариев