Организация учетной работы на предприятии

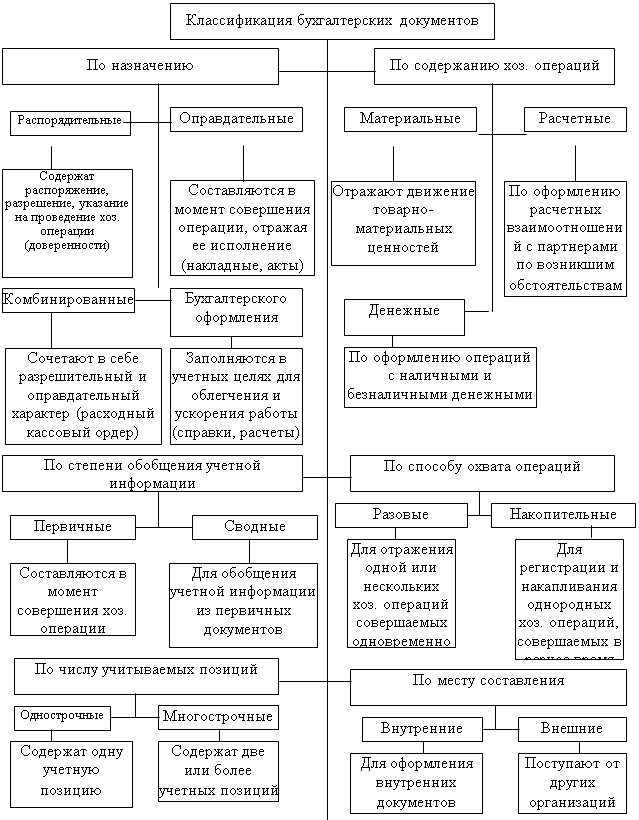

Документация, ее значение и задачи

Требования к содержанию и оформлению документов

Классификация первичных отчетных документов

Документооборот, его организация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Додаток до балансу на 01..12.200_р

Навигация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Документация как элемент метода бухгалтерского учета

91937

знаков

49

таблиц

1

изображение

8. Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1.

9. У довідці до балансу записати залишки на забалансових рахунках на звітну дату.

Таблиця 4 – Актив балансу за листопад 2009р.

| ктив | Код рядка | На початок звітного періоду | На кінець звітного періоду | |

| 1 | 2 | 3 | 4 | |

| I. Необоротні активи | ||||

| Нематеріальні активи: | | | |||

| залишкова вартість | 010 | |||

| первісна вартість | 011 | |||

| знос | 012 | |||

| Незавершене будівництво | 020 | |||

| Основні засоби: | ||||

| залишкова вартість | 030 | 1775396 | ||

| первісна вартість | 031 | (1848420) | ||

| знос | 032 | (73024) | ||

| Довгострокові фінансові інвестиції: | ||||

| які обліковуються за методом участі в капіталі Інших підприємств | 040 | |||

| інші фінансові інвестиції | 045 | |||

| Довгострокова дебіторська заборгованість | 050 | |||

| відстрочені податкові активи | 060 | |||

| Інші необоротні активи | 070 | |||

| Усього за розділом I | 080 | 1775396 |

| |

| II Оборотні активи | ||||

| Запаси: | ||||

| виробничі запаси | 100 | 364142 | ||

| тварини на вирощуванні та відгодівлі | 110 | |||

| незавершене виробництво | 120 | 171150 | ||

| готова продукція | 130 | 299920 | ||

| товари | 140 | |||

| Векселі одержані | 150 | |||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||

| чиста реалізаційна вартість | 160 | |||

| первісна вартість | 161 | |||

| резерв сумнівних боргів | 162 | |||

| Дебіторська заборгованість за розрахунками: | ||||

| з бюджетом | 170 | |||

| за виданими авансами | 160 | |||

| з нарахованих доходів | 190 | |||

| із внутрішніх розрахунків | 200 | |||

| Інша поточна дебіторська заборгованість | 210 | |||

| Поточні фінансові інвестиції | 220 | |||

| Грошові кошти та їх еквіваленти: | ||||

| а національній валюті | 230 | 748496 | ||

| в іноземній валюті | 240 | |||

| Інші оборотні активи | 250 | |||

| Усього за розділом II | 260 | 1583708 |

| |

| III.Витрати майбутніх періодів | 270 | 7172 |

| |

| Баланс | 260 | 3366276 |

| |

Таблиця 5 – Пасив балансу за листопад 2009р.

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного місяця |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 1974256 | |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 65852 | |

| Нерозподілений прибуток (непокритий збиток) | 350 | 583540 | |

| Неоплачений капітал | 360 | ||

| Вилучений капітал | 370 | ||

| Усього за розділом I | 380 | 2623648 |

|

| II Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| 415 | |||

| 416 | |||

| Цільове фінансування | 420 | 314590 | |

| Усього за розділом II | 430 | 314590 |

|

| III Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов'язання | 450 | ||

| Відстрочені податкові зобов'язання | 400 | ||

| Інші довгострокові зобов'язання | 470 | ||

| Усього за розділом III | 480 |

|

|

| IV Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | 33252 | |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 65200 | |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | ||

| з бюджетом | 550 | 41402 | |

| з позабюджетних платежів | 560 | ||

| зі страхування | 570 | ||

| з оплати праці | 580 | 156480 | |

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов'язання | 610 | 73676 | |

| Усього за розділом IV | 620 | 370010 |

|

| V. Доходи майбутніх періодів | 630 | 58028 |

|

| Баланс | 640 | 3366276 |

|

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев