Организация учетной работы на предприятии

Документация, ее значение и задачи

Требования к содержанию и оформлению документов

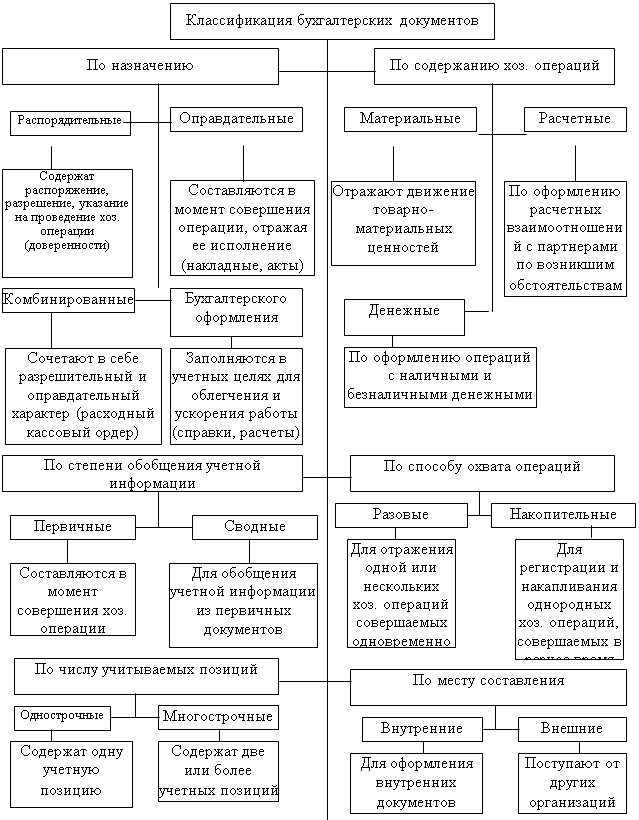

Классификация первичных отчетных документов

Документооборот, его организация

Скласти бухгалтерський баланс на 1-ше число наступного за звітним місяця, згрупувавши статті активу і пасиву за діючою формою № 1

Додаток до балансу на 01..12.200_р

Навигация

Требования к содержанию и оформлению документов

Документация как элемент метода бухгалтерского учета

91937

знаков

49

таблиц

1

изображение

2.2 Требования к содержанию и оформлению документов

От качества оформления документов в значительной мере зависит полнота и достоверность показателей учета и отчетности. Поэтому к документам предъявляются требования:

· своевременность составления,

· достоверность показателей,

· правильность оформления.

Правильно оформленный документ должен содержать все показатели, необходимые для обеспечения полной информации о выполненной операции. Эти показатели называют реквизитами (от лат. requisitum - нужное, необходимое), и они обязательны при составлении любого документа.

Количество и содержание реквизитов определяются характером операции и назначением документа. Так, реквизиты документа, который оформляет, например, выработку рабочего и надлежащую ему оплату труда, отличаются от реквизитов накладной или лимитно-заборной карточки, то есть документов, которыми оформляют отпуск товарно-материальных ценностей. Однако каждый документ независимо от характера оформленной им хозяйственной операции должен содержать обязательные реквизиты, которые являются общими для любой операции.

Обязательными реквизитами каждого документа являются:

- название предприятия, от лица которого составлен документ;

- название документа, его номер, код формы;

- дата составления документа (число, месяц, год);

- содержание хозяйственной операции и ее измерители (натуральные, трудовые, денежные);

- подписи должностных лиц, ответственных за осуществление операции и правильность ее оформления.

В зависимости от характера операции и технологии обработки учетной информации в документах могут содержаться и другие дополнительные реквизиты. При использовании вычислительной техники реквизиты документов могут быть зафиксированы в виде соответствующих кодов. Документы, составленные с помощью средств вычислительной техники на машиносчитываеых носителях, используются в бухгалтерском учете при условии предания им юридической силы. Такие документы должны быть записаны на материальных носителях (магнитных, бумажных), изготовленных, размеченных и закодированных согласно требованиям установленных стандартов и утвержденной системы кодификации. По требованию контролирующих или судебно-следственных органов и своих контрагентов предприятие обязано сделать копии таких документов на бумажном носителе информации.

Если документ не имеет любого из обязательных реквизитов, он теряет свою юридическую (доказательную) силу и не может быть основанием для учетных записей. Так, если в акте на недостачу товарно-материальных ценностей, которая возникла по вине транспортной организации при перевозке груза, не будет надлежащих подписей, то транспортная организация может отказаться от возмещения недостачи и предприятие понесет убыток, поскольку акт не будет иметь доказательной силы и судебный орган не возьмет этот документ к исполнению. Предприятие понесет убыток также и в том случае, когда документ составлен несвоевременно, хотя и оформлено правильно.

2.2.1 Порядок составления и оформления документов

Согласно Положению о документальном обеспечении записей в бухгалтерском учете первичные документы должны быть составлены в момент осуществления каждой хозяйственной операции или, если это невозможно, непосредственно после ее завершения. Документы составляют на бланках типовых форм, утвержденных Министерством финансов и Госкомстатом Украины, или на бланках специализированных форм, утвержденных министерствами и ведомствами Украины, а также изготовленных самостоятельно, которые должны иметь обязательные реквизиты типовых или специализированных форм.

Документы принято составлять на бланках, изготовленных печатным образом, с напечатанным текстом и графлением, с таким расчетам, чтобы от руки или на печатной машинке заполнить только те показатели, которые характеризуют соответствующую операцию. Рациональное строение документов содействует правильному оформлению хозяйственных операций и отображению их в учете. Форма документа должна быть простой, понятной, удобной для дальнейшего обработки и вместе с тем со всей полнотой характеризовать соответствующую операцию, удовлетворяя при этом требования не только бухгалтерского, а и оперативного и статистического учета.

Большое значение в исполнении этих требований имеет унификация и стандартизация документов. Под унификацией документов понимают разработку единых форм документов для оформления однотипных хозяйственных операций на предприятиях и в организациях разных форм собственности. Так, унифицированы все банковские и кассовые документы, бланки авансовых отчетов, товарно-транспортных накладных, лимитно-заборных карточек, расчетно-платежных ведомостей и других документов. Унификация документов, обеспечивает возможность сосредоточивать в одном документе информацию, нужную для всех видов учета, облегчает ее обработку на вычислительных машинах, создает условия для централизованного изготовления бланков документов массовыми тиражами, которое удешевляет их стоимость.

Под стандартизацией документов понимают установление для бланков однотипных документов одинакового, наиболее рационального размера и формы с заблаговременным определением размещения соответствующих реквизитов. Печатание стандартных бланков документов большими тиражами дает значительную экономию бумаги, удешевляет их изготовление.

Документы должны составляться четко, разборчиво, без подчисток, загрязнений и других дефектов, которые бы вызвали сомнение относительно подлинности документа и правильности хозяйственной операции. Свободные строки в документах должны прочеркиваться.

За достоверность информации, которая содержится в документе, и качественное его составления несут ответственность лица, которые подписали документ.

Похожие работы

... отчетности. Бухгалтерская отчетность - единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени. К отчетности, как элементу метода бухгалтерского учета, предъявляется целый ряд требований: · достоверность · целостность; · сопоставимость; · последовательность; · отчетный период; · оформление. В данной курсовой работе ...

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 " ...

... стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Сличительная ведомость инвентаризации товарно-материальных запасов на____________2000г. На основании приказа (распоряжения) № ____ от "_" ______ 2000 г. проведена инвентаризация фактического наличия товарно ...

0 комментариев