Навигация

Ревізія ремонту основних засобів

43556

знаков

0

таблиц

0

изображений

2.5. Ревізія ремонту основних засобів.

Комплексна ревізія основних засобів передбачає перевірку виконання плану планово-попереджувального ремонту і освоєння кошторисних асигнувань на капітальний та поточний ремонт.

Згідно з П(С)БО 7 в процесі експлуатації основних засобів підприємство може здійснювати заходи, що ведуть до збільшення економічних вигод, первісно очікуваних від використання відповідних об’єктів основних засобів. На суму витрат, пов’язаних з покращанням основних засобів, збільшується їх первісна (переоцінена) вартість.

Крім витрат на покращання, підприємства несуть витрати на ремонт основних засобів. Дані витрати не призводять до збільшення первісно очікуваних економічних вигод, тому їх відносять не на збільшення первісної вартості, а до витрат поточного періоду.

Ревізору необхідно знати, що підприємство для цілей оподаткування, має право протягом звітного року відносити на валові витрати будь-які витрати, пов’язаних з покращенням групи 1, 2 і 3 основних фондів у сумі , що не перевищує 5% сукупної балансової вартості груп основних фонді на початок звітного періоду.

Якщо витрати перевищують зазначену суму, то їх відносять на збільшення балансової вартості окремих об’єктів групи 1 або балансової вартості груп 2, 3 і підлягають амортизації за нормами.

Ревізія операцій по поточному ремонту основних засобів починається з вивчення:

a) змісту плану поточного ремонту як по підприємству, так і його структурних підрозділів;

b) обґрунтування нормативу затрат на проведення ремонту;

c) аналізу його виконання в ревізованому періоді.

Виявивши невиконання плану за обсягом, перевитрату коштів, ревізор з’ясовує причини, винуватців та наслідки.

Практика КРР показує, що зустрічається економія у витратах на поточний ремонт. Причини такої економії слід детально вивчити, тому що вона виникає за рахунок неповного виконання обсягу робіт по поточному ремонту основних засобів. За даними первинних документів і записів в облікових регістрах ревізор встановлює:

1. правильність списання матеріальних цінностей на ремонт;

2. випадки виписування фіктивних документів на підставних осіб, які не брали участі у ремонті;

3. правильність застосування розцінок при оплаті праці;

4. факти здійснення за рахунок підприємства ремонту власних квартир і т.д.

Ревізію операцій на капітальний ремонт основних засобів необхідно починати із перевірки правильності складання плану капітального ремонту і аналізу його виконання за видами основних засобів і окремих об’єктів, за обсягом і собівартістю. У план капремонту включають ті об’єкти основних засобів, що відповідають вимогам капітального ремонту. По всіх таких об’єктах капітального ремонту повинна бути кошторисно-технічна документація.

При підрядному способі проведення капітального ремонту на підставі договорів підряду і доданих до них умов ревізор встановлює об’єкти, термін проведення та вартість ремонту за договором. Якщо виявлено випадки передачі в ремонт незапланованих об’єктів основних засобів або завищення вартості ремонту окремих об’єктах, ревізор повинен одержати пояснення від відповідних посадових осіб та встановити причини порушень та винуватців.

Дещо складнішим процесом є ревізія витрат на виконання капремонту, здійсненого господарським способом. При цьому перевіряється правильність формування статей витрат на виконання капітального ремонту на підставі даних первинних документів і звітів, а також правильність розподілу непрямих витрат.

Перевіряючи витрати, потрібно вияснити, чи отримано при розбиранні відремонтованих об’єктів придатні для подальшого використання матеріальні цінності та перевірити їх оприбуткування.

При ревізії затрат на капітальний ремонт нерідко викриваються необґрунтовані завищення обсягів і вартості ремонтних робіт. Ці факти визначаються шляхом встановлення реальних обсягів виконаних ремонтних робіт методом контрольного обмірювання, експертизи. Після цього здійснюється зіставлення отриманих даних із звітними даними по актах приймання ремонтних робіт. У випадку виявлення відхилень по кожному такому фатку беруться письмові пояснення відповідальних осіб.

Важливе місце у ревізії займає перевірка якості капітального ремонту основних засобів, яка характеризується безвідмовністю в роботі відремонтованих об’єктів, скороченням простоїв, викликаних несправністю, зменшенням затрат на поточний ремонт, дотриманням строків міжремонтних періодів.

3. Складання проміжного акту ревізії наявних грошей у підзвітних осіб.

Ревізія розрахунків із підзвітними особами включає контроль операцій за витрачанням коштів на операційні і господарські потреби, службове відрядження працівників. При цьому потрібно керуватись відповідними нормативними документами, дотримання яких у процесі ревізії перевіряється за даними аналітичного і синтетичного обліку за рахунком 372 “Розрахунки з підзвітними особами”, головної книги і балансу. Спочатку перевіряється достовірність даних у реєстрах бухгалтерського обліку і звітності на початок і кінець періоду, що ревізується. Потім ревізією перевіряється дотримання правил витрачання коштів на операційні і господарські потреби (оплат послуг і робіт, придбання канцелярських приладів, проїзних квитків, дрібного господарського інвентарю тощо). Зокрема, з’ясовують, чи затверджене керівником підприємства коло посадових осіб, які користуються правом одержання грошей у підзвіт на вказані витрати, чи дотримується підзвітними особами розрахункова дисципліна, зокрема, подання авансового звіту про витрачені кошти на операційні і господарські витрати – не пізніше наступного дня після одержання авансу, а на витрати на відрядження – не пізніше 3 днів після повернення з відрядження. Перевіряється також, чи не було випадків видачі в підзвіт грошей без подання звіту про раніше отримані кошти.

Перевіряючи авансові звіти, ревізор з’ясовує дійсну потребу у коштах на операційні і господарські витрати, порівнює її з фактично виданими грошима підзвітним особам. Застосовуючи документальні методичні прийоми контролю, ревізор досліджує документи, додані до авансових звітів. При цьому встановлюється відповідність їх вимогам Положення про документальне забезпечення бухгалтерських записів у бухгалтерському обліку, затверджене Міністерством фінансів України 24.05.95р. № 88 в частині їх оформлення, достовірності даних, що в них відображені.

Досліджуються документи допомогою зустрічної перевірки, взаємного контролю операцій, аналітичної перевірки. Ревізор особливу увагу приділяє перевірці витрат готівки – вантажно-розвантажувальні роботи і послуги, штрафи за простої вагонів і зберігання вантажів та ін. За допомогою зустрічної перевірки і взаємного контролю операції встановлюється, чи не оплачені ці ж самі послуги і штрафи ще й розрахунковими чеками банка або із розрахункового рахунка в банку у безготівковому порядку. Ревізія провадиться з використанням методів аналітичної і логічної перевірки підстав і розцінок для оплати послуг і робіт, виконаних приватними особами, утримання з податків. При необхідності ревізор, застосовуючи методичні прийоми слід юридичного обґрунтовування, відбирає пояснювальні записки від одержувача коштів, вилучає в установленому порядку документи, додані до авансового звіту.

Аналогічно перевіряється придбання за готівку матеріальних цінностей на ринках. При цьому з’ясовують, чи не придбані товарно-матеріальні цінності особами, які їх використовують для господарських потреб без економічної діяльності. Перевіряється оприбуткування придбаних цінностей на складі або коморі, а також оформлення документами їх витрачання.

Під час ревізії операцій, пов’язаних з видачею коштів на службові відрядження та їх використання, потрібно керуватися Інструкцією про службові відрядження в межах України та за кордон, що затверджена Міністерством фінансів від 13.03.98р. № 58 (в редакції від 10.06.99р. № 146) та Постановою Кабінету Міністрів України від 23.04.99р.№ 663 “Про норми відшкодування витрат на відрядження в межах України та за кордон”.

Ревізія витрат на службові відрядження і розрахунків з підзвітними особами потребує використання документальних методичних прийомів контролю. Так, наприклад, застосовуючи методи інформаційного моделювання, ревізія визначає сукупність джерел фактографічної інформації (накази про відрядження працівників, кошторис витрат на відрядження працівників, первинні документи, облікові реєстри тощо) і нормативно-правового регулювання службових відряджень управлінського і виробничого призначення, які використовуються при дослідженні документів, що відображають витрачання коштів на відрядження працівників. У першу чергу, перевіряється обґрунтованість відрядження працівників, вивчається завдання на виконання конкретних робіт у період відрядження і його результат, тривалість відрядження.

Фактичне витрачання коштів на відрядження ревізією перевіряється за авансовими звітами, складеними працівниками, що знаходилися у відрядженні, доданими до них документами і узагальненими в бухгалтерському обліку даними на рахунку 372 “Розрахунки з підзвітними особами”. Застосовуючи нормативно-правові методичні прийоми дослідження документів, ревізор перевіряє відшкодування витрат працівниками за період відрядження (транспортні, добові, квартирні) відповідно до поданих документів у розмірах, встановлених нормативними документами і законодавством.

Акт ревізії наявних грошових коштів

у підзвітних осіб від 27 жовтня 2003р.

На підставі наказу від 25 жовтня 2003р. № 567 та програми ревізії від 25 жовтня 2003р. було проведено ревізію наявних грошових коштів у підзвітних осіб за станом на 25.10.2003р.

Під час ревізії встановлена наявність грошових коштів у наступних осіб:

1) Ткаченко А.Б. – господарчі потреби – 200грн

2) Іщенко В.Г. – господарчі потреби – 100грн

3) Ліщенко Д.Е. – відрядження – 520грн

4) Тищенко Ж.К. – відрядження – 450грн

Підсумок фактичної наявності грошових коштів у підзвітних осіб – 1270грн.

Вчасно не повернуто в касу:

1. Тищенко Ж.К. – 450грн

2. Іщенко В.Г. – 100грн

Ревізор _______________

Головний бухгалтер _______________

Касир _______________

Список використаної літератури

1. Бутинець Ф.Ф., Усач Б.Ф. “Аудит і ревізія підприємницької діяльності” 2001

2. Дерій В.А. “Контроль і ревізія” 2000

3. Жила В.Г. “Аудит і ревізія” 1998

4. Закон України “Про державну контроль-ревізійну службу”

5. Інструкція інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків

6. Інструкція про порядок проведення ревізії і перевірок державною контрольно-ревізійною службою в Україні

7. Бутинець Ф.Ф., Виговська Н.Г., Малюга Н.М. “Контроль і ревізія”

Похожие работы

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

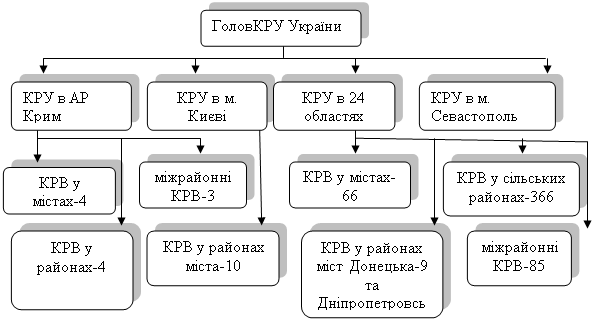

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

... ів, державного і комунального майна. 3. Організація та виконання контрольних заходів. Цей Стандарт визначає основні засади організації та виконання суб'єктами державного фінансового контролю контрольних заходів у відповідності до повноважень, установлених законодавством 4. Документування результатів та формування матеріалів контрольних заходів, порядок їх опрацювання і використання. Цей Стандарт ...

0 комментариев