Навигация

1. Прямолінійний метод

Річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період часу використання об’єкта основних засобів.

Річна сума амортизації визначається за формулою:

Пв - Лв

АВ = -------------

Т

Норма амортизації:

100%

На = -----------

Т

2. Метод зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початку нарахування амортизації та річної норми амортизації. Залишкова вартість – це різниця між первісною вартістю та сумою нарахованого зносу у попередніх періодах.

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість.

Річна сума амортизації визначається за формулою:

АВ = Зв х На

Залишкова вартість об’єкта:

Зв = Пв - SЗ

Норму амортизації обчислюють так:

_____

На = (1 - √Лв / Пв) х 100%

3. Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного періоду або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації обчислюється, виходячи із строку корисного використання об’єкта, і подвоюється:

АВ = Зв х На;

100%

На = ---------- х 2

Т

Сума амортизації останнього року корисного використання об’єкта повинна бути такою, щоб його залишкова вартість на кінець останнього року експлуатації дорівнювала його ліквідаційній вартості.

4. Кумулятивній метод

Річна сума амортизації визначається як добуток вартості, що амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об’єкта основних засобів, на суму числа років його корисного використання:

АВ = (Пв - Лв) х К;

Тк

К = -----

SТ

Тк (кількість років, що залишилися до кінця корисного використання об’єкта основних засобів) кожного року зменшуватиметься на 1.

5. Виробничий метод

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів.

АВм = Ом х Ва;

Пв - Лв

Ва = ------------ х 100%

О

де, АВ – річна сума амортизаційних відрахувань;

Пв – початкова вртість;

Лв – ліквідаційна вартість;

Т – термін корисного використання об’єкта;

На –норма амортизації відрахувань ;

Зв – залишкова вартість;

SЗ – сума нарахованого зносу у попередніх періодах;

Т – термін корисного використання об’єкта основних засобів;

К – кумулятивний коефіцієнт;

Тк – кількість років, що залишилися до кінця корисного використання об’єкта;

SТ – сума числа років корисного використання об’єкта основних засобів;

АВ – місячна сума амортизаційних відрахувань;

Ом – місячний обсяг продукції (робіт, послуг);

Ва – виробнича ставка амортизації;

О – загальний обсяг продукції.

Крім вищенаведених методів, підприємство може застосувати норми та методи нарахування амортизації основних засобів, передбачених податковим законодавством.

Нарахування амортизації проводиться протягом всього періоду експлуатації основного засобу. При вибутті основного засобу сума нарахованого зносу списується на зменшення первісної вартості основаного засобу.

Об’єктом амортизації є всі основні засоби (крім землі).

Нарахування амортизації починається при визнанні об’єкта основних засобів активом (при зарахуванні на баланс) з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним до використання. Нарахування амортизації призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації. Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття основних засобів. Нарахування амортизації проводиться щомісячно.

Перевіряючи правильність і своєчасність нарахування амортизації згідно із Законом України “Про оподаткування прибутку підприємств” для цілей оподаткування, ревізору необхідно знати, що амортизації підлягають:

1) витрати, пов’язані із придбанням основних фондів та нематеріальних активів для власного виробничого використання (включаючи витрати на придбання племінної худоби).

2) сума основних фондів, самостійно виготовлених для власних виробничих потреб, яка включає витрати на виплату зарплати працівникам, які були зайняті виготовлення таких основних фондів;

3) сума витрат на поточний і капітальний ремонт, реконструкцію, модернізацію, технічне переозброєння, які перевищують п’ять відсотків сукупної балансової вартості груп основних фондів на початок звітного року;

4) суми, витраченої на придбання, ремонт, модернізацію легкового транспорту лише юридичним особам, основною діяльністю яких є надання платних послуг з перевезення сторонніх громадян (транспортні парки) та послуг з наданням легкового транспорту в оренду (прокат) громадянам, організаціям.

Не підлягають амортизації і повинні відноситись до складу валових витрат звітного періоду витрати на придбання і відгодівлю продуктивної худоби, вирощування багаторічних насаджень, придбання основних фондів, нематеріальних фондів з метою подальшої реалізації іншим платникам або їх використання у виробництві іншим платникам, утримання основних засобів, що знаходяться на консервації.

Не підлягають амортизації і проводяться за рахунок відповідних джерел фінансування витрат бюджетів:

1) на будівництво та утримання споруд благоустрою, житлових будинків і архівних фондів;

2) витрати бюджетів й утримання автомобільних доріг загального користування, утримання бібліотечних фондів;

3) витрати на придбання, ремонт та модернізацію легкових автомобілів, що використовуються для інших цілей.

Важливим етапом ревізії є перевірка дотримання встановлених норм амортизаційних відрахувань по групах основних фондів:

· групи 1 – 5%

· групи 2 – 25%

· групи 3 – 15%, річних.

Оскільки платник податку може самостійно приймати рішення про застосування прискореної амортизації тільки до групи 3, то ревізор повинен перевірити правильність її застосування: 1 рік – 15%, 2 – 30%, 3 – 20%, 4 – 15%, 5 – 10%, 6 – 5%, 7 – 5%.

Нарахування прискореної амортизації підприємством не проводиться, якщо воно випускає продукцію (роботи, послуги), ціни на яку встановлюються державою.

Нарахування амортизації по об’єктах основних засобів групи 1 проводиться до досягнення балансової вартості такого об’єкта 100 неоподатковуваний мінімумів доходів громадян.

Залишкова вартість такого об’єкта відноситься до складу валових витрат за результатом відповідного податкового періоду, а вартість об’єкта прирівнюється до 0.

По групах 2 і 3 нарахування амортизації проводиться до досягнення балансовою вартістю основних засобів цих груп нульового значення.

Якщо підприємство застосовує щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів, то коефіцієнт індексації визначається за формою:

КС = (і(а - 1) - 110)/100

де і(а - 1) – індекс інфляції року, за результатами якого проводиться індексація.

Якщо підприємство застосовує коефіцієнт індексації, то воно зобов’язане визнати капітальний дохід в суми, що дорівнює різниці між балансовою вартістю відповідної групи основних фондів, визначеною на початок звітного року із застосуванням коефіцієнта і балансовою вартістю такої групи основних фондів до проведення такої індексації.

Даний капітальний дохід належить до складу валових доходів підприємства кожного звітного кварталу (протягом року) в сумі, яка дорівнює відповідному проценту річної норми амортизаційної групи основних фондів від суми капітальних доходів.

Похожие работы

... і. Рівень професійності здійснення бюджетного контролю великою мірою залежить від того, чи правильно працівники органів державного фінансового контролю трактують проведені підконтрольними об'єктами господарські операції і чи правильно окремі з них віднесено до правопорушень. 5. Аналітична робота щодо виявлення причин, які призводять до порушень фінансової та бюджетної дисципліни, злочинів у ...

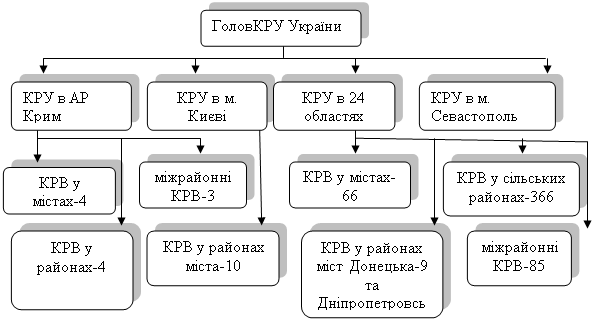

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... ї фінансової дисципліни, поліпшенню фінансового стану підприємств, установ та організацій, збереженню державного і комунального майна, запобіганню зловживанням, поповненню доходів бюджету. Зміст фінансового контролю полягає в: 1) перевірці виконання органами державної влади і місцевого самоврядування функцій з мобілізації, розподілу використання фінансових ресурсів відповідно до своєї компетенц ...

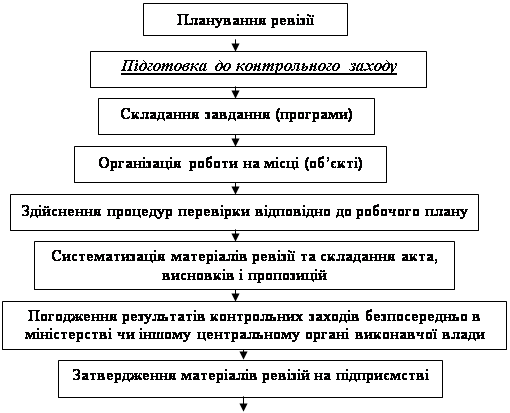

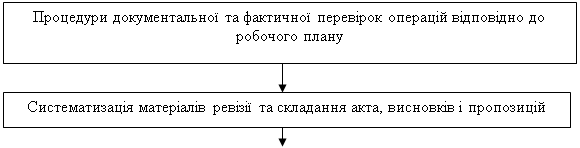

... ів, державного і комунального майна. 3. Організація та виконання контрольних заходів. Цей Стандарт визначає основні засади організації та виконання суб'єктами державного фінансового контролю контрольних заходів у відповідності до повноважень, установлених законодавством 4. Документування результатів та формування матеріалів контрольних заходів, порядок їх опрацювання і використання. Цей Стандарт ...

0 комментариев