Навигация

Проектирование системы учета и контроля затрат на предприятии

38731

знак

3

таблицы

0

изображений

3.2 Проектирование системы учета и контроля затрат на предприятии

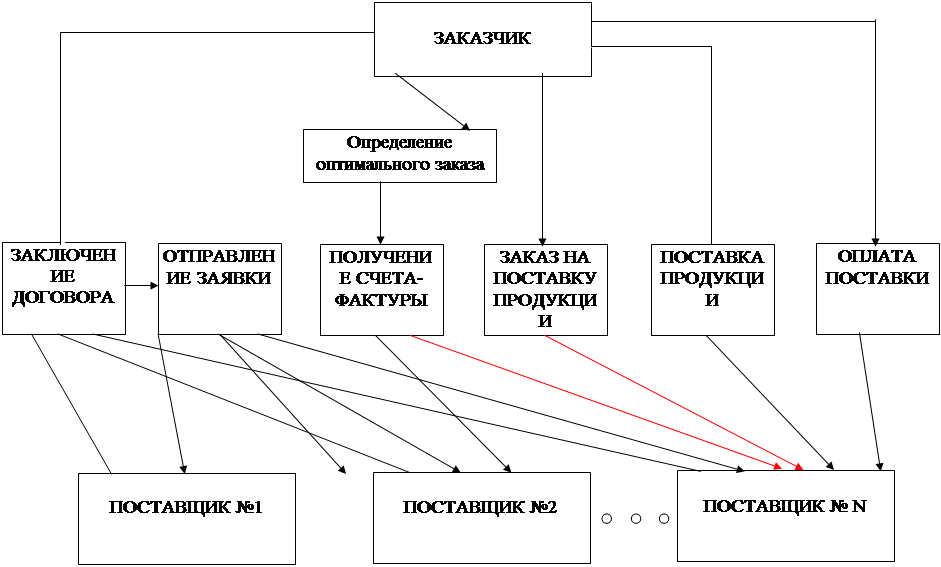

При анализе организации бухгалтерского учета в «ОНО ОПХ «Экспериментальное» было установлено отсутствие ведения системы управленческого учета. В связи с тем, что оно находится в собственности государства, а большинство государственных предприятий до сих пор используют централизованную организационную структуру, которая становится тормозом из развития. Так, система управленческого учета появилась сравнительно недавно и далеко не все предприятия смогли успешно внедрить и использовать все ее достоинства на практике. К сожалению и рассматриваемое хозяйство стало не исключением. Поэтому необходимо наметить ряд мероприятий по созданию и организации системы управленческого учета, т. к. его внедрение дает целый ряд положительных моментов: обеспечивает управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений. Управленческий учет представляет собой одновременно и систему, и область исследований. Он является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета. Поэтому внедрение системы управленческого учета приведет к улучшению качества контроля затрат и не повлияет отрицательно на систему бухгалтерского учета в целом.

Возможны два варианта организации управленческого учета: автономная система ведения учета и интегрированная. Первая предполагает обособление счетов управленческого учета в специальный счетный план либо использование счетов-экранов. Приверженцы этой системы отмечают, что такая система создает условия для сохранения коммерческой тайны об уровне издержек производства и рентабельности отдельных видов продукции, но этот вариант является достаточно трудоемким.

Интегрированная система использует единую систему счетов и бухгалтерских проводок. Для управленческого и бухгалтерского учета используется единый план счетов, но с максимально возможной детализацией. С одной стороны, детальная аналитика позволяет накапливать статистический материал для анализа по каждому принципиальному виду расходов, что необходимо для принятия правильных управленческих решений. С другой стороны, есть возможность объединения расходов в более крупные группы. Он позволяет вести весь учет на едином информационном поле проводок и избегать ошибок, возникающих из-за дублирования информации. Дополняя финансовую информацию данными внутренней отчетности, администрация может оценить рациональность организации производства на любом его участке. При современном уровне автоматизации такой подход представляется более экономичным. Кроме того, сокращаются трудозатраты по ведению учета. Предприятиям небольших по объему производства размеров или выпускающим однородную по своему составу продукцию следует применять интегрированную систему учёта.

Из этих двух вариантов целесообразно предложить рассматриваемому предприятию создать интегрированную модель учета, где используется единая система счетов и бухгалтерских проводок. Данный подход более оправдан и требует меньших затрат.

3.3 Пути совершенствования учета и контроля затрат на предприятии

В организации выбранной системы учета можно выделить 3 основных этапа:

1. Формирование управленческого решения учетной задачи или анализ и описание существующего решения;

2. Увязка принятых решений с существующими управленческими решениями, учетной политикой и бухгалтерской практикой;

3. Внедрение учетных технологий.

В процессе разработки организационной модели решаются следующие задачи:

1. Создание централизованной управленческой структуры бухгалтерской службы;

2. Организация документооборота для сбора оперативной управленческой информации;

3. Автоматизация системы учета;

4. Обеспечение сохранности и конфидициальности управленческой информации;

5. Создание системы отчетности удобной для принятия управленческих решений;

6. Интеграция бухгалтерского финансового и управленческого учета.

Заключение

«ОНО ОПХ «Экспериментальное» является специализированной сельскохозяйственной организацией по производству и реализации зерно – животноводческой продукции. По показателю среднегодовой численности работников его можно отнести к среднему по размерам хозяйству. Рассчитав коэффициент специализации выявлено, что степень специализации хозяйства средняя. Главной отраслью является производство продукции растениеводства, в частности зерновых и зернобобовых культур. Из продукции животноводства можно выделить только молоко. Исходя из этого, можно сказать о зерноводческом направлении хозяйства. Проанализировав финансово-хозяйственную деятельность данного предприятия, выявлено, что оно является прибыльным, но появилась необходимость провести ряд мероприятий по повышению эффективности производства.

В теоретической части были рассмотрены такие вопросы, как классификация систем учета контроля затрат; факторы, влияющие на выбор той или иной системы учета; описаны достоинства и недостатки автономной и интегрированной моделей учета. Также было выявлено, что на рассматриваемом предприятии не разработана и не внедрена ни одна из систем. В ходе курсовой работы предложено сформировать на данном предприятии интегрированную систему учета контроля затрат, как наиболее приемлемую и экономически выгодную. Рассмотрена методика создания, а также положительные моменты данной системы и предложены пути совершенствования, которые облегчат финансовую работу бухгалтеров данного предприятия, уменьшат трудозатраты.

Список использованной литературы

1. Налоговый кодекс Российской Федерации (в 2-х частях) /М.- «Книга – сервис », 2003. – 384 с.

2. О бухгалтерском учете: Закон РФ от 21 ноября 1996 г., №129-ФЗ// Собрание законодательства РФ.-1996.-Ст.5369.

3. Бухгалтерский учет. Учебник/ Под ред. П.С. Безруких.- 3-е изд., перераб. и доп.-М.: Бух.учет, 1999.-624 с.

4. Вахрушина М. А. Бухгалтерский управленческий учет: Учебник для вузов/ М. А. Вахрушина, 2-е изд., доп. и пер..- М.: ИКФ Омега-Л; Высш шк., 2002.-528 с.

5. Ивашкевич В. Б. Бухгалтерский управленческий учет: Учебник для вузов/ В. Б. Ивашкевч.- М.: Экономстъ, 2004.- 618 с.

6. Карпова Т. П. Управленческий учет: учебник для вузов/ Т. П. Карпова.- М.: ЮНИТИ, 2002.-386 с.

7. Касьянова Г.Ю. Управленческий учет по формуле «Три в одном»/ Г. Ю. Касьянова и др. - М.: «Статус-Кво-97», 1999. – 328с.

8. Керимов В. Э. Управленческий учет: Учебник/ В. Э. Керимов.- М.: Дашков и К, 2004.- 460 с.

9. Лисович Г.М. Бухгалтерский управленческий учет в сельском хозяйстве и на перерабатывающих предприятиях АПК/ Г. М. Лисович, И. Ю. Ткаченко. – Ростов-на-Дону, издательский центр «Март», 2000. – 354с.

10. Пизенгольц М. З. Бухгалтерский учет в сельском хозяйстве. Т.2. Ч.2. Бухгалтерский управленческий учет/ М. З. Пизенгольц.-4-е изд., перераб. и доп. - М.: Финансы и статистика, 2001.-420 с.

11. Управленческий учет: учебное пособие/ А.Д. Шеремет, И. М. Волков, С. М. Шапигузов и др.. – М.: ИД ФБК – ПРЕСС, 2002. – 512с.

12. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М.: Финансы и статистика, 1995. – 416с.

Похожие работы

... БД). Логическая модель данных представлена в виде ER-диаграмы на рис. 2.2. Рис 2.2 ER-диаграмма модели данных АСИС “Учет поставок” 3. Проектирование алгоритмов справочно-информационной системы учета и контроля поставок на предприятие. Алгоритмизация в самом общем виде может быть определена как процесс направленного действия проектировщика (группы ...

... ; - контроль соответствия фактических и плановых данных об объеме производства; - анализ отклонений фактических данных от установленных плановых показателей. 3. Автоматизированная система учета производственного процесса металлоцентра 3.1 Программно-технические средства общего назначения Основным программным обеспечением всех, без исключений, компьютеров ИС является операционная ...

... дискретного программирование для решения задач проектирование систем обработки данных. - Сформулированы задачи диссертационного исследования. 2. БЛОЧНО-СИММЕТРИЧНЫЕ МОДЕЛИ И МЕТОДЫ ПРОЕКТИРОВАНИЯ СИСТЕМ ОБРАБОТКИ ДАННЫХ В данном разделе рассматриваются общая постановка блочно-симметричной задачи дискретного программирования, её особенности и свойства. Разработан общий подход решения задач ...

... от чрезвычайных ситуаций природного и техногенного характера»; - СНиП; - Стандартом «Безопасность в чрезвычайных ситуациях» (БЧС). Проектирование систем электроснабжение промышленного предприятия проводилась в соответствии с ПУЭ, ПТБ, ПТЭ, на основании ГОСТов, СН и СНиП. 16.1 Обучение и инструктажи работающего персонала по безопасности труда на предприятии Руководители предприятий обязаны ...

0 комментариев