Нормативная база, регулирующая бухгалтерский учет и финансовую отчетность на промышленном предприятии

Основные направления налогового контроля на предприятиях промышленности

Особенности бухгалтерского и налогового учета на предприятиях промышленности

Общие направления налогового аудита

Практические примеры налогового аудита промышленных предприятий

Навигация

Основные направления налогового контроля на предприятиях промышленности

Влияние на проведение налогового аудита особенностей бухгалтерского учета на предприятиях промышленности

58725

знаков

3

таблицы

1

изображение

1.3. Основные направления налогового контроля на предприятиях промышленности

Одним из важных вопросов, которые требуют подробного изучения и обобщения в современных условиях, является создание информационного обеспечения в соответствии с потребностями налогового законодательства.

Разработка и внедрение национальных положений бухгалтерского учета приблизили бухгалтерские данные к требованиям налоговой отчетности, однако к окончательному решению вопроса интеграции бухгалтерского и налогового учета еще далеко.

Изучение мировой практики показало, что во многих странах этот вопрос требует или отдельного учета объектов базы налогообложения, или данные бухгалтерского и налогового учета полностью либо частично согласовываются между собой. В Украине предприятия обязаны вести налоговый учет, что значительно усложняет работу бухгалтерии, особенно если учесть необходимость составлять налоговую отчетность не раз в год, как в большинстве стран мира, а ежеквартально.

Поэтому целесообразность решения проблемы возможности интеграции названных видов учета в современных условиях стоит очень остро.

Этого требует практика предприятий всех отраслей народного хозяйства, поскольку[15,c.71]:

Ø во-первых, формирование показателей в бухгалтерском и налоговом учете довольно существенно отличается, а подготовка налоговой отчетности требует значительных затрат времени на накопление данных, что приводит, как правило, к увеличению численности работников бухгалтерии;

Ø во-вторых, для заполнения и представления налоговой отчетности бухгалтеры должны хорошо знать действующее законодательство, что требует довольно частого их сотрудничества с налоговыми органами, а иногда это сложно в силу ряда причин, например, отдаленность отдельных налогоплательщиков и др.;

Ø в-третьих, неточности в составлении отчетности приводят к применению штрафных санкций;

Ø в-четвертых, наличие значительной и довольно сложной налоговой отчетности требует надлежащего штата проверяющих из числа работников налоговой администрации.

Все это свидетельствует о том, что назрела необходимость рассмотреть вопрос о возможности интеграции налогового и бухгалтерского учета. В этом случае речь идет не об уменьшении поступления платежей в бюджет или снижении налоговой нагрузки, а об упрощении взимания налогов и повышении эффективности функционирования налоговой системы.

Если собственник формирует аппарат бухгалтерии, он должен решать вопросы о целесообразности сбора и обработки тех или иных данных, а если не предполагается получить выгоду от использования имеющихся данных, то такая информация не должна собираться и обрабатываться, она становится ненужной. Отчетность, которая представляется налоговым органам не всегда неэффективна.

Впервые о налоговом учете начали говорить после утверждения Закона "О налоге на добавленную стоимость" от 03.04.97 г. № 169/97 г. и Инструкции о порядке исчисления и уплаты этого налога, приведенную в соответствие с этим Законом, а также Закона "О налогообложении прибыли предприятий" от 22.05.97 г. . № 283/97-ВР. Эти законы и инструкция являются базисными положениями для проведения налогового аудита в условиях промышленного предприятия.

Данные налоговые платежи составляют основы бюджетно-налогового механизма не только нашей страны, но и большинства стран мира. Для иллюстрации данного утверждения приведем таблицу 1.1.

Таблица 1.1.

Доля налоговых поступлений в странах с рыночной экономикой, %

| Страна | Подоходный налог | Налог на прибыль | Взносы на социальное страхование | НДС | Акцизы | Другие налоги | |

| служащих | предприятий | ||||||

| США Англия Германия Франция Италия Япония | 35,8 28,9 27,4 11.8 26,3 26,8 | 7,3 11.0 4,7 5,4 10,0 21,5 | 11,6 6,6 15,9 13,3 6,3 10,9 | 16,6 10,6 18,8 27,3 23,6 5,2 | 7,6 16,6 17,0 18,8 14,7 4,2 | 6,8 12,3 9,4 8,5 10,6 7,3 | 14,3 14,0 6,8 14,9 8,5 14,1 |

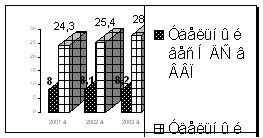

Мы видим, что наибольшую часть налоговых поступлений в бюджет в высокоразвитых странах составляет подоходный налог и только потом налог на прибыль и НДС. В странах СНГ, и Украина не составляет исключения, доля налоговых поступлений в бюджет базируется на трех китах – это НДС, налог на прибыль и отчисления в ФСС. Государственный бюджет Украины более чем на три четверти формируется за счет налогов, а доля неналоговых поступлений составляет около 24 %. Налог на добавленную стоимость — основной косвенный налог в Украине и наиболее крупный источник государственных доходов, что может быть продемонстрировано следующей диаграммой (рис.1.1.)[23,c.155].

Рис.1.1. Структура налоговых поступлений от НДС (Украина), %

И мировой практике налог на прибыль является одной из основных частей бюджета любой страны.

В большинстве ставка не является единственно определенной , а существуют сниженные, минимальные и максимальные ставки налога. Так, максимальные ставки налога составляют в: Германии — 50%, Греции — 49%, Франции — 42 %, Бельгии и Ирландии - 43%, Италии — 36%, Великобритании, Нидерландах, Испании, Португалии — 35%, Люксембурге -34%[23,c.158].

В Испании, например, предоставляется налоговая льгота на инвестирование - 5%; при создании каждого налогового рабочего места база налогообложения уменьшается на 15 тыс. песет. Налоговыми льготами особенно поощряются капиталовложения в культуру, включая кинопромышленность, образование, профессиональную подготовку кадров.

В США налог на прибыль для корпораций установлен в следующих размерах[14,c.201]:

- с первых 50 тыс. долл. прибыли — 15%;

- с последующих 25 тыс. долл. прибыли - 25%;

- свыше 75 тыс. долл. прибыли - 35%.

Такая методика налогообложения прибыли побуждает бизнес к повышению производительности труда и максимальному получению прибыли, что в результате приводит к увеличению поступлений в государственный бюджет.

Важнейшим инструментом налогового контроля, наряду с вышеперечисленными Законами в современной Украине выступает Налоговый кодекс Украины.

В ст. 1013 нового Налогового кодекса Украины налоговый учет определяется как "...система обязательных форм и методов отражения налогоплательщиками результатов хозяйственной деятельности или других объектов, связанных с определением налогового обязательства по соответствующим налогам".

По статьям 1025 и 1026 предприятия должны платить 12 общегосударственных и 9 местных налогов, из которых лишь два (налог на прибыль и налог на добавленную стоимость), как правило, требуют ведения налогового учета.

Для достижения интеграции учета расчетов по налогу на добавленную стоимость в условиях предприятия необходимо решить следующие основные вопросы: наладить документальное оформление поступления доходов (выручки от реализации продукции, работ и услуг) и аналитического учета, т. е. накопление данных, которое отвечало бы потребностям бухгалтерской и налоговой отчетности.

Налоговым Кодексом Украины предусмотрено, что для оформления реализации товаров, работ и услуг выписывается налоговая накладная с реквизитами, которые характеризуют налогоплательщиков (покупателя и продавца), суммы выручки и начисленного налога на добавленную стоимость. Наряду с этим дополнительно должны быть оформлены те документы, которые предусмотрены в системе бухгалтерского учета, а именно накладная или товарно-транспортная накладная и счет-фактура.

Для предприятий, которые оформляют несколько раз в день отпуск товаров, работ или услуг, это не вызывает затруднений, однако если осуществляется массовый отпуск ценностей - со складов предприятия, то для оформления налоговой накладной необходимо дополнительно привлечь работников, что требует дополнительных расходов.

Раздел 2. Методы налогового аудита, применяемые на предприятиях промышленности

Похожие работы

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

... редачу соответствующей информации, подготовленной в виде документов или машинных носителей, а бухгалтерия, помимо этого, несет общую ответственность за организацию и ведение бухгалтерского учета на предприятии. В процессе автоматизированного решения учетных, контрольных и аналитических задач взаимодействие между бухгалтерией, цехами, отделами и системой обработки данных осуществляется следующим ...

... на предприятии на основе Рабочего плана счетов бухгалтерского учета в соответствии с МСФО. Бухгалтерский учет на предприятии компьютеризирован, каждое рабочее место бухгалтера оснащено соответствующей оргтехникой. Компьютерная программа, используемая для бухгалтерского учета, разработана специально для ТОО «СКМК» и учитывает специфику производства. Она содержит первичные документы и учетные ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

0 комментариев