Навигация

Види, форми та методи внутрішнього банківського контролю

14973

знака

0

таблиц

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАІНИ

ХМЕЛЬНИЦЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСІТЕТ

Кафедра обліку та аудиту

РЕФЕРАТ НА ТЕМУ:

«ВИДИ, ФОРМИ ТА МЕТОДИ ВНУТРІШНЬОГО БАНКІВСЬКОГО КОНТРОЛЮ»

2009 р.

ПЛАН

Вступ

1. Форми, види та методи внутрішнього банківського контролю.

2. Внутрішній аудит

3. Звязок між внутрішньобанківським контролем та внутрішнім аудитом

Висновок

Список використаних джерел

ВСТУП

Аудит виник у економічно розвинених країнах як послуга високо кваліфікованих фахівців із бухгалтерського обліку та аналізу щодо підтвердження публічної звітності корпорацій. В Україні потреба в ньому назріла водночас зі здобуттям державної незалежності та переходом на ринкові засади господарювання. Проте на противагу зовнішньому аудиту, який стрімко почав розвиватися, внутрішньому аудиту підприємств майже не приділяється увага. Однак в українській банківській практиці наявність служби внутрішнього аудиту в банківській установі є обов’язковою умовою отримання ліцензії на здійснення банківської діяльності. І навіть у 2001 р. з’явився Всеукраїнський інститут внутрішніх аудиторів України.

1. Внутрішній банківський контроль

Внутрішній банківський контроль - це сукупність процедур, які забезпечують дотримання положень внутрішніх і зовнішніх нормативних актів при здійсненні операцій банку та достовірність і повноту інформації.

Внутрішній банківський контроль поєднує в собі бухгалтерські та адміністративні (внутрішні) контролі.

Система внутрішнього банківського контролю, як і всі інші процедури банку, має бути чітко документована. Документація за процедурами внутрішнього банківського контролю (у паперовій або електронній формі) повинна бути доступною для користування працівниками банку.

1.1 Бухгалтерський контроль

[В абзаці першому підпункту 2.3.1 деякі слова виключено згідно з Постановою Правління Національного банку України N 56 від 18.02.2004 р.]

Бухгалтерський контроль - це сукупність процедур, що дають змогу забезпечити збереження активів банку та достовірність звітності, що складається службою бухгалтерського обліку на основі даних, отриманих від операційних підрозділів. Вони включають:

- заходи щодо забезпечення безпомилкового відображення операцій відповідно до їх економічної суттєвості;

- продуктивність системи документообороту;

- наявність при керівництві в роботі операційних процедур, які передбачає бухгалтерський контроль.

Бухгалтерський контроль може бути попереднім, поточним та подальшим (який здійснюється після відображення операції в обліку) і повинен надати можливість впевнитися в тому, що:

[В абзац шостий підпункту 2.3.1 внесено зміни згідно з Постановою Правління Національного банку України N 56 від 18.02.2004 р.]

- операції проведені тільки за загальним та/або спеціальним дозволом керівника банку;

[В абзац сьомий пункту 2.3.1 внесено зміни гідно з Постановою Правління Національного банку України N 422 від 06.11.2006 р.]

- операції відображені та оцінені згідно з вимогами облікової політики банку;

- система аналітичного обліку дає змогу відстежувати використання ресурсів та рух активів банку;

- розпорядження активами здійснюється лише в межах встановлених повноважень;

- інвентаризація активів та зобов'язань (балансових та позабалансових) проводиться з певною регулярністю, а виявлені недоліки усуваються належним чином.

Попередній контроль передбачає перевірку відповідності операції вимогам законодавства України, наявності відповідних дозволів і лімітів.

[Підпункт 2.3.1 доповнено абзацом дванадцятим, у зв'язку з чим абзаци дванадцятий - дев'ятнадцятий вважається відповідно абзацами тринадцятим - двадцятим, згідно з Постановою Правління Національного банку України N 56 від 18.02.2004 р.]

Порядок проведення попереднього, поточного та подальшого контролю визначається банком (службою бухгалтерського обліку) самостійно. Тобто банк самостійно встановлює перелік операцій, які вимагають додаткового контролю, визначає обсяг та частоту перевірок окремих ділянок роботи працівників бухгалтерської служби, порядок здійснення логічного та арифметичного контролю за достовірністю звітності.

[В абзац тринадцятий підпункту 2.3.1 внесено зміни згідно з Постановою Правління Національного банку України N 56 від 18.02.2004 р.]

Попередній, поточний контроль здійснює працівник банку, який, виходячи зі змісту документів, наданих в електронному або паперовому вигляді, перевіряє правильність їх оформлення і наявність порушень процедур бухгалтерського обліку.

[В абзац чотирнадцятий підпункту 2.3.1 внесено зміни згідно з Постановою Правління Національного банку України N 56 від 18.02.2004 р.]

Після здійсненої перевірки документ підписується працівником банку.

Працівники банку, які підписали будь-який грошово-розрахунковий документ, не маючи на те права, несуть відповідальність згідно з законодавством України. У такому ж порядку несуть відповідальність працівники банку, які мають право підпису, у разі перевищення ними своїх повноважень.

[В абзаці шістнадцятому пункту 2.3.1 деякі слова виключено гідно з Постановою Правління Національного банку України N 422 від 06.11.2006 р.]

Якщо операції за рахунками підлягають додатковому контролю, виконавець передає необхідні документи контролюючому працівникові. Контролюючий працівник, перевіривши правильність оформлення операції, підписує їх. Після додаткового контролю документ передається виконавцю для відображення операції за відповідними рахунками.

Головні бухгалтери банків, їх заступники, начальники відділів та інші працівники, на яких покладено обов'язки подальшого контролю, повинні систематично проводити перевірки стану обліково-операційної роботи.

У процесі подальших перевірок з'ясовуються причини порушень правил здійснення операцій і ведення бухгалтерського обліку. За результатами перевірок вживаються заходи щодо усунення виявлених порушень та їх недопущення в майбутньому.

Склад працівників, які залучаються до проведення подальших перевірок, крім працівників, що займаються попереднім, поточним контролем, заступника головного бухгалтера і начальників відділів, визначається головним бухгалтером, виходячи з обсягу операцій у банку.

[В абзац двадцятий підпункту 2.3.1 внесено зміни згідно з Постановою Правління Національного банку України N 56 від 18.02.2004 р.]

Похожие работы

... підприємство, банк є самостійним господарюючим суб'єктом, володіє правами юридичної особи, виробляє і реалізує продукт, надає послуги, діє на принципах госпрозрахунку. Погребищенське відділення «Державний ощадний банк України» займає важливе місце фінансової складової в загальній структурі, тому що цей банк належить державі, хоча і вважається відкритим акціонерним товариством. Акціями банку може ...

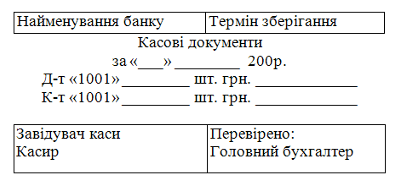

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

... ією, дайте відповідь на такі запитання. 1. Чому нові підходи до аналітичного обліку вважають елементом програми реформування бухгалтерського обліку в банках? 2. Як здійснюється порядковий облік рахунків, що ведуться в банках? 3. У чому полягає різниця між формуванням номера аналітичного рахунка та нумерації рахунків доходу бюджету. 4. Кореспондентські відносини між банківськими установами. ...

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

0 комментариев