Виконання ухвал судів щодо арешту грошових коштів комерційних банків

Д-т 1500 К-т 1200

Документом, що підсумовує проведену роботу, є довідка про прийняття вечірньою касою сумок (мішків) з готівкою і порожніх сумок

У разі підкріплення підвідомчих філій готівкою з операційної каси комерційного банку виконуються розглянуті далі проведення. Можливі такі випадки

Будь-які виправлення реквізитів у прибутково-видаткових грошових касових документах неприпустимі, навіть якщо вони обумовлені підписами клієнтів

Скласти бухгалтерські проведення за операціями (див. таблицю)

Навигация

Бухгалтерський облік у банку

Бухгалтерський облік у банку

92353

знака

16

таблиц

1

изображение

Содержание

1. Організація аналітичного обліку в комерційних банках

1.1 Характеристика параметрів аналітичного обліку

1.2 Параметри контрагентів (клієнтів) банку

1.3 Параметри документів

2. Дидактичні матеріали

3. Теоретичні відомості

3.1 Порядок відкриття кореспондентських рахунків комерційним банкам у регіональних управліннях НБУ

3.2 Організація міжбанківських розрахунків

3.3 Механізм прямих кореспондентських відносин між комерційними банками

4. Відкриття банками рахунків у національній та іноземній валюті і режим функціонування цих рахунків

5. Облік касових операцій в комерційних банках

5.1. Організація обліку касових операцій у комерційних банках

5.2 Облік операцій, виконуваних прибутковими касами

5.3 Облік операцій, здійснюваних вечірніми касами та касами перерахунку готівки

5.4 Облік операцій, здійснюваних видатковими касами

5.5 Облік операцій з підкріплення операційних кас комерційних банків

1. Організація аналітичного обліку в комерційних банках

Тема охоплює такі питання.

Характеристика параметрів аналітичного обліку.

Параметри контрагентів (клієнтів) банку.

Параметри документів.

1.1 Характеристика параметрів аналітичного облікуПлан рахунків забезпечує виконання досить важливої функції бухгалтерського обліку. Йдеться про запис інформації щодо виконуваних банком операцій та можливість відобразити результати цих операцій у фінансовій звітності. Зрештою це дає змогу загалом проаналізувати діяльність банку та прийняти відповідні управлінські рішення. Проте для отримання звітності за всіма передбаченими формами, а також для внутрішнього аналізу і користування цього недостатньо. Адже розрахувати макроекономічні показники грошово-кредитної політики, надати повну інформацію про діяльність банку контролюючим органам можна лише на підставі докладної інформації про контрагентів кожної операції та параметри цих операцій, тобто за даними аналітичного обліку.

Організація аналітичного обліку базується на нових підходах до параметрів аналітичних рахунків, що становлять у сукупності блок питань із загальної програми реформування бухгалтерського обліку в банках України. Знати параметри аналітичного обліку та інші параметри, що деталізують інформацію про операції контрагентів (клієнтів) банку, необхідно, аби акумулювати базу даних для формування фінансової та статистичної звітності. Залежно від сфери застосування розглядають такі параметри:

контрагентів (клієнтів);

документів;

договорів;

безпосередньо аналітичних рахунків.

Усі параметри аналітичного обліку поділяють на обов’язкові та необов’язкові. Обов’язкові вводяться з урахуванням вимог Національного банку України щодо звітності. Крім того, їх наявність є неодмінною умовою занесення до комп’ютерної системи нового контрагента (клієнта) або нового аналітичного рахунка в разі його відкриття.

Необов’язкові параметри визначаються банком самостійно і можуть використовуватися в управлінському обліку, для організації внутрішнього контролю та аналізу.

Серед обов’язкових параметрів аналітичних рахунків визначають:

загальні;

спеціальні.

Так, загальні параметри застосовуються до всіх рахунків, а спеціальні - до окремих груп аналітичних рахунків залежно від економічного змісту операцій, що відображаються за цими рахунками. Вони також необхідні при автоматизованому веденні окремих операцій і при поданні спеціальної звітності до Національного банку України.

До номера аналітичного рахунка можуть включатися лише окремі параметри з усього можливого їх набору. Решта параметрів зберігається поза номером рахунка і використовується під час виконання операцій та побудови звітності.

Розглянемо, як формується номер аналітичного рахунка.

Усі номери рахунків аналітичного обліку за винятком рахунків бюджету формуються за такою схемою:

АААА В ЕЕЕЕЕЕЕЕЕ

Отже, номер поділяється на три групи. З’ясуємо, що означає кожна з них.

1. АААА - номер балансового рахунка (4 знаки).

2. В - ключовий розряд (1 знак).

3. ЕЕЕЕЕЕЕЕЕ - інформація про аналітичний рахунок (до 9 знаків).

Довжина номера рахунка не є фіксованою, вона може коливатися в межах від 14 до 5 цифр.

Сегмент ЕЕЕЕЕЕЕЕЕ визначається банком самостійно. До складу цього сегмента може включатися код контрагента, порядковий номер рахунка, номер філії, код валюти тощо. У разі потреби банки можуть самостійно збільшувати кількість необхідних атрибутів поза номером рахунка.

Дещо інакше нумеруються рахунки доходів бюджету.

Так, нумерація рахунків № 2500 "Кошти бюджетів України до розподілу" і № 2510 "Кошти Державного бюджету України", а також кошти позабюджетних фондів за балансовими рахунками № 2560 "Державні позабюджетні фонди" і № 2561 "Галузеві позабюджетні фонди" (лише щодо галузевих фондів охорони праці) підпорядкована такій схемі:

АААА В ССС NNN ЕЕ

1. АААА - балансовий рахунок (4 знаки);

2. В - контрольний розряд (1 знак);

3. ССС - символ звітності банку (3 знаки, 5.12.1 Символ звітності);

4. NNN - код міністерства (3 знаки, 5.12.2 Код міністерств та відомств);

5. ЕЕ - додаткова характеристика рахунка (до 2 знаків).

Розряди ССС (символ звітності банку) і NNN (код міністерства) заповнюються згідно з бюджетною класифікацією, що розсилається комерційним банкам у пакеті довідників до формування економічних показників для надання звітності. При цьому розряди NNN набувають значення коду міністерства лише за символами звітності ССС = 068, 002 або 093. За іншими символами комерційний банк виконує заповнення на власний розсуд.

Додаткова характеристика рахунка може містити зокрема й порядковий номер відділення Державного казначейства.

Ключовий розряд у номері аналітичного рахунка та контрольний розряд під час нумерації рахунків доходу бюджету призначений для перевірки достовірності номера рахунка та захищає інформацію від суб’єктивних помилок оператора, коли той вносить дані. Розроблено спеціальні алгоритми їх обчислення. Усе це здійснюють у банку спеціальні підрозділи комп’ютеризації.

Питання організації аналітичного обліку викладені в окремому нормативному документі Національного банку "Порядок ведення аналітичного обліку установами банків України", який затверджений постановою Правління від 30.12.97 за № 466.

1.2 Параметри контрагентів (клієнтів) банкуПараметри контрагентів (клієнтів) банку - це обов’язкові параметри, які деталізують інформацію про контрагентів. Вони заповнюються під час таких операцій:

відкритті аналітичного рахунка для обліку операцій з клієнтами;

відкриття рахунка новому клієнтові в даному банку.

Параметри контрагента включають код контрагента; ідентифікаційний код; резидентність; код держави; ознаку інсайдера; інституційний сектор економіки; вказівку про форму власності; галузь економіки; вид економічної діяльності.

Код контрагента - перший параметр являє собою ідентифікатор контрагента у внутрішньому списку контрагентів банку. Цей параметр є кодом власника рахунка і, як правило, набуває значення порядкового номера клієнта згідно з реєстром контрагентів, який веде банк.

Ідентифікаційний код є другим і визначає персональний номер суб’єкта господарської діяльності - резидента згідно з Єдиним Державним реєстром підприємств та організацій України (ЄДРПОУ) або зазначений номер фізичної особи - платника податків згідно з Державним реєстром фізичних осіб. ЄДРПОУ затверджений Постановою Кабінету Міністрів України від 22.01.96 за № 118.

Третій параметр - резидентність - може набувати таких значень: резидент (1), нерезидент (2). Визначення параметра подано в Інструкції НБУ до форми № І-ПБ "Звіт банку про фінансові операції з нерезидентами України".

Код держави - це четвертий параметр, який містить код країни - контрагента (клієнта) згідно з Класифікатором країн світу (ДК 007-96). Цей параметр є дуже важливим за умови мультивалютності Плану рахунків. Саме код держави, як обов’язковий параметр контрагента, вказує на країну - учасника розрахунків. Україна має код 804. Окрім того, у класифікаторі зазначено групу країн (це потрібно для формування звітності): Україна - група 1; країни СНД та Балтії - 2; країни ОЕСР - 3; інші країни - 9.

Параметр "код держави" має три цифри. Усього у класифікаторі наведено коди 231 держави світу.

П’ятий обов’язковий параметр контрагента - ознака інсайдера - містить інформацію про належність клієнта до інсайдерів або споріднених осіб згідно з Інструкцією "Про порядок регулювання та аналіз діяльності комерційних банків". Інсайдер - це особа (юридична або фізична), споріднена щодо комерційного банку. В Інструкції докладно характеризується ознака інсайдера.

Інституційний сектор економіки - шостий параметр - вказує на належність суб’єктів господарської діяльності до секторів економіки за видом діяльності, яку вони здійснюють. Параметр визначається за основним видом діяльності згідно з Методичними рекомендаціями щодо класифікації інституційних секторів економіки України, які затверджені Наказом Мінстату України від 25.07.94 за № 172.

Для цього параметра формат визначається за допомогою п’яти цифр.

Усі інституційні сектори економіки є складовою частиною узагальнених секторів економіки. Це такі сектори:

Нефінансовий державний 11

Нефінансовий недержавний 12

Фінансовий банківський 21

Фінансовий небанківський 22

Центральні органи державного управління 31

Місцеві органи державного управління 32

Фізичні особи 41

Домашні господарства 42

Некомерційні організації, що обслуговують

домашні господарства 50

Наприклад, Національний банк належить до узагальненого сектора економіки (код параметра 21) - фінансовий банківський. Зрозуміло, що до цього сектора відносяться й комерційні банки. Щодо параметра інституційних секторів економіки, то Національний банк має код 12100, а комерційні банки - 12212 (інституційний сектор - національні приватні депозитні грошові корпорації).

Форма власності - сьомий параметр контрагентів - вказує на їх поділ за формами власності. Визначення параметра наведено в Державному класифікаторі України ДК-001-94 "Класифікація форм власності", що затверджений наказом Держстандарту України від 22.11 94 № 288. Визначений формат параметра має дві цифри, а саме:

Приватна власність 10

Колективна власність 20

Державна власність 30

У тому числі

загальнодержавна 31

комунальна 32

власність інших держав 40

власність міжнародних організацій та юридичних осіб інших держав 50

Галузь економіки - восьмий параметр визначає належність суб’єктів господарської діяльності до конкретних галузей народного господарства. При заповненні цього параметра до уваги береться та галузь економіки, яку зазначено в довідці реєстрації Держкомстату першою. Визначення параметра подано в Класифікації видів економічної діяльності. Встановлено формат параметра в п’ять цифр, і заповнюється він лише для контрагентів - суб’єктів господарської діяльності. Загальний класифікатор галузей дуже великий за обсягом. Так само як інституційні сектори економіки, що деталізують узагальнені її сектори, класифікатор галузей народного господарства деталізує узагальнені коди галузей. Так, узагальнена галузь економіки, наприклад машинобудування - код 140, - включає 145 галузей економіки; легка промисловість - код 170 - охоплює 36 галузей. Дев’ятий параметр - вид економічної діяльності - вказує на поділ суб’єктів за видами економічної діяльності. Визначення параметра подано в Класифікаторі видів економічної діяльності.

Цей параметр, а також параметри інституційний сектор економіки, форма власності і галузь економіки для клієнтів-нерезидентів не заповнюються. Код параметра є обов’язковим для суб’єктів господарської діяльності - резидентів і зазначається у довідці реєстрації Держкомстату.

Наведені дев’ять обов’язкових параметрів дають підстави сформувати аналітичну картку клієнтів. Наведемо, наприклад, сформовану картку двох контрагентів: банку і господарського товариства (назви умовні).

| АКБ "Менатеп" | ТОВ "Альфа" | |

| 1. | Код контрагента - МФО321 466 | 422 |

| 2. | Ідентифікаційний код (код ЕДРПОУ) 19 020 301 | 21 645 557 |

| 3. | Резидентність (резидент) 1 | 1 |

| 4. | Код держави (Україна) 804 | 804 |

| 5. | Ознака інсайдера- | 2 |

| 6. | Інституційний сектор економіки12 212 | 11 002 |

| 7. | Форма власності20 | 20 |

| 8. | Галузь економіки96 120 | 51121 |

| 9. | Вид економічної діяльності96 120 | 60 230 |

1.3 Параметри документів

Параметри документів, що є стандартизованими реквізитами останніх, комерційні банки застосовують, виконуючи розрахункові чи касові операції.

1. Символ касових оборотів. Визначає зміст касової операції за Інструкцією № 4 "Про організацію роботи з готівкового обігу установами банків України". У звіті про касові обороти банку визначаються 22 символи касових операцій за прибутковими статтями і 30 - видатковими. Усі вони відповідно наведені у звітності, а отже, перелічувати їх потреби немає. Розглянемо окремі символи.

За статтями надходження:

Надходження торгової виручки споживчої кооперації 01

Надходження торгової виручки всіх торговельних

систем (крім споживчої кооперації) 02

Надходження виручки від усіх видів транспорту 05

Надходження квартирної плати та комунальних платежів 08

Повернення заробітної плати 28

За статтями видатків

Видачі на оплату праці, грошові виплати та заохочення 40

Видачі на стипендії 42

Видачі на витрати за відрядженнями 43

Видачі з рахунків за вкладами громадян 55

Видачі грошей за придбану іноземну валюту 56

Видачі на викуп акцій та інших цінних паперів 60

Пересилання грошей з оборотної каси іншим установам банків 71

Визначений формат параметра - дві цифри.

2. Код контрагента. Відповідає номеру контрагента у внутрішньому списку контрагентів (див. параметр перший контрагентів). Заповнюється для всіх розрахункових документів, які надходять до банку або надсилаються з банку за участю рахунків № 1200, 1207, 1300, 1500, 1600.

3. Код операції. Параметр, який визначає зміст розрахункової операції за стандартною класифікацією платіжного балансу для банків. Він також заповнюється для всіх розрахункових документів, які надходять до банку або надсилаються з банку з використанням рахунків № 1200, 1207, 1300, 1500, 1600. Формат пара- метра - чотири цифри.

За стандартною класифікацією платіжного балансу для банків коди операцій подаються за такими розділами:

товари та послуги;

дохід;

поточні трансферти;

рахунок операцій з капіталом;

фінансовий рахунок;

спеціальні коди.

Наведемо коди операцій за розділом "товари".

| Експорт | Імпорт | |

| 1. | Товари загального користування1221 | 1222 |

| 2. | Енергоносії1251 | 1252 |

| 3. | Товари для переробки а) в Україні1333 б) за межами України1335 | 1334 1336 |

| 4. | Ремонт товарів1441 | 1442 |

| 5. | Товари, придбані в портах транспортними організаціями1551 | 1552 |

| 6. | Немонетарне золото1661 | 1662 |

І, нарешті, четвертий параметр документів - код країни платника. Набуває значення, яке описано раніше щодо параметрів контрагентів. Заповнюється для всіх розрахункових документів, які надходять до банку або надсилаються з банку за рахунками № 1200, 1207, 1300, 1500, 1600, але за умови, що платник або одержувач платежу (або обидва) є нерезидентами згідно з чинним законодавством України.

Формат параметра - три цифри.

Визначивши параметри (контрагентів (клієнтів) та відкривши за їх кодами картку контрагента, банк починає відкривати безпосередньо аналітичні рахунки. Оскільки аналітичний облік є основою для складання звітності за будь-якими формами, важливими є не лише параметри документів, а й параметри договорів. Саме договори містять великий обсяг інформації для складання звітності за кредитними, депозитними операціями, операціями з цінними паперами.

Параметри договорів та аналітичних рахунків деталізують інформацію щодо операцій, які здійснює банк. Залежно від організації роботи та власних можливостей банк самостійно вирішує, які параметри слід відносити до параметрів рахунків, а які - до параметрів договорів.

Якщо банк має сформовану картку контрагента за всіма переліченими обов’язковими параметрами, то номер аналітичного рахунка сформувати досить просто. Він вказує на зовнішнє подання ідентифікатора рахунку при розрахунках, а також у банківських документах. Як уже зазначалося, номер включає до 14 цифр, причому лише перші п’ять чітко регламентовані: це номер балансового (позабалансового) рахунка і ключовий розряд або контрольний розряд у рахунках доходів бюджету. Інші знаки від 0 до 9 цифр банк формує самостійно відповідно до власних можливостей та потреб. Так, якщо йдеться про внутрішньобанківські рахунки, то банк, як правило, використовує порядковий номер, що його присвоєно рахунку в момент відкриття останнього та внесено до книги відкритих рахунків (форма 0487006). Візьмемо, наприклад, балансовий синтетичний рахунок № 3519 "Інша дебіторська заборгованість за господарською діяльністю банку". Зрозуміло, що дебіторська заборгованість за цим рахунком може виникати по-різному, а обліковуватися вона має за кожним конкретним дебітором. В момент виникнення заборгованості в автоматичному режимі їй присвоюється номер, наприклад 21. Якщо банк згідно з власними потребами бере чотири цифри в порядкових номерах, то номер аналітичного рахунка подається у вигляді 3519.2.0021, де 3519 - балансовий синтетичний рахунок; 2 - ключовий розряд; 0021 - номер в книзі відкриття рахунків. Що ж до номера аналітичного рахунка контрагента, то порядок його відкриття аналогічний. Але до сегмента ЕЕЕЕЕЕЕЕ, що містить у собі інформацію про аналітичний рахунок, крім номера контрагента у внутрішньому списку контрагентів (код контрагента) банки можуть включати такі параметри, як резидентність, код МФО банку - контрагента, код виду економічної діяльності чи деякі інші параметри на власний розсуд. Автоматичний пошук контрагента на підставі його аналітичного рахунка та картки контрагента здійснюється за номером у внутрішньому списку контрагентів.

Практика ведення аналітичного обліку в банках свідчить, що до загального номера аналітичного рахунка достатньо включати такі параметри: номер балансового або позабалансового рахунка відповідно до Плану рахунків; код контрагента; код валюти або банківського металу.

Раніше було наведено картку клієнта - товариства з обмеженою відповідальністю "Альфа". Банк, де відкрито поточний рахунок, параметр цього рахунка подав у вигляді: 2600 2 000 422.

Тут 2600 - номер балансового синтетичного рахунка "Поточні рахунки суб’єктів господарської діяльності"; 2 - ключовий розряд;

000422 - код контрагента у внутрішньому списку клієнтів розглядуваного банку. Як видно з наведеної картки, номер власника рахунка ТОВ "Альфа" - 422, але оскільки формат параметра "Код контрагента" не регламентується, банк узяв значення формату з цифр.

При формуванні аналітичного рахунка важливим є параметр "характеристика аналітичного рахунка", який вказує на належність рахунка до класу балансу.

| Ñ | Ключові поняття |

Види економічної діяльності - параметр, який вказує на поділ суб’єктів за видами економічної діяльності.

Галузь економіки - параметр, що вказує на віднесення суб’єктів господарської діяльності до галузей народного господарства.

Ідентифікаційний код - персональний номер суб’єкта господарської діяльності - резидента відповідно до Єдиного Державного реєстру підприємств та організацій України (ЄДРПОУ) або фізичної особи - платника податків відповідно до Державного реєстру фізичних осіб.

Інсайдер - споріднена щодо комерційного банку особа (юридична або фізична).

Інституційний сектор економіки - параметр, який вказує на належність суб’єктів господарської діяльності до секторів економіки.

Код країни - параметр, який містить код країни контрагента (клієнта) відповідно до Класифікатора держав світу (ДК007-96).

Параметри договорів і аналітичних рахунків - параметри, котрі деталізують інформацію щодо операцій, які здійснює банк.

Параметри документів - стандартизовані реквізити документів, які заповнюються при виконанні комерційним банком розрахункових або касових операцій.

Параметри контрагентів (клієнтів банку) - обов’язкові параметри, що деталізують інформацію про контрагентів (клієнтів).

Форма власності - параметр, який вказує на розподіл контрагентів - суб’єктів господарської діяльності за формами власності.

2. Дидактичні матеріали

Теми рефератів

1. Формування номера аналітичного рахунка.

2. Характеристика параметрів кредитних договорів і відповідних аналітичних рахунків.

3. Характеристика параметрів депозитних договорів і відповідних аналітичних рахунків.

4. Характеристика параметрів аналітичних рахунків з обліку цінних паперів.

5. Особливості нумерації аналітичних рахунків доходу бюджету.

6. Основні об’єкти, форми та реєстри аналітичного обліку.

7. Особові рахунки, їх зміст, призначення та порядок ведення.

| ! | Завдання для самоперевірки |

Для зрозуміння змісту підсистеми аналітичного обліку слід насамперед докладно вивчити положення Інструкції, затвердженої Постановою Правління НБУ від 30.12.97 за № 466 "Порядок ведення аналітичного обліку установами банків України".

Скориставшись такою інформацією, дайте відповідь на такі запитання.

1. Чому нові підходи до аналітичного обліку вважають елементом програми реформування бухгалтерського обліку в банках?

2. Як здійснюється порядковий облік рахунків, що ведуться в банках?

3. У чому полягає різниця між формуванням номера аналітичного рахунка та нумерації рахунків доходу бюджету.

4. Кореспондентські відносини між банківськими установами.

Тема охоплює такі питання.

Порядок відкриття кореспондентських рахунків комерційним банкам у регіональних управліннях НБУ.

Організація міжбанківських розрахунків.

Механізм прямих кореспондентських відносин між комерційними банками.

3. Теоретичні відомості

3.1 Порядок відкриття кореспондентських рахунків комерційним банкам у регіональних управліннях НБУ

Як суб’єкт господарської діяльності банк не може функціонувати без кореспондентських відносин з регіональним управлінням НБУ та безпосереднього спілкування з іншими банками.

Кореспондентські відносини з регіональним управлінням НБУ встановлюються на підставі укладеної угоди про відкриття кореспондентського рахунку для проведення міжбанківських розрахунків комерційного банку з іншими банками. Для його відкриття комерційний банк подає до регіонального управління НБУ такі документи: копію банківської ліцензії, заяву на відкриття рахунку; один примірник статуту із зазначенням реєстраційного номера, засвідченого підписом уповноваженої на те особи НБУ та відтиском печатки; картку зі зразками підписів та відтиском печатки встановленого зразка, засвідчену нотаріально.

У разі відкриття кореспондентського рахунку регіональне управління НБУ обов’язково у триденний термін повідомляє про це податкову інспекцію, не території якої розташований комерційний банк. Копія повідомлення залишається у справі про відкриття рахунка.

Юридичною адресою власника кореспондентського рахунку вважається та, яку наведено в картці зі зразками підписів, причому вона має відповідати адресі, зазначеній у статуті. Про зміну юридичної адреси власник коррахунку зобов’язаний у тижневий термін письмово повідомити регіональне управління НБУ.

Якщо цю умову порушено, регіональне управління НБУ має право розірвати укладену з комерційним банком угоду.

Готуючи зразки підпису, виходять з того, що право першого підпису належить керівникові банку та уповноваженим особам, право другого - головному бухгалтеру та уповноваженим ним особам. Отже, право першого підпису не може бути надано головному бухгалтеру та іншим особам, які мають право другого підпису, і навпаки, право другого підпису не може бути надано особі, якій надано право першого підпису.

Коли йдеться про заміну чи додаткове внесення хоча б одного підпису, подається нова картка зі зразками підписів усіх осіб, котрі мають право першого та другого підпису.

У картці зі зразками підписів та відтиска печатки зазначається номер кореспондентського рахунка.

Коли печатки немає (процедура створення банку, реорганізації, зміни найменування чи підпорядкованості, втрата печатки тощо), керівник або уповноважена ним особа регіонального управління НБУ на підставі відповідного звернення визначає власникові кореспондентського рахунка термін для виготовлення печатки.

У процесі закриття банку відкривається рахунок на ім’я ліквідаційної комісії. За цих обставин до регіонального управління НБУ подається рішення про ліквідацію банку і нотаріально засвідчена картка зі зразками підписів уповноважених членів ліквідаційної комісії та відтиском печатки банку, що ліквідовується.

Кореспондентський рахунок комерційного банку закривається за рішенням таких інстанцій:

НБУ про ліквідацію комерційного банку;

арбітражного суду про ліквідацію банку чи визнання його банкрутом;

загальних зборів акціонерів (засновників) комерційного банку про реорганізацію чи ліквідацію.

У разі закриття кореспондентського рахунка регіональне управління НБУ повідомляє про це податкову інспекцію, на території якої міститься комерційний банк.

Національний банк України контролює комерційні банки щодо додержання ними банківського законодавства та нормативних актів, що регламентують порядок проведення міжбанківських розрахунків.

Виконані комерційним банком протягом операційного дня операції за міжбанківськими розрахунками мають бути відображені того самого дня на його кореспондентському рахунку як у балансі комерційного банку, так і в балансі відповідного управління НБУ. Кореспондентський рахунок відображає міжбанківські розрахунки, виконувані через систему електронних платежів. Отже, регіональне управління НБУ надає весь комплекс послуг розрахунково-касового обслуговування за дорученням і за кошти комерційного банку. У договорі про встановлення кореспондентських відносин обумовлюється порядок обслуговування кореспондентського рахунка, права та обов’язки сторін, відповідальність сторін, порядок розрахунків, порядок внесення змін до договору та його розірвання.

3.2 Організація міжбанківських розрахунків

Національний банк України починає обслуговувати консолідований кореспондентський рахунок лише після підписання спільного акта про функціональну готовність комерційного банку до роботи через кореспондентський рахунок.

Усі міжбанківські розрахунки здійснюються через систему електронних платежів (СЕП) на підставі електронних розрахункових документів списанням та зарахуванням коштів через консолідований кореспондентський рахунок.

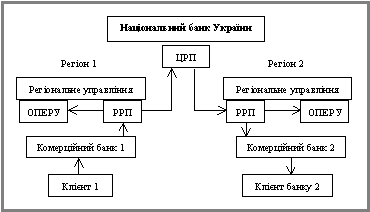

Національний банк України має право отримувати від КБ всю звітність та вимагати необхідну інформацію як від КБ в цілому, так і від його окремих установ; установлювати регламент обслуговування кореспондентського рахунка, вимагати відповідності технологій обробки платежів у програмній системі банку потребам СЕП, сумісності програмно-технічних та організаційних засобів КБ із цією системою; здійснювати безспірне списання (стягнення) коштів з консолідованого кореспондентського рахунка КБ у випадках, передбачених чинним законодавством України. Водночас НБУ зобов’язаний виконувати всі умови угоди, забезпечуючи своєчасне і якісне здійснення міжбанківських розрахунків, касове обслуговування за дорученням КБ, включаючи підкріплення операційних кас готівкою; зберігання доручених йому грошових коштів КБ. Окрім того, НБУ зобов’язаний щоденно надавати виписку з рахунка, контролювати проходження електронних розрахункових документів і на вимогу КБ надавати йому відомості про це, підтримувати належний стан програмного забезпечення та нормативно-довідкової бази СЕП і своєчасно інформувати про ті чи інші зміни. Певне коло обов’язків за угодою визначається і для КБ. Він має, зокрема, забезпечувати чітке здійснення міжбанківських розрахунків через кореспондентський рахунок з додержанням правил, установлених НБУ; виконувати вимоги НБУ щодо сумісності та надійності програмно-технічних і організаційних засобів, форм і порядку надання інформації; своєчасно подавати звітність та всі необхідні відомості. Функціонування СЕП забезпечується взаємодією між учасниками міжбанківських розрахунків, регіональними розрахунковими палатами (РРП) та Центральною розрахунковою палатою (ЦРП). Механізм розрахунків унаочнює рис.1

Рис.1 Міжбанківські розрахунки в Україні

Учасниками системи міжбанківських розрахунків (СЕП) можуть бути:

а) на рівні РРП - регіональні управління НБУ та комерційні банки;

б) на рівні центральної розрахункової палати (ЦРП) - РРП, управління НБУ по Києву та Київській області; операційне управління і головне управління розрахунків НБУ, комерційні банки Києва та Київської області та їхні установи.

Після відкриття комерційному банку кореспондентського рахунка регіональне управління НБУ надсилає до НБУ повну інформацію про КБ. Усі реквізити комерційного банку заносяться до бази даних "Довідник комерційних банків України".

Програмно-технологічна структура СЕП містить у собі програмно-технічні комплекси СЕП; електронну пошту НБУ; засоби захисту інформації. Програмно-технічні комплекси відповідають трьом рівням програмно-технологічної структури СЕП.

На рівні банків - учасників СЕП комплекс АРМ НБУ забезпечує облік електронними розрахунковими документами, іншою інформацією між САБ (система автоматизації банків) та РРП і її захист банку.

Рівень РРП обслуговується програмно-технічним комплексом АРМ-2, що виконує обмін електронними розрахунковими документами між РРП і банками - учасниками СЕП, забезпечує ведення технічних кореспондентських рахунків банку і передавання результатів розрахунків на кінець робочого дня САБ регіонального управління НБУ, а також обмін із ЦРП контрольною інформацією. Рівень ЦРП обслуговує АРМ-1, забезпечуючи перевірку правильності та узгодженості функціонування РРП, надання звітної інформації щодо системи в цілому.

Кожний програмно-технічний комплекс (АРМ-НБУ, АРМ-2, АРМ-1) забезпечує захист системи від несанкціонованого втручання до СЕП, а також приймання, передавання електронних розрахункових документів, підтвердження про їх отримання (квитування), ведення технічних кореспондентських рахунків учасників СЕП та надання інформації про стан міжбанківських розрахунків.

Електронні розрахункові документи обробляються в порядку черговості надходження до системи. Єдиним джерелом надходження електронних розрахункових документів до СЕП є САБ.

На початку робочого дня РРП отримують від відповідних регіональних управлінь НБУ інформацію про стан кореспондентських рахунків і надають цю інформацію власникам рахунків (комерційним банкам).

Відправлені та отримані електронні розрахункові документи відображаються на технічних кореспондентських рахунках банків у РРП. Інформація про стан цих рахунків надається учасникам розрахунків протягом дня з періодичністю, що визначається діючою технологією СЕП.

Початкові платежі від банків приймаються лише в межах поточної суми на технічному кореспондентському рахунку.

Наприкінці дня результати розрахунків за поточний робочий день відображуються на кореспондентських рахунках КБ у регіональних управліннях НБУ.

Банк-одержувач електронні розрахункові документи для кожного клієнта формує у вигляді паперового документа "Реєстр електронних розрахункових документів". Реєстр замінює паперові документи, що підтверджують зарахування коштів на рахунок клієнта, і видається як додаток до виписки, тому він скріплюється підписом уповноваженої особи та штампом банку.

Центральна та регіональні розрахункові палати функціонують на базі існуючої системи бухгалтерського обліку й звітності НБУ. При здійсненні міжбанківських розрахунків використовуються такі рахунки:

1410 "Овердрафт за рахунками комерційних банків".

1410.1 "Овердрафт за кореспондентським рахунком комерційного банку".

1410.2 "Овердрафт за транзитним рахунком для сум, які не були підтверджені банком-одержувачем".

2631 "Транзитний рахунок для сум, які не були підтверджені одержувачем коштів - установою Національного банку України".

2632 "Транзитний рахунок регіону для непідтверджених сум".

2633 "Внутрішній транзитний рахунок АРМ-2 СЕП".

2800 "Рахунки регіональних управлінь Національного банку України для внутрішньобанківських розрахунків".

3200 "Кореспондентські рахунки банків-резидентів".

3206 "Транзитний рахунок для сум, які не були підтверджені банком-одержувачем коштів".

4631 "Транзитний рахунок для сум, які не були підтверджені одержувачем коштів - установою Національного банку України".

4632 "Транзитний рахунок регіону для непідтверджених сум".

4633 "Внутрішній транзитний рахунок АРМ-2 СЕП".

4800 "Рахунки регіональних управлінь Національного банку України для внутрішньобанківських розрахунків".

8040 "Технічні рахунки установ Національного банку України в Розрахунковій палаті (активно-пасивний)".

8041 "Технічний рахунок АРМ-2 (активно-пасивний)".

3.3 Механізм прямих кореспондентських відносин між комерційними банками

Крім розрахунків через кореспондентський рахунок у регіональному управлінні Національного банку, комерційні банки можуть встановлювати прямі кореспондентські відносини, метою яких є здійснення платежів і розрахунків за дорученням один одного. Прямі кореспондентські відносини є договірними і можуть бути як односторонніми, так і взаємними.

Комерційні банки, які встановили між собою кореспондентські відносини, називаються банками-кореспондентами. Якщо комерційний банк відкриває рахунок банку-кореспонденту, то такий рахунок називають лоро. Рахунок даного комерційного банку в банку-кореспонденті являє собою рахунок ностро. Рахунок ностро одного комерційного банку є рахунком лоро для банку-кореспондента.

Система електронних платежів (її учасниками є всі комерційні банки) дає змогу проводити розрахунки протягом одного робочого дня. У цьому зв’язку прямі кореспондентські відносини між комерційними банками доцільно встановлювати лише в окремих випадках, а саме:

під час здійснення операцій, пов’язаних із купівлею-продажем валютних коштів на Міжбанківській валютній біржі.

у разі розрахунків між клієнтами банків за операціями, що мають постійний характер.

Дозвіл на встановлення прямих кореспондентських відносин у всіх випадках надає регіональне управління НБУ, для чого комерційний банк за місцем відкриття кореспондентського рахунка подає лист з обгрунтуванням доцільності таких відносин.

Порядок відкриття та режим функціонування кореспондентського рахунка одного комерційного банку в іншому визначається угодою між ними.

Для відкриття рахунка банк-кореспондент надає цілий пакет документів: дозвіл регіонального управління НБУ на встановлення прямих кореспондентських відносин, заяву на відкриття рахунка; нотаріально засвідчені копії статуту та банківської ліцензії, картку зі зразками підписів та відтиском печатки; баланс і довідку про додержання економічних нормативів на останню звітну дату.

Для проведення операцій через прямі кореспондентські відносини банк-кореспондент відкриває комерційному банку рахунок лоро на балансовому рахунку 1600 "Кореспондентські рахунки інших банків" (для комерційного банку цей рахунок є рахунком ностро). Для відображення операцій, проведених за рахунком ностро у балансі комерційного банку відкривається балансовий рахунок 1500 "Кореспондентські рахунки, які відкриті в інших банках". Записи операцій за цим рахунком здійснюються після отримання виписки за кореспондентським рахунком від банку-кореспондента. Зауважимо, що регіональне управління НБУ відкликає дозвіл на встановлення прямих кореспондентських рахунків у разі погіршення фінансового стану комерційного банку, через що до кореспондентського рахунка (у НБУ) утворилася картотека за позабалансовим рахунком 9804 "Розрахункові документи, не сплачені у строк через відсутність коштів у банку". За цих умов згідно з повідомленням регіонального управління НБУ про відклик дозволу банки-кореспонденти повинні закрити рахунок № 1600 і залишок за цим рахунком перерахувати (не пізніше наступного операційного дня після одержання повідомлення на відклик) на кореспондентський рахунок комерційного банку в регіональному управлінні НБУ. Порядок проведення міжбанківських розрахунків регламентується Положенням про міжбанківські розрахунки в Україні, яке затверджено Постановою Правління Національного банку України від 8.10.98 за № 414.

Пропонуємо для самостійного опрацювання й вивчення наведених далі питань:

Похожие работы

... аспекти праці — колективний та індивідуальний — перебувають під впливом соціального, ергономічного та мотиваційного забезпечення діяльності працівників бухгалтерської служби. Отже, до об’єктів організації бухгалтерського обліку як виду діяльності в колективному та індивідуальному планах належать: структура апарату бухгалтерської служби; кількість працівників облікового підрозділу установи, ...

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

0 комментариев