Навигация

Проект приміщення бухгалтерії

63714

знаков

7

таблиц

6

изображений

2.2 Проект приміщення бухгалтерії

Продуктивність праці, настрій і здоров’я працівників прямо пропорційно залежать від організації робочих місць.

Робоче місце – це просторова зона, оснащена технічними засобами, в якій здійснюється трудова діяльність працівників.

Організація робочого місця – це сукупність заходів щодо оснащення робочого місця засобами і предметами праці і їх розміщення в певному порядку.

Робоча зона – це частина простору робочого місця, обмежена крайніми точками, до яких дістають руки і ноги працівника, з відхиленням на один-два кроки від умовного центру робочого місця [ 7, ст.35 ].

При конструюванні робочих місць бухгалтера необхідно дотримуватися наступних основних загальних вимог:

достатній робочий простір для бухгалтера, що дозволяє здійснювати всі необхідні рухи і переміщення при виконанні як ручної роботи, так і за допомогою комп’ютера;

оптимальне розміщення робочих місць у приміщеннях для оперативної роботи, а також безпечні й достатні проходи;

оптимальне розміщення устаткування (головним чином засобів накопичення та відображення інформації), завдяки чому забезпечується зручне положення бухгалтера при роботі;

необхідне природне і штучне освітлення у період роботи;

оптимальний розподіл освітленості у полі сприйняття.

При конструюванні і розміщенні робочих місць варто передбачити міри, що попереджають або знижують передчасне стомлення працівників бухгалтерії, що запобігає винекненню у них психофізіологічних стресів, а також появи помилкових дій.

Конструкція робочого місця повинна забезпечувати швидкість, безпеку, простоту й економність його обслуговування в нормальних і аварійних умовах, цілком відповідати функціональним вимогам і передбачуваним умовам експлуатації. Вона повинна бути такою, щоб експлуатацію, технічне обслуговування або ремонт устаткування робочого місця міг робити персонал, що має мінімальну підготовку [ 7, ст.39 ].

При проектуванні приміщень бухгалтерії необхідно дотримуватись санітарних норм, а також враховувати оптимальне розміщення робочих місць відносно одне одного. Так, згідно санітарних норм на одного працівника бухгалтерії слід виділяти на одне робоче місце не менше ніж 6,0 м2 , а об’єм не менше ніж 20,0 м3 [ 1 ].

Немаловажну роль в організації робочого місця відіграє його дизайн. Саме дизайн повинен найбільше повно задовольняти запити людини та максимально відповідати умовам експлуатації.

Сьогодні більшість робочих місць бухгалтера комп’ютеризовані. Ергономічні та гігієнічні вимоги до робочих місць при роботі з комп’ютерами визначені Державними санітарними правилами і нормами роботи з візуальними дисплейними терміналами електро-обчислювальних машин. Керівники державних органів, підприємств, організацій та установ незалежно від форми власності й підлеглості в порядку забезпечення виробничого контролю зобов’язані впорядковувати робочі місця користувачів ЕОМ відповідно до вимог цих Правил.

Зокрема, згідно цих вимог розміщення робочих місць з візуальними дисплейними терміналами (ВДТ) ЕОМ і ПЕОМ у підвальних приміщеннях, на цокольних поверхах заборонено.

Приміщення для роботи з ВДТ повинні мати природне та штучне освітлення. Природне освітлення має здійснюватись через світлові прорізи, орієнтовані переважно на північ чи північний схід і зебезпечувати коефіцієнт природною освітленості (КПО) не нижче ніж 1,5%.

Штучне освітлення в приміщеннях з робочими місцями, обладнаними ВДТ ЕОМ та ПЕОМ, має здійснюватись системою загального рівномірного освітлення. У виробничих та адміністративно-громадських приміщеннях, у разі переважної роботи з документами, допускається застосування системи комбінованого освітлення (крім системи загального освітлення додатково встановлюються світильники місцевого освітлення) [ 1 ].

Значення освітленості на поверхні робочого столу в зоні розміщення документів має становити 300-500 лк. Якщо ці значення освітленості неможливо забезпечити системою загального освітлення, допускається використовувати місцева освітлення. При цьому світильники місцевого освітлення слід встановлювати таким чином, щоб не створювати бліків на поверхні екрана, а освітленість екрана має не перевищувати 300 лк.

Як джерела світла в разі штучного освітлення мають застосовуватись переважно люмінісцентні лампи типу ЛБ. У разі влаштування відбитого освітлення у виробничих та адміністративно-громадських приміщеннях допускається застосування металогалогенних ламп потужністю 250 Вт. Допускається застосування ламп розжарювання у світильниках місцевого освітлення [ 1 ].

Система загального освітлення має становити суцільні або преривчасті лінії світильників, розташовані збоку від робочих місць (переважно ліворуч), паралельно лінії зору працюючих.

Конструкція робочого місця користувача ЕОМ і ПЕОМ з ВДТ має забезпечити підтримання оптимальної робочої пози.

Робочі місця з ВДТ слід так розташовувати відносно світових прорізів, щоб природне світло падало збоку переважно зліва.

Конструкція робочого столу має відповідати сучасним вимогам ергономіки і забезпечувати оптимальне розміщення на робочій поверхні використовуваного обладнання (дисплея, клавіатури, принтера) і документів.

Висота робочої поверхні робочого столу з ВДТ має регулюватися в межах 680...800 мм, а ширина і глибина — забезпечувати можливість виконання операцій у зоні досяжності моторного поля (рекомендовані розміри: 600...1400 мм, глибина — 800..1000 мм).

Робочий стіл повинен мати простір для ніг заввишки не менше ніж 600 мм, завширшки не менше ніж 500 мм, завглибшки (на рівні колін) не менше ніж 450 мм, на рівні простягнутої ноги -ніж 650 мм.

Робочий стілець має бути підйомно-поворотним, регульованим за висотою, з кутом і нахилу сидіння та спинки і за відстанню від спинки до переднього краю сидіння поверхня сидіння має бути плоскою, передній край — заокругленим. Регулювання за кожним із параметрів має здійснюватися незалежно, легко і надійно фіксуватися. Шаг регулювання елементів стільця має становити: для лінійних розмірів -15...20 мм, для кутових 2...5 град. Зусилля регулювання має не перевищувати 20 Н [ 1 ].

Висота поверхні сидіння має регулюватися в межах 400...500 мм, а ширина і глибина становити не менше ніж 400 мм. Кут нахилу сидіння — до 15 град. вперед і до 5 град. назад.

Висота спинки стільця має становити (300+-20) мм, ширина — не менше ніж 380 мм, радіус кривизни горизонтальної площини — 400 мм. Кут нахилу спинки має регулюватися в межах 1...30 град. від вертикального положення. Відстань від спинки до переднього краю сидіння має регулюватися в межах 260...400 мм.

Для зниження статичного напруження м’язів верхніх кінцівок слід використовувати стаціонарні або змінні підлокітники завдовжки не менше ніж 250 мм, завширшки 50...70 мм, що регулюються за висотою над сидінням у межах 230...260 мм і відстанню між підлокітниками в межах 350...500 мм.

Поверхність сидіння і спинки стільця має бути напівм’якою з нековзним, повітронепроникним покриттям, що легко чиститься і не електризується.

Робоче місце має бути обладнане підставкою для ніг завширшки не менше ніж 300 мм, завглибшки не менше ніж 400 мм, що регулюється за висотою в межах до 150 мм і за кутом нахилу опорної поверхні підставки до 20 град. Підставка повинна мати рифлену поверхню і бортик по передньому краю заввишки 10 мм.

Екран ВДТ має розташовуватися на оптимальній відстані від очей користувача, що становить 600...700 мм, але не ближче ніж за 600 мм з урахуванням розміру літерно-цифрових знаків і символів [ 1 ].

Розташування екрана ВДТ має забезпечувати зручність зорового спостереження у вертикальній площині під кутом +30 град. до нормальної лінії погляду працюючого.

Клавіатуру слід розташовувати на поверхні столу на відстані 100...300 мм від краю, звернутого до працюючого. У конструкції клавіатури має передбачатися опорний пристрій (виготовлений із матеріалу з високим коефіцієнтом тертя, що перешкоджає мимовольному її зсуву), який дає змогу змінювати кут нахилу поверхні клавіатури у межах 5...15 град. Висота середнього рядка клавіш має не перевищувати 30 мм. Поверхня клавіатури має бути матовою з коефіцієнтом відбиття 0,4.

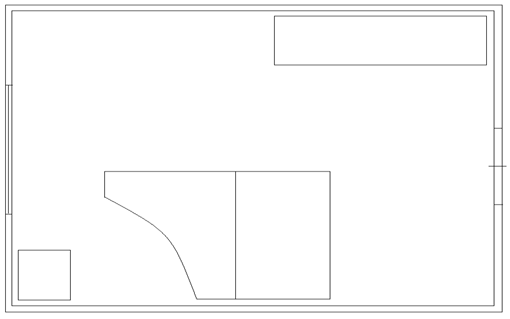

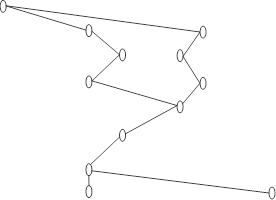

Проект приміщення бухгалтерії на ТОВ „СКОП” наведено на схемі 2.1.

![]()

![]()

![]()

![]()

Схема 2.1. Проект приміщення бухгалтерії на ТОВ „СКОП”

Зі схеми видно, що робоче місце бухгалтера добре організоване, приміщення бухгалтерії відповідає встановленим нормам та правилам. У приміщенні знаходяться:

стіл та приставка до нього;

крісло бухгалтера;

стільці (4 шт);

сейф;

шафа для документів та одягу;

оргтехніка (комп’ютер, принтер, ксерокс).

Висновки

Для завершення курсової роботи зробимо й узагальнимо висновки по темі: „Організація бухгалтерського обліку на ТОВ „СКОП””.

Від того, як організовано бухгалтерський облік на підприємстві, як він виконує свої облікові, контрольні та аналітичні функції, значною мірою залежить рівень прийнятих управлінських рішень. Питаннями організації бухгалтерського обліку на підприємстві, установі, організації займається наука організація бухгалтерського обліку.

Основними нормативними документами, що регулють організацію бухгалтерського обліку, є: Закон України „Про бухгалтерський облік та фінансову звітність в Україні”; національні стандарти бухгалтерського обліку; наказ Міністерства фінансів України „Про затвердження Плану рахунків бухгалтерського обліку та Інструкції з його застосування”.

Основними завданнями організації бухгалтерського обліку є:

своєчасне, повне, достовірне, безперервне відображення всіх фактів господарської діяльності, що були здійснені на підприємстві;

обробка даних за допомогою відповідних процедур, прийомів та способів у відповідності до вихідної інформації;

складання на основі отриманого масиву обробленої інформації, зафіксованої у первинних документах і регістрах, та подання їх зацікавленим користувачам.

Суб’єктами в організації бухгалтерського обліку виступає керівництво підприємства – директор і головний бухгалтер.

Об’єктом – обліковий процес, праця виконавців, організаційне, інформаційне забезпечення обліку, тобто система бухгалтерського обліку.

Організація бухгалтерського обліку підприємства залежить від обсягу облікових робіт, наявності комп’ютерної техніки, інших умов, а також від тієї облікової політики, яку веде підприємство. При цьому свою облікову політику всі підприємства розробляють самостійно, але на основі встановлених загальних правил бухгалтерського обліку.

Облікова політика підприємства ТОВ “СКОП” висвітлюється в Наказі про облікову політику. Облікова політика повинна відповідати вимогам повноти, обачності, привалюванню змісту над формою, послідовності, безперервності, періодичності та іншим вимогам, передбаченим ЗУ “Про бухгалтерський облік та фінансову звітність в Україні”. Формування облікової політики підприємства здійснюється головним бухгалтером та затверджується наказом або розпорядженням керівника.

ТОВ „СКОП” за обсягом виробництва є невеликим товариством, на ньому працює 28 чоловік, тому на підприємстві тільки один бухгалтер, на якого покладено всі обов’язки щодо ведення бухгалтерського обліку. На нашу думку, це є оптимальним варіантом для підприємства.

На ТОВ „СКОП” ведеться журнальна форма бухгалтерського обліку. Вона заснована на використанні принципу систематизації та накопичування даних первинних документів безпосередньо в регістрах аналітичного і синтетичного обліків.

Також, складено власний план рахунків бухгалтерського обліку, з урахуванням особливостей діяльності і отримання необхідної інформації для управління та звітності.

З метою забезпечення достовірності даних бухгалтерського обліку шляхом їх зіставлення з фактичною наявністю майна на ТОВ „СКОП” раз на рік проводиться інвентаризація.

Як підсумок проведеної нами роботи, можна зробити висновок, що:

на підприємстві ТОВ “СКОП” налагоджене стабільне та ефективне виробництво каменеобробної продукції;

добре налагоджена організація бухгалтерського обліку;

створені робочі місця, працівники забезпечені всім необхідним для роботи, вчасно виплачується заробітна плата;

ТОВ „СКОП” ефективно здійснює свою фінансово-господарську діяльність;

налагоджений контроль за виробництвом, якістю продукції та іншими аспектами діяльності.

Список використаних джерел

1. Державні санітарні правила і норми роботи з візуальними дисплейними терміналами електронно-обчислювальних машин від 10.12.1998 р.№ 7.

2. Довідник кваліфікаційних характеристик професій працівників від 29.12.2004 № 336

3. Житній П. Формування облікової політики підприємства // Бухгалтерський облік і аудит. – 2006. - № 3. – с.3-10.

4. Закон України „Про бухгалтерський облік та фінансову звітність в України” від 16.07.1999 р. № 996-ХІV.

5. Кодекс законів про працю від 10 грудня 1971 року № 322-VІІІ.

6. Кримінальний кодекс України від 05.04.2001 р. № 2341-ІІ.

7. Наказ міністерства фінансів України „Про затвердження методичних рекомендацій по застосуванню регістрів бухгалтерського обліку” від 29.12.2000 р. № 356.

8. Організація бухгалтерського обліку. Навчальний посібник / За редакцією В.С. Леня – К.: Центр навчальної літератури, 2006. – 696 с.

9. Організація бухгалтерського обліку. Навчальний посібник для студентів вузів спеціальності 7.050106 „Облік і аудит” / Ф.Ф.Бутинець, О.В. Олійник, М.М.Шигун, С.М.Шулепова; 2-е вид., доп. і перероб. – Житомир: ЖІТІ, 2001. – 576 с.

10. Пантелійчук Л. Формування облікової політики – важливий етап праці підприємства // Бухгалтерський облік і аудит. – 2002. - № 9. – с.3-11.

11. Пархоменко В.М. Бухгалтерський облік в Україні. Нормативи. Коментарі. ч. 4. К.: - Видавництво „Лібра”, 1998, 448 с.

12. Пархоменко В.М. Бухгалтерський облік в Україні. Нормативи. Коментарі. ч. 2. Організація бухгалтерського обліку. К.: - Видавництво „Лібра”, 1996, 368 с.

13. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ. екон. спец. вищ. навч. закл. – 6-те вид. – К.:

Похожие работы

... по 7%, «Валчик», «Сулм» і «Ландах» по 5% від загального імпорту підприємства. Інші види черепиці займали менше 5%. 4. Дослідження механізму організації операцій підприємства при імпорті Ввіз товарів на митну територію України в режимі імпорту передбачає: 1) подання митному органу документів, які засвідчують підстави й умови ввозу товарів на митну територію України; 2) сплату податків і ...

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... і, перебудову управлінської ієрархії), систем планування, контролю, оцінки діяльності персоналу, його винагороди. Подібні корінні перебудови - результат явної невідповідності стратегії і структури. Досвід внутрішньо фірмового управління 1950-1970-х років, коли жорсткість формалізованих, бюрократичних структур, очевидно, суперечила збільшеній динаміці змін зовнішнього середовища, показав, що часті ...

0 комментариев