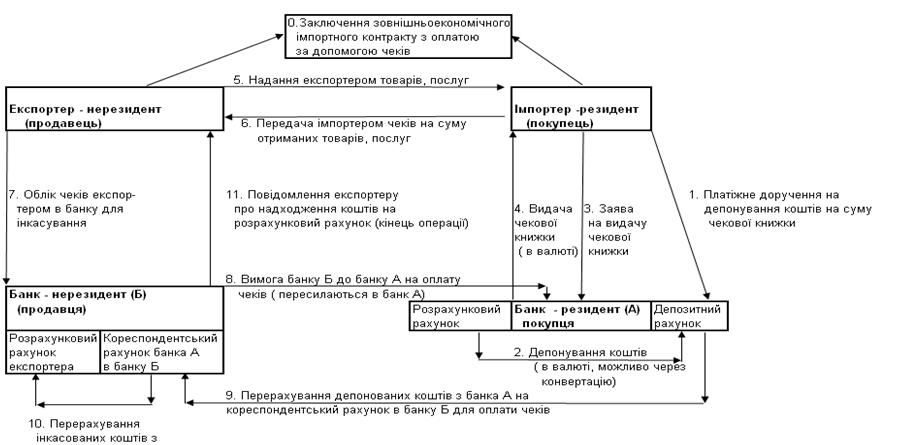

Навигация

Організація здійснення операцій підприємства при імпорті

67909

знаков

13

таблиц

2

изображения

Зміст

Вступ

1. Сутність та особливості здійснення операцій підприємства з імпорту в Україні

2. Аналіз фінансово-господарської діяльності підприємства суб’єкта ЗЕД ТОВ „Альвис„

3. Характеристика імпортних операцій підприємства

4. Дослідження механізму організації операцій підприємства при імпорті

5. Напрями вдосконалення імпортної діяльності на підприємстві

Висновки

Список використаних джерел

Додатки

Вступ

Ринкові реформи, що проводяться в країні, створюють сприятливі умови для відродження української економіки та її інтеграції в світове економічне співтовариство. Демократизація процесів управління економікою надає рівні права всім господарюючим суб`єктам зовнішньоекономічній діяльності.

Зовнішньоекономічна діяльність підприємств відіграє значну роль у розвитку економіки України, насиченні споживчого ринку товарами належної якості.

Здійснювати операції, пов'язані з зовнішньоекономічною діяльністю підприємства можуть лише використовуючи міжнародні правила розрахунків, порядок укладання договорів, аналізуючи кон’юнктуру валютних ринків, а також, володіючи нормативно-правовою базою з регулювання порядку проведення операцій в іноземній валюті на території України і за її межами.

Формування і здійснення комерційних зв'язків з іноземними партнерами, ефективне управління експортно-імпортними операціями неможливе без науково обґрунтованого підходу до розв'язання комплексу завдань їх інформаційного забезпечення, які вирішуються в системі обліку й аналізу. Дані бухгалтерського обліку, аналіз та аудит стали необхідними елементами при прийнятті обґрунтованих управлінських рішень, обранні надійних партнерів для одержання ефективних результатів фінансово-господарської діяльності.

Разом з тим, неузгодженість бухгалтерського і податкового законодавства з питань зовнішньоекономічної діяльності, викликає багато проблем з відображення імпортних операцій у бухгалтерському обліку і побудови ефективної системи її аналізу.

Дослідження розвитку імпортних операцій суб'єктів господарювання свідчить про відсутність системного підходу до організаційно-методичного забезпечення їх обліку і аналізу, що призводить до серйозних порушень валютного, податкового та митного законодавства. Більше того, становлення зовнішньоекономічної діяльності відбувається в період реформування бухгалтерського обліку, що характеризується наявністю певних прорахунків та неузгодженостей і підвищує ризик ринкової невизначеності.

Отже, недостатній рівень теоретичної розробки і обґрунтування питань методики та організації імпортних операцій в системі управління зовнішньоторговельною діяльністю та потреби практики обумовлюють актуальність і науково-практичне значення обраної теми.

Об’єктом дослідження курсової роботи є імпортна діяльність підприємства.

Суб’єктом дослідження курсової роботи є комплекс теоретичних, методичних та практичних питань, пов’язаних з імпортною діяльністю підприємства.

1. Сутність та особливості здійснення операцій підприємства з імпорту в Україні

Імпорт - (імпорт товарів) - це купівля (у тому числі з оплатою у не грошовій формі) українськими суб'єктами зовнішньоекономічної діяльності у іноземних суб'єктів господарської діяльності товарів із ввезенням їх на територію України, включаючи купівлю товарів, призначених для власного споживання установами та організаціями України, розташованими за її межами.

Імпортна операція - комерційна діяльність, що пов'язана з закупівлею та ввезенням в Україну іноземних товарно-матеріальних цінностей для їх наступної реалізації на внутрішньому ринку або використання у виробничо-господарській діяльності.

Основними нормативно правовими документами, що регулюють імпортну діяльність є: Митний Кодекс України, Закон України "Про зовнішньоекономічну діяльність"та ін.

До імпортних операцій відносяться:

- придбання товарно-матеріальних цінностей від іноземних постачальників на умовах комерційного кредиту;

- ввезення товарно-матеріальних цінностей або отримання послуг в порядку бартерних угод;

- ввезення товарів в рахунок централізованих імпортних закупок;

- придбання товарно-матеріальних цінностей та послуг з оплатою готівкою;

- отримання товарно-матеріальних цінностей та послуг в якості безоплатної допомоги [8, с. 144].

В залежності від виду операцій в Україні застосовуються різні способи обмеження імпорту: короткострокове обмеження імпорту, митний бар'єр, антидемпінгові мита.

Короткострокове обмеження імпорту - обмеження імпорту на строк не більше 180 днів.

Митний бар'єр - обмеження імпорту, метою якого є перешкоди ввезенню імпортних товарів через завищення ввізного мита.

Якщо ринок експортера є монопольним або олігопольним, а зарубіжний ринок - конкурентним, може виникнути ефект демпінгу. Для його попередження держава може застосувати антидемпінгову політику на будь-який продукт.

Демпінг - ввезення на митну територію України товарів за ціною, нижче від порівняної ціни на подібний товар у країні експортеру, що заподіює шкоду національному товаровиробнику подібного товару.

З метою запобігання торгівлі товарами та послугами за демпінговими цінами країна проводить антидемпінгову політику шляхом встановлення антидемпінгового мита.

Антидемпінгове мито - додаткове мито на імпортні товари, що ввозяться в країну за цінами, нижче цін світового ринку або внутрішніх цін.

При перетині товарно-матеріальними цінностями кордону України необхідно сплатити ПДВ, акцизний збір, мито та митні збори. їх сума зазначається в вантажній митній декларації та перераховується шляхом надання до банку платіжного доручення на перерахування відповідних сум на рахунок митниці.

Суб'єкти підприємницької діяльності, інші юридичні особи, їх філії, відділення, а також інші відокремлені підрозділи, які імпортують на митну територію України підакцизні товари, зобов'язані до або під час подання вантажної митної декларації сплатити акцизний збір.

Акцизний збір на ввезені підакцизні товари обчислюється у відсотках до митної вартості за встановленими ставками або в твердих сумах в Євро з одиниці товару[5, с. 65].

Сплата акцизного збору проводиться на момент розмитнення.

Акцизний збір стягується лише один раз, тому при наступній реалізації товарів, на які його було нараховано при ввезені на митну територію України, акцизний збір не нараховується.

Сума акцизного збору в бухгалтерському обліку включається до вартості імпортного товару.

Об'єктом оподаткування ПДВ є операції з ввезення (пересилання) товарів на митну територію України і отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України, в тому числі операції ввезення власності за договорами оренди (лізингу), застави та іпотеки.

Базою оподаткування є договірна (контрактна) вартість імпортних товарів, але не менше митної вартості, що зазначена у вантажній митній декларації.

При оподаткуванні імпортних товарів сума ПДВ визначається у розмірі 20 % від митної вартості товару з врахуванням фактично сплаченого мита і акцизного збору.

Підставою для нарахування та сплати ПДВ є вантажна митна декларація; де нарахована сума ПДВ зазначається окремо. Сплата ПДВ повинна проводитись до/або на момент приймання вантажної митної декларації до митного оформлення.

Імпорт деяких товарів та операцій по передачі основних засобів у вигляді внеску до статутного капіталу юридичних осіб не оподатковуються ПДВ. Ця норма поширюється як на безпосередніх постачальників, так і на посередників[17, с. 84]. При ввозі товарів на митну територію України платники ПДВ можуть надавати органам митного контролю простий вексель на суму податкових зобов'язань (крім підакцизних товарів групи 1-24 Гармонізованої системи опису і кодування. Вексель видається на термін не більш 30 днів і він не підлягає передачі індосаменту. Сума, зазначена в податковому векселі, включається до суми податкових зобов'язань платника податку в податковому періоді, на який припадає тридцятий календарний день з дня надання такого векселя органу митного контролю. При цьому податковий вексель вважається погашеним, а сума податку, визначеного у векселі, окремо до бюджету не сплачується і враховується в розрахунках податкових зобов'язань за результатами податкового періоду, в якому вексель погашено. В наступному звітному (податковому) періоді сума, яка була вказана в податковому векселі, включається до складу податкового кредиту.

Платник податку може за самостійним рішенням достроково погасити вексель шляхом перерахування коштів до бюджету, при цьому зазначена сума коштів включається до складу податкового кредиту платника в тому податковому періоді, в якому відбувалося таке погашення, і не включається до складу його податкових зобов'язань[8, с. 150].

Облік імпорту робіт, послуг суттєво не відрізняється від обліку імпорту товарів, за винятком деяких особливостей:

- документом, який підтверджує факт виконання робіт (послуг),є акт виконання робіт (послуг), оформлений належним чином;

- при імпорті робіт (послуг) датою виникнення податкових зобов'язань є дата події, яка відбулася першою, а саме:

- або дата списання коштів з потокового рахунку платника податків в оплату собівартості робіт;

- або дата оформлення документу, який підтверджує факт виконання робіт (послуг) нерезидентом;

- не дозволяється відносити до податкового кредиту з сплати податку суми, які не підтверджені актом приймання робіт (послуг);

- надані (виконані) суб'єктами підприємницької діяльності Росії роботи (послуги), які використовуються або споживаються на митній території України, пільговому оподаткуванню не підлягають.

Отже імпорт є комерційною діяльністю, що пов'язана з закупівлею та ввезенням в Україну іноземних товарно-матеріальних цінностей для їх наступної реалізації на внутрішньому ринку або використання у виробничо-господарській діяльності.

Похожие работы

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... також про витрати та доходи, пов¢язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав [13, C.272] Визначення економічної ефективності експортної діяльності підприємства доцільно проводити в наступній послідовності: - розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання); ...

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

0 комментариев