Навигация

Основные функции бюджетирования

41125

знаков

1

таблица

0

изображений

1.2. Основные функции бюджетирования

Бюджетирование - создание технологии планирования, учета и контроля денег и финансовых результатов. Бюджет - это план деятельности компании за определенный период, выраженный в денежной форме. Он выполняет различные функции внутрифирменного планирования:

· Бюджет как экономический прогноз. Основные плановые решения принимаются при разработке стратегического планирования, и процесс формулировки бюджета, по существу, является переработкой этих прогнозов.

· Бюджет как основа для контроля. По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности компании. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль.

· Бюджет как средство координации. Бюджет представляет собой выраженный в стоимостных показателях план в области производства, закупок сырья или товаров, реализации продукции, инвестиционной деятельности и т.д.

· Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период.

Организация работ по внутрифирменному планированию может быть различна. Обычно различают две схемы составления бюджетов:

· По методу "сверху вниз" руководство компании определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели детализируются и включаются в планы подразделений.

· Метод “снизу вверх” подразумевает составление бюджетов на уровне подразделений, вынесение их на рассмотрение руководством, принятие бюджета.

Для того, чтобы составление бюджета принесло реальную помощь компании, необходимо сравнивать прогнозы с результатами исполнения бюджетов, выявлять причины несоответствия и вырабатывать соответствующие решения.

План должен быть основан на целях, которые необходимо достигнуть в планируемом периоде, другими словами тактический план - развернутая система конечных целей деятельности предприятия.

Чтобы тактический план выполнял возложенные на него функции, он должен удовлетворять следующим требованиям:

1. Гибкость плана (бюджеты, механизм корректировок).

2. Полнота планирования (сценарии)

3. Поддержка со стороны высшего руководства

4. Комплексность планирования (подшивки бюджетов)

5. Ответственность за разработку и выполнение планов

6. Приоритет текущих решений перед планом (анализ План-Факт)

7. Точность, ясность, лаконичность формулировки плана

8. Участие исполнителей в разработке плана (несколько пользователей, разграничение прав).

1.3. Достоинства и недостатки бюджетирования

Как и любое явление бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

· Оказывает положительное воздействие ан мотивацию и настрой коллектива;

· Позволяет координировать работу предприятия в целом;

· Анализ бюджетов позволяет своевременно вносить корректирующие изменения;

· Позволяет учиться на опыте составления бюджетов прошлых периодов;

· Позволяет усовершенствовать процесс распределения ресурсов;

· Способствует процессам коммуникаций;

· Помогает менеджерам низового звена понять свою роль в организации;

· Позволяет сотрудникам-новичкам понять "направление движения" предприятия, таким образом помогая им адаптироваться в новом коллективе;

· Служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

· Различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

· Сложность и дороговизна системы бюджетирования;

· Если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

· Бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

· Противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, - стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Кроме того, в процессе бюджетирования предприятие могут подстерегать “подводные камни”:

· Политические интриги, которые могут повлиять на распределений ресурсов;

· Конфликты между менеджерами подразделений и отделом контроллинга;

· Завышение потребностей в ресурсах;

· Распространение ложной информации о бюджетах по неформальным каналам.

Недостатки сложившейся системы планирования и необходимость составления планов (бюджетов)

· Планирование сегодня - процесс очень трудоемкий.

· Планово-экономические службы продолжают подготавливать огромное количество документов, при этом большинство из них не пригодно для финансового анализа.

· Процесс планирования затянут по времени, что делает его непригодным для принятия оперативных управленческих решений.

· Плановые данные значительно отличаются от фактических данных.

· Процесс планирования по традиции начинается от производства, а не от сбыта продукции.

· При планировании преобладает затратный механизм ценообразования: цена формируется без учета рыночных цен, исходя из полной себестоимости и норматива рентабельности.

· Калькуляция себестоимости производится на единицу выпуска продукции, а не на единицу проданной продукции.

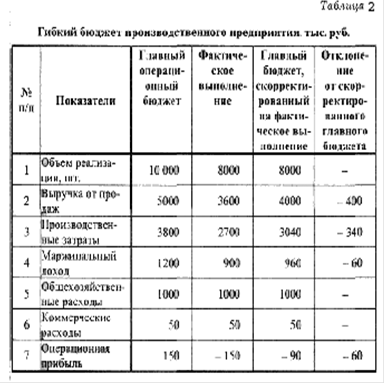

· Отсутствует разделение затрат на переменные и постоянные; при планировании и анализе не используется понятие маржинальной прибыли.

· Не проводится анализ.

· Не рассчитывается безубыточности продаж.

· При планировании не оценивается эффект операционного рычага, коэффициента вклада на покрытие.

· Невозможно определить запас финансовой прочности.

· Экономическое планирование традиционно не доводится до планирования финансового и потому не дает возможности определить потребность в финансировании деятельности предприятия.

· При существующей системе планирования невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности.

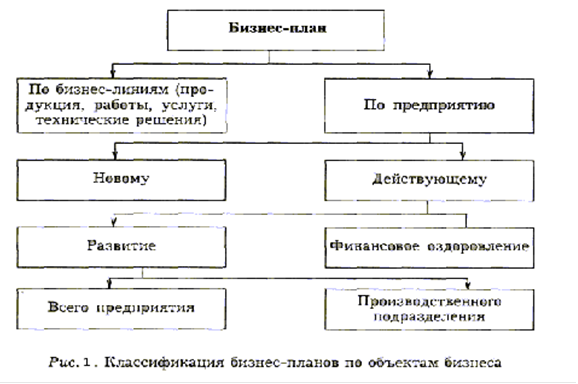

Глава 2. Элементы планирования.

2.1. Виды и формы бюджетов

2.1.1. Виды бюджетов

Прежде всего, надо видеть различия в целях построения каждого из бюджетов. Смешение принципов выбора бюджетных статей для различных видов бюджетов – типовая ошибка при построении бюджетных систем.

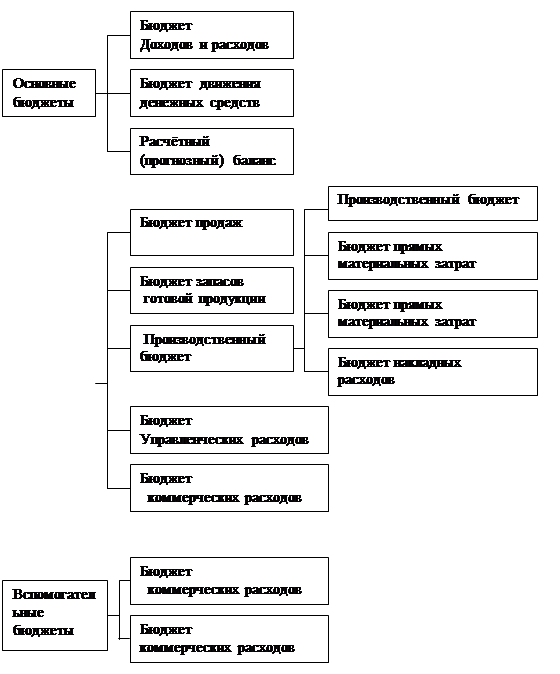

Бюджет доходов и расходов (БДР) – определяет экономическую эффективность деятельности предприятия. Данный бюджет формирует основной финансовый результат деятельности предприятия, т.е. его прибыльность.

Бюджет движения денежных средств (БДДС) носит более очевидный характер, он непосредственно планирует и фиксирует реальные потоки денежных средств и сравнительно прост для составления. БДДС определяет “платежеспособность” предприятия как разницу поступлений и “выбытий” денежных средств за период.

Бюджет по балансовому листу (ББЛ) - определяет экономический потенциал и финансовое состояние предприятия. ББЛ является результирующим бюджетом, при корректной модели финансового учета он формируется на основе БДР и БДДС.

Похожие работы

... и сопровождения системы. Только тогда выбранная система станет действенным инструментом управления и повышения эффективности деятельности компании. 5. Практическое использование бюджетирования и контроля затрат 5.1 Примеры контроля затрат на Российских предприятиях В 2003 г. группа “Илим Палп” решила выяснить рентабельность работы подразделений и производства каждой товарной позиции. ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

0 комментариев