Навигация

Бюджетирование и контроль затрат

41125

знаков

1

таблица

0

изображений

Бюджетирование и контроль затрат

Содержание

| Введение | 3 |

| Глава 1: Концепция бюджетного планирования | 5 |

| 1.1. Сущность бюджетного планирования | 5 |

| 1.2. Основные функции бюджетирования | 6 |

| 1.3. Достоинства и недостатки бюджетирования | 8 |

| Глава 2. Элементы планирования. | 12 |

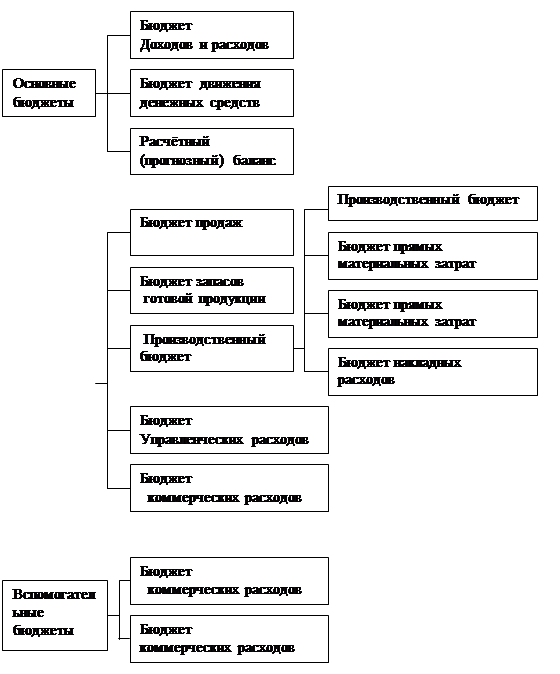

| 2.1. Виды и формы бюджетов | 12 |

| 2.1.1. Виды бюджетов | 12 |

| 2.1.2. Основные формы бюджетов | 12 |

| 2.3.Типовые стадии процесса внедрения бюджетирования | 16 |

| 2.3. Управление и контроль затрат | 17 |

| Глава 3. Подготовка различных планов бюджета | 24 |

| Заключение | 27 |

| Список использованной литературы | 28 |

Введение

В течение многих лет компании рассматривали свои бюджеты просто как обязательную оценку предстоящих годовых доходов и затрат. Теперь это отношение быстро меняется, поскольку рынок требует большей конкурентоспособности и предприятия вынуждены быть более динамичными. Успешные компании постоянно повышают точность своих прогнозов относительно будущих операций и связанных с ними потребностей в ресурсах. Это не только увеличивает важность бюджетирования и планирования, это также изменяет традиционные роли различных таблиц, бюджетных систем и программного обеспечения собственного производства.

Исследование, проведенное Институтом менеджмента и администрирования, показывает, как постоянно увеличивается значение бюджетирования и планирования для корпораций. Инспекторы больших и маленьких компаний были опрошены на предмет их основных функциональных обязанностей, и около 59% из них указали бюджетирование как свою ключевую функцию.

Это же исследование показывает, что процесс бюджетирования сейчас включает гораздо больше различных элементов и сотрудников в рамках организации. Другими словами, дни, когда несколько специалистов в головных подразделениях корпорации изолированно создавали бюджет, быстро уходят в прошлое: бюджетирование стало функцией различных подразделений организации. Когда инспекторов спросили о расширении их контрольных функций, респонденты отметили, что среди их обязанностей лидирующее положение занимают контроль бюджетирования и стратегическое планирование. Это также подтверждает существование стойкой тенденции к усложнению бюджетирования и планирования.

Поэтому актуальность данной темы очень сильна.

В данной работе будут рассмотрены основные понятия процесса бюджетирования, достоинства и недостатки, формы, а также управление и контроль затрат.

Глава 1: Концепция бюджетного планирования

1.1. Сущность бюджетного планирования

Планирование является средством достижения целей. В современных условиях планирование становится центральным звеном управления. Рынок не отвергает планирование. Наоборот, в конкурентной борьбе выходить на рынок со своей продукцией без заранее продуманного плана невозможно.

В западной практике, говоря о финансовых планах, обычно оперируют словом “бюджет”. Бюджет - финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации. Наряду с понятием "разработка бюджетов на многих отечественных предприятиях используется термин “бюджетирование”.

Составление бюджетов преследует следующие цели:

· Разработка концепции ведения бизнеса:

· Планирование финансово-хозяйственной деятельности предприятия на определенный период;

· Оптимизация затрат и прибыли предприятия;

· Координация - согласование деятельности различных подразделений предприятия;

· Коммуникация - доведение планов до сведения руководителей разных уровней;

· Мотивация руководителей на местах на достижение целей организации;

· Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

· Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Составление бюджета является процессом тактического планирования, отсюда и название управленческой функции - бюджетное планирование.

Похожие работы

... и сопровождения системы. Только тогда выбранная система станет действенным инструментом управления и повышения эффективности деятельности компании. 5. Практическое использование бюджетирования и контроля затрат 5.1 Примеры контроля затрат на Российских предприятиях В 2003 г. группа “Илим Палп” решила выяснить рентабельность работы подразделений и производства каждой товарной позиции. ...

... рисками мы предлагаем бюджет МУП «ПТК «Орскгортранс» детализировать, так как при агрегированных статьях затрат, управление издержками является затруднительным. Мы предлагаем процесс бюджетирования на МУП «ПТК «Орскгортранс» представить как цепочку управленческих действий: сначала сверху, от генерального директора, поступает информация о целях и стратегии предприятия вниз, к руководителям ...

... тянущихся из прошлого без изменений, которые при составлении бюджета «с нуля» могли бы быть пересмотрены и оптимизированы. Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии [24, с. 263]. 1. Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели ...

... как часть управленческой технологии, необходимо сочетание двух аспектов проблемы: 1) наличия собственно управленческой технологии (т. е. детально проработанной системы внутрифирменного финансового планирования и бюджетирования, включая тщательный и выверенный анализ финансовой структуры, методическое обеспечение по технологии бюджетирования, детально прописанные регламенты и организационные ...

0 комментариев