Навигация

Направления совершенствования учета в центрах ответственности

44553

знака

14

таблиц

0

изображений

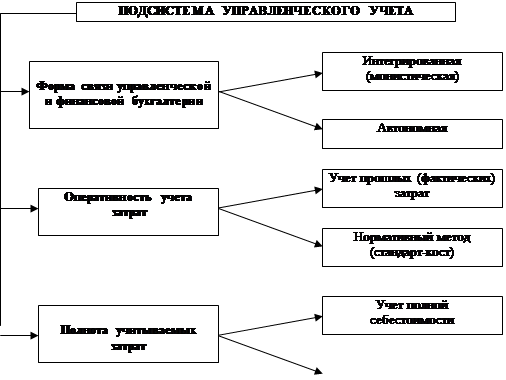

1.2 Направления совершенствования учета в центрах ответственности

Для процедуры контроля деятельности сегментов организации необходимо усовершенствовать саму процедуру учета в следующих приоритетных направлениях:

1) совершенствование первичного учета затрат в центрах ответственности;

2) совершенствование форм отчетности центров ответственности.

Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии.

Первичная документация является первоначальным базовым источником информации о затратах на производство продукции. От того, насколько полно и достоверно сформулирована информация в первичных документах, будет зависеть состав информационной базы для принятия управленческих решений. Все документы содержат исчерпывающий перечень реквизитов, установленных Федеральным законом "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, и являются единой и типовой документацией для всех видов учета. Поэтому нет необходимости вводить специальную первичную документацию. Важно ее приспособить к требованиям управленческого учета и контроля, так как в системе управленческого учета информация о затратах должна формироваться в ином качестве.

В первую очередь учет затрат по центрам ответственности предполагает формирование качественной и количественной информации о затратах с целью контроля и анализа отклонений, вследствие чего все первичные документы, составляемые в центрах ответственности, должны содержать информацию о фактических и нормативных затратах, что позволит определять отклонения фактических данных от нормативных и использовать эти показатели в дальнейшем для регулирования и оперативного управления себестоимостью.

При проведении оперативного анализа отклонений фактических затрат от нормативных и оценки результатов деятельности центров ответственности важно выделить контролируемые и неконтролируемые отклонения. Поэтому совершенствование форм первичных документов является необходимым этапом при разработке и внедрении системы управленческого учета по центрам ответственности.

Еще одним приоритетным направлением совершенствования учета по центрам ответственности является совершенствование форм отчетности центров ответственности. Таким образом, для того чтобы организовать учет затрат по центрам ответственности, необходима разработка системы внутрихозяйственной сегментарной отчетности, которая обеспечит руководство подразделений, бухгалтерскую службу и администрацию хозяйства информацией для текущего контроля и анализа деятельности подразделений.

1.3 Система трансфертного ценообразования

При организации учета по центрам ответственности полученная продукция оценивается по внутрихозяйственным (трансфертным) ценам, поэтому важное значение имеет разработка методологии трансфертного ценообразования как инструмента оценки деятельности центров ответственности.

Использование трансфертных цен в данном случае создает предпосылки для определения вклада каждого подразделения в результат деятельности организации в целом и способствует возникновению заинтересованности и в то же время ответственности работников подразделений в результатах производства.

При использовании методики учета по центрам ответственности с применением трансфертного ценообразования возникает проблема разработки методики расчета трансфертных цен.

В настоящее время одни авторы предлагают использовать в качестве трансфертной цены показатель переменной себестоимости, другие отмечают, что в качестве трансфертной цены необходимо использовать полную или производственную себестоимость, третьи предлагают использовать в качестве базы рыночные цены.

Проблема в данном случае заключается в установлении наиболее справедливой цены, на основании которой будет составляться отчетность, показатели которой будут наиболее реально отражать результаты деятельности каждого первичного подразделения предприятия.

2 ПОНЯТИЕ БЮДЖЕТА. ЦЕЛИ БЮДЖЕТИРОВАНИЯ

2.1 Планирование как одна из функций управления

Под бюджетированием в управленческий учет понимают процесс планирования. Планирование – одна из функций управления, процесс определения действий, которые должны быть выполнены в будущем. При рассмотрении планирования деятельности предприятия речь ведут о краткосрочном (или сметном) бюджетировании. Бюджет (или смета) – это финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций.

Бюджет – количественный план в денежном выражении, подготовленный и принятый до определенного периода времени, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Составление бюджетов преследует следующие цели:

1. Разработка концепции ведения бизнеса:

- планирование финансово-хозяйственной деятельности предприятия на определенный период;

- оптимизация затрат и прибыли предприятия;

- координация — согласование деятельности различна подразделений предприятия.

2. Коммуникация — доведение планов до сведения руководителей разных уровней;

3. Мотивация руководителей на местах на достижение целей организации;

4. Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

5. Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Существуют следующие этапы разработки бюджетов;

• сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов;

• разработка первого варианта бюджетов;

• координация и анализ первого варианта бюджетов, внесение коррективов;

• утверждение бюджетов руководством предприятия;

• последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

Бюджеты в широком смысле подразделяются на два основных вида: текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия, и финансовый бюджет, представляющий собой прогноз финансовой отчетности.

В зависимости от поставленных задач различают также бюджеты:

а) генеральные и частные;

б) гибкие и статические.

Бюджет, охватывающий общую деятельность предприятия – генеральный (общий) бюджет. Цель генерального бюджета – суммировать сметы и планы различных подразделений предприятия (частные бюджеты).

Генеральный бюджет состоит из двух частей – операционного и финансового бюджетов.

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статические (жесткие) и гибкие.

Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из одного уровня реализации. Все бюджеты, входящие в генеральный бюджет статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Похожие работы

... , так как позволяют внедрять и развивать информационные технологии, предназначенные для того, чтобы сделать предприятие максимально эффективным за счет достижения высокого качества управления. 2 БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ 2.1 Бюджетирование – основа эффективного управления бизнесом За 20 лет развития малого предпринимательства в России изменилась ...

... как организации в целом, так и каждого из подразделений. 3) В целом процедуру формирования бюджетов и систему контроля за их исполнением можно оценить как соответствующую требованиям системы управленческого учета, но к числу существенных недостатков можно отнести невысокое качество планирования (большое расхождение между плановыми и реальными результатами), что резко осложняет оценку и ...

... отвественности и стимулирования по результатам. 5. Функции бюджетирования Функции бюджетирования достаточно полно отражают роль и место бюджетирования в общей системе финансовой деятельности предприятия. Можно выделить следующие функции бюджетирования: планирование, координирование, стимулирование и контроль. Такой набор функций выделяет Балабанов И.Т. Шеремет А.д. к вышеуказанным функциям ...

... экономики к цене приходили от затрат, то в рыночных условиях к нормативным (стандартным) затратам необходимо идти от рыночной цены. Тема № 7. Бюджетирование в системе управленческого учета 1. Понятие бюджета. Цели бюджетирования 2. Порядок построения генерального бюджета производственного предприятия 1. Понятие бюджета. Цели бюджетирования Под бюджетированием в УУ понимают ...

0 комментариев