Навигация

Документальное оформление и учет реализации товаров

23890

знаков

2

таблицы

0

изображений

2 Документальное оформление и учет реализации товаров

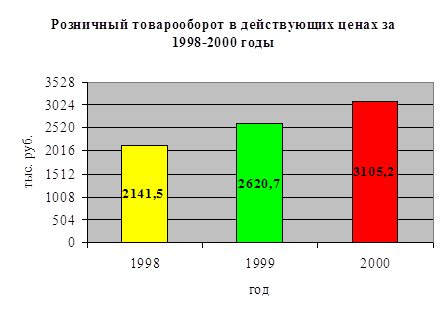

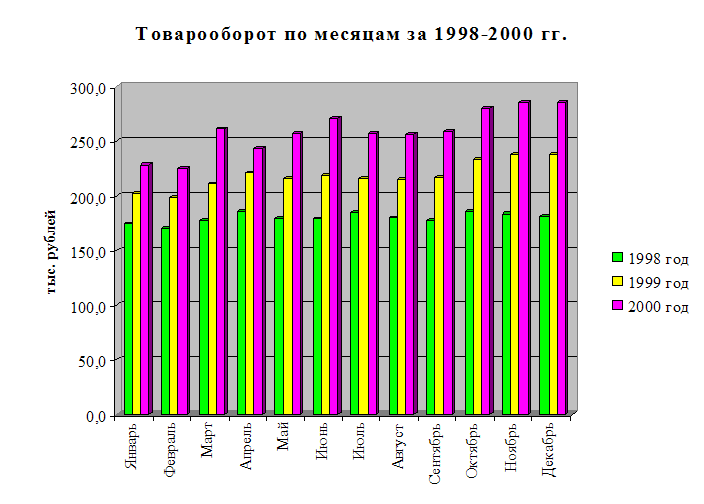

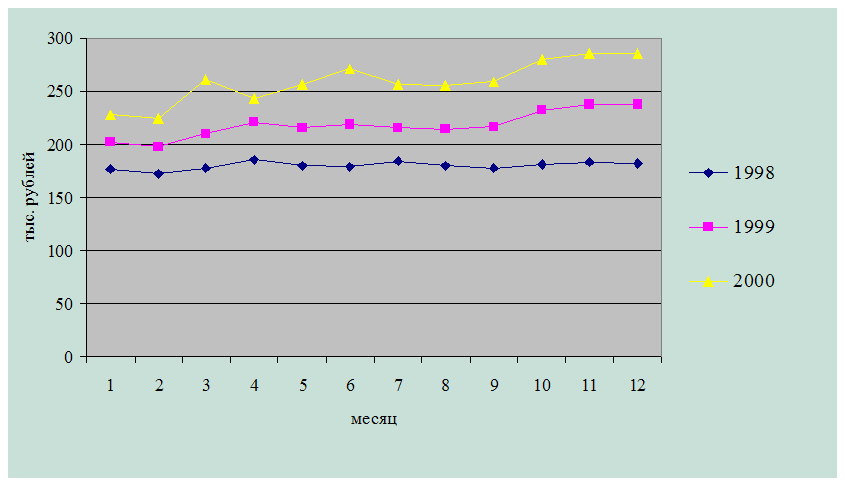

Наибольший удельный вес в составе розничного товарооборота занимает выручка, получаемая от продажи товаров населению за наличный расчет.

При этом уплата денег покупателем практически совпадает по времени с передачей товара покупателю.

Акт купли-продажи считается состоявшимся в момент вручения товара покупателю, а товар считается реализованным по моменту вручения покупателю товара независимо от срока оплаты.

Организации, осуществляющие расчеты с населением, обязаны использовать ККМ, выдавать покупателю чек, обеспечивать беспрепятственный доступ к ККМ работников налоговых органов и центров технического обслуживания.

Розничный товарооборот определяется по сумме выручки. Выручка за день рассчитывается как разность между показателями счетчиков кассовых аппаратов на конец и начало дня по магазину в целом.

Показатели счетчиков фиксируются в книге кассира-операциониста и удостоверяются подписями старшего кассира.

Сумма выручки ежедневно учитывается в кассовом отчете и периодически отражается при составлении товарного и кассового отчетов. При этом стоимость реализованных товаров списывается в расходной части товарного отчета материально-ответственных лиц.

Мелкорозничную торговлю — с тележек, с лотков, торговля в киосках допускается производить без применения контрольно-кассовых машин.

В этих случаях материально-ответственным лицам, осуществляющих такую продажу, товары отпускаются на день или на смену по приходно-расходной накладной в 2-х экземплярах. В ней указывают наименование торгового предприятия, номер и дату выписки накладной, фамилию, имя, отчество материально-ответственного лица, которому передается товар.

Кроме того, в накладной отражаются сведения о товаре, наименование, единица измерения, краткое описание, количество, цена и сумма, на которую отпущен товар по каждой позиции. Накладная подписывается материально-ответственным лицом, отпустившим товар, и принявшим товар.

В объем розничного товарооборота включается сумма выручки, сданная материально-ответственным лицом по окончании рабочего дня в кассу организации, инкассатору банка или на почту.

Материально-ответственное лицо ежедневно представляет полный отчет.

Документальное оформление реализации товаров в рознице зависит не только от того, как поступают деньги от покупателя, но и от того, каким способом выручка поступает в банк.

Розничные торговые организации обязаны производить сдачу выручки в порядке и в сроки, установленные администрацией организации для каждого из них.

Каждой торговой организации установлен конкретный порядок сдачи выручки по согласованию с банком.

При сдаче выручки в банк материально-ответственное лицо, сдающее выручку, предъявляет вместе с суммой денег "Объявление на взнос наличными". Лицу, сдающему выручку, выдается квитанция установленной формы, подписанная контролером, бухгалтером и кассиром банка и заверенная печатью.

Порядок учета операций по реализации товаров в розничной торговле имеет особенности.

Если учет товаров на счете 41 ведется по продажным ценам, то для формирования фактической себестоимости реализованных товаров необходимо сторнировать величину торговой наценки и НДС, приходящихся на эти товары.

Если в организации установлена единая торговая наценка на все виды товаров, то ее величина, приходящаяся на проданные товары, определяется простым арифметическим способом.

Если торговая наценка устанавливается на отдельные виды товаров (либо реализуются товары, облагаемые по различным ставкам НДС или налога с продаж), то сумма наценки на остаток непроданных товаров определяется по проценту, исчисленному исходя из отношения суммы наценок на остаток товаров на начало месяца и оборота по кредиту счета 42 за месяц к сумме проданных за этот период товаров (по продажным ценам) и остатка товаров на конец месяца (также по продажным ценам). Приведенный порядок расчета можно представить в виде следующей формулы:

ТН% = (ТНн.м. + ТНм.) : (Тр.м. + Тк.м.),

Где ТН% - процент торговой наценки, приходящейся на остаток товаров на складе или в магазине (непроданных);

ТНн.м. - величина торговой наценки на начало месяца;

ТНм. - торговая наценка по товарам, приобретенным (полученным) в течение месяца;

Тр.м. - стоимость реализованных за месяц товаров по продажным ценам;

Тк.м. - стоимость остатка товаров на конец месяца по продажным ценам.

Умножая полученный процент на сумму остатков товаров на конец месяца, получаем долю торговой наценки, приходящейся на эти товары. Вычитая ее из общей суммы торговой наценки (ТНн.м. + ТНм.), определяем величину наценки, приходящейся на реализованные товары.

Схема отражения операций, связанныхс приобретением товаров в организациях розничной торговли, если учет ведется по покупным ценам

1. Оприходован товар по ценам поставщика согласно до

говора купли-продажи без учета НДС:

Дебет счета 41/2 "Товары в розничной торговле"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

2. Отражен НДС по товару, поступившему по договору

купли-продажи:

Дебет счета 19, субсчет "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками"

3. Оприходована тара на сумму, указанную в счете поставщика:

Дебет счета 41/3 "Тара под товаром и порожняя"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

4. Отражены затраты, связанные с приобретением товара без учета НДС (транспортные расходы):

Дебет счета 44 "Расходы на продажу"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

5. Отражен НДС по затратам, связанным с приобретением товаров:

Дебет счета 19/3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

6. Отражается выявленная при приемке недостача или порча товаров:

а) по вине поставщика или транспортной организации Дебет счета 76, субсчет "Расчеты по претензиям" Кредит счета 60 "Расчеты с поставщиками и подрядчиками";

б) по другим причинам (естественная убыль, нормируемые потери от боя стеклопосуды).

1) Дебет счета 94 "Недостачи и потери от порчи ценностей"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

2) Дебет счета 44 "Расходы на продажу"

Кредит счета 94 "Недостачи и потери от порчи ценностей".

7. Оприходование тары, не указанной в счете поставщика:

Дебет счета 41/3 "Тара под товаром и порожняя"

Кредит счета 91/1 "Прочие доходы" - на сумму тары по цене реализации

8. Оприходование собственной продукции, поступившей от производственных предприятий, предприятий общественного питания, находящихся на одном балансе:

1) Дебет счета 41/2 "Товары в розничной торговле"

Кредит счета 43 "Готовая продукция" — на фактическую себестоимость продукции;

2) Дебет счета 41/2 "Товары в розничной торговле"

Кредит счета 42 "Торговая наценка" - на сумму торговой наценки (при учете товаров по продажным ценам).

9.Оприходование товаров, поступивших от розничных предприятий, находящихся на одном балансе:

Дебет счета 41/2 "Товары в розничной торговле"

Кредит 41/2 "Товары в розничной торговле".

Пример 1

В организации розничной торговли товары учитываются по фактической себестоимости. В течении месяца были произведены следующие операции:

1. оплачены и получены товары на сумму 4720 руб. (с учетом НДС), оплачены транспортные услуги по доставке 236 руб. (включая НДС)

2. выручка от продажи товаров за месяц составила 1770 руб. (включая НДС), при этом фактическая стоимость проданных товаров 1000 руб.

3. в конце месяца определяется финансовый результат

Учетная политика организации предполагает:

1. товары учитываются по фактической себестоимости

2. в организации используется натурально-стоимостная схема учета товаров, при этом списание стоимости товаров производится при реализации конкретного товара

4. стоимость транспортных услуг по доставке от продавца включается в фактическую себестоимость товаров

5. учет поступления товаров ведется с применением счета 15.

| № п/п | Содержание операции | Сумма, руб. | Дебет | Кредит |

| 1 | Оплачены товары (включая НДС) | 4720 | 60 | 51 |

| 2 | Отражается покупная стоимость товаров | 4000 | 15 | 60 |

| 3 | НДС по товарам | 720 | 19 | 60 |

| 4 | Оплачены транспортные услуги (включая НДС) | 236 | 60 | 51 |

| 5 | Отражена стоимость транспортных услуг, включаемая в фактическую себестоимость | 200 | 15 | 60 |

| 6 | НДС по транспортным услугам | 36 | 19 | 60 |

| 7 | Оприходованы товары по фактической себестоимости | 4200 | 41 | 15 |

| 8 | НДС по товарам и транспортным услугам отнесен на расчеты с бюджетом | 756 | 68 | 19 |

| 9 | Отражается выручка от продажи товаров | 1770 | 50 | 90/1 |

| 10 | Списывается стоимость товаров | 1000 | 90/2 | 41 |

| 11 | Начислен НДС | 270 | 90/3 | 68 |

| 12 | Отражен финансовый результат от продажи | 500 | 90/9 | 99 |

Рассчитывается финансовый результат по продажам:

Оборот по кредиту счета 90 (доходы) - 1770 руб.

Оборот по дебету счета 90 (расходы) – 1270 руб.

Прибыль – кредитовое сальдо счета 90 – 500 руб.

Схема отражения операций, связанных с приобретением товаров в организациях розничной торговли, если учет ведется по продажным ценам

1. Оприходование товара по ценам поставщика без учета

НДС:

Дебет счета 41/2 "Товары в розничной торговле"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

2. Отражен НДС по товару, поступившему согласно до

говора купли-продажи:

Дебет счета 19/3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

3. Отражены затраты, связанные с приобретением товара без НДС:

Дебет счета 44 "Расходы на продажу"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

4. Отражен НДС по затратам, связанным с приобретением товаров:

Дебет счета 19/3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

Кредит счета 60 "Расчеты с поставщиками и подрядчиками".

5. Отражена торговая наценка на поступивший товар:

Дебет счета 41/2 "Товары в розничной торговле"

Кредит счет 42 "Торговая наценка".

6. Оплачен приобретенный товар:

Дебет счета 60 "Расчеты с поставщиками и подрядчиками"

Кредит 50 "Касса", 51 "Расчетный счет".

7. Зачет НДС по оприходованному и оплаченному товару:

Дебет 68 счета 68 "Расчеты по налогам и сборам"

Кредит счета 19/3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам".

8. Оплачены услуги, связанные с приобретением товара:

Дебет счета 60 "Расчеты с поставщиками и подрядчиками"

Кредит счета 50 "Касса", 51 "Расчетный счет".

9. Зачет НДС по оказанным и оплаченным услугам, связанным с приобретением товара:

Дебет счета 68 "Расчеты по налогам и сборам"

Кредит счета 19-3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам".

Пример 2

В организации розничной торговли товары учитываются по продажным ценам.

Оплачены и получены товары А на сумму 4720 руб. и товары В на сумму 5900 руб. (включая НДС).

Сформирована продажная цена товаров. Торговая наценка по товарам А и В одинаковая и составляет 50%. Выручка от продажи товаров за месяц составила 1770 руб. (включая НДС).

В конце месяца определяется финансовый результат.

Учетная политика организации предполагает:

Похожие работы

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев