Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Фиксирование фактического состояния предприятия и предоставление информации для управления им

Характеристика форм бухгалтерского учета, применяемых на

В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам)

Основные направления деятельности государства в поддержке

Документальное оформление и учет торговых операций ТОО

Учет финансовых результатов и использование прибыли на

Основные проблемы и пути совершенствования

Анализ розничного и оптового товарооборота ТОО

Анализ финансовых результатов ТОО «Гидромаш»

Пути улучшения основных показателей хозяйственной

Навигация

Документальное оформление и учет торговых операций ТОО

Бухгалтерский учет на малых предприятиях и анализ их хозяйственной деятельности

158935

знаков

16

таблиц

1

изображение

2.2. Документальное оформление и учет торговых операций ТОО

"Гидромаш"

Источниками поступления товаров на предприятие являются: промышленные предприятия-изготовители; оптовые предприятия и фирмы, подсобные сельскохозяйственные предприятия, внешнеторговые организации.

На поставку товаров фирма с поставщиками заключает договор.

Для учета поступления и выбытия товаров используется активный счет 41 "Товары" и счет 42 "Торговая наценка". Эти счета находят свое отражение в журнале-ордере №10 и ведомости №10 к нему.

Для учета реализации товаров используется ведомость №16 по счету "Реализация продукции (работ, услуг).

Рассмотрим движение товара от момента поступления в магазин до его продажи покупателю. Начнем с самой первой операции – поступления товара.

Товары, поступающие на предприятия розничной торговли, должны иметь сопроводительные документы с указанием наименования товара, его количества и цены, а также другие необходимые документы, предусмотренные условиями договоров поставки и правилами перевозки грузов.

При оприходовании товара на склад организации делают следующие проводки:

дебет 41 субсчет "Товары на складах" Кредит 60

- поступил товар на склад и оприходован по покупным ценам;

дебет 41 субсчет "Товары на складах" Кредит 42

- отражена сумма торговой наценки по поступившим товарам.

Если товар поступил на предприятие розничной торговли по договору, но без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией, состоящей из представителя администрации, материально ответственного лица и представителя транспортной организации, и оформляется приемным актом, подтверждающим количество и качество товара. Поступивший без сопроводительных документов товар приходуется на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". При этом аналитический учет ценностей, принятых на ответственное хранение, ведется по предприятиям-владельцам, видам и местам хранения. При получении сопроводительных документов осуществляется приемка товара материально ответственным лицом магазина, которая оформляется накладной с указанием количества товара и его цены. Оприходованный товар учитывается на счете 41 "Товары".

Оформленные приемные документы являются основанием для расчета с поставщиками, и их данные не могут быть пересмотрены после приемки товаров на предприятиях розничной торговли (за исключением потерь товаров от естественной убыли и боя при транспортировании).

В случаях, когда при приемке товарно-материальных ценностей установлены расхождения с данными сопроводительных документов поставщика, и они превышают нормы естественной убыли, оформляется "Акт об установлении расхождений в количестве и качестве при приемке товарно-материальных ценностей". Акт составляется приемной комиссией в двух экземплярах (один – для учета движения материальных ценностей, другой – для направления претензионного письма поставщику) с обязательным участием материально ответственного лица и представителя отправителя (поставщика).

Материальные ценности. По которым не установлены расхождения, в акте не перечисляются, о чем делается отметка в конце акта следующего содержания: "По остальным товарно-материальным ценностям расхождений не установлено". О составлении акта производится запись в товарно-транспортной накладной.

Товарные потери, возникшие при транспортировке, в пределах норм естественной убыли относятся на издержки обращения. Нормы естественной убыли доведены письмом Минторга РСФСР от 21 мая 1987г. №085. Товарные потери в пределах этих норм в соответствии с Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли утвержденные Роскомторгом по согласованию с Минфином РФ 20 апреля 1995 года № 1-550/32-2, относятся на издержки обращения.

После того, как товары получены, они, как правило, попадают на склад предприятия. С целью обеспечения сохранности материальных ценностей с работниками предприятия заключаются договора о материальной ответственности. Порядок организации материальной ответственности регулируется приказом Минторга СССР от 20 октября 1982г. №286. Различают материальную ответственность и полную материальную ответственность. При материальной ответственности работник отвечает за прямой действительный ущерб, нанесенный предприятию, в пределах среднемесячной зарплаты. При полной материальной ответственности с работником заключается письменный договор, и он обязуется полостью возместить причиненный ущерб, не ограничиваясь соей зарплатой.

Полная материальная ответственность может быть персональной или коллективной. При персональной материальной ответственности договор заключается с человеком, занимающим отдельную специальным перечнем, должность. При коллективной ответственности договор заключается с бригадой, и все члены бригады несут солидарную ответственность.

Учет товаров, находящихся на распределительных складах предприятий розничной торговли, осуществляется на счете 41 субсчет "Товары на складах". Аналитический учет товаров на распределительных складах ведется отдельно по материально ответственным лицам (бригадам), наименованиям, сортам, количеству и цене товара.

Товары, отпущенные со склада материально ответственным лицам (бригаде) для непосредственной реализации, отражаются проводкой:

дебет 41 субсчет "Товары в розничной торговле";

кредит 41 субсчет Товары на складах".

В зависимости от объема товарных запасов. Их ассортимента аналитический учет товаров в бухгалтерии ведется количественно-стоимостным или оперативно-бухгалтерским (сальдовым) методом. Право выбора того или иного способа аналитического учета на складах представляется руководителю и главному бухгалтеру исходя из конкретных условий работы.

При оперативно-бухгалтерском (сальдовом) методе на складе ведется учет так же, как и при количественно-стоимостном методе, а в бухгалтерии – только в стоимостном выражении по материально ответственным лицам. После окончания каждого месяца и на дату инвентаризации материально ответственными лицами заполняется (по данным товарной книги, карточек) оборотная ведомость по движению товаров, в которой указываются наименование товара, количество и цена. Затем производится таксировка и подсчитывается общая стоимость всех товаров. Правильность полученных в этой ведомости итогов по каждому наименованию (сорту) товаров проверяется работником бухгалтерии и подтверждается его подписью.

Суммовые итоги этой ведомости сверяются с оборотами и сальдо 41 "Товары", в натуральные показатели – с данными складского учета по каждому материально ответственному лицу.

Общая стоимость товаров на конец каждого месяца или на день инвентаризации по этой ведомости сверяется с данными бухгалтерского учета, после чего ведомость заверяется подписями материально ответственным лицом и бухгалтером. Ведомость остатков товаров открывается на год.

Итог ведомости должен быть равен сальдо субсчета 41-1 "Товары на складах" по каждому материально ответственному лицу.

Для документального оформления передачи товаров для продажи на лотках, в киосках и при других формах выносной торговли используется расходно-приходная накладная. Ее особенностью является отражение трех операций: отпуск товаров со склада, возврат не проданных товаров и сдача выручки в кассу предприятия. Сумма последних двух операций равняется сумме первой операции.

Такая же приходно-расходная накладная используется при передаче товара материально ответственным лицам в торговые отделы для реализации.

Продажа товаров в розницу производится обычно за наличный расчет. Прием денег за товары осуществляется через кассу кассирами-контролерами. С кассирами-контролерами должен быть заключен договор о материальной ответственности. На каждую контрольно-кассовую машину заводится книга кассира-операциониста. В ней в обязательном порядке ежедневно указываются показатели счетчика кассовой машины на начало и конец дня, а также сумма поступившей выручки. Запись заверяется подписью представителя администрации и кассира. Сумма выручки должна совпадать с показаниями счетчиков и сдается кассиром в кассу предприятия. Розничный товарооборот предприятия определяется по сумме денег, поступивших в кассу предприятия. Выручка (на основании отчета кассира) отражается записью по дебету счета 50 "Касса" и кредиту счета 46 "Реализация продукции (работ, услуг)". Стоимость реализованных товаров списывается по дебету счета 46 " Реализация продукции (работ, услуг)" в корреспонденции с кредитом счета 41 "Товары", субсчет "Товары в розничной торговле".

В ассортименте любого предприятия торговли время от времени появляются товары, не пользующиеся спросом. Тогда возникает вопрос об уценке (дооценке) товаров. Предприятие не может изменить цены, по которым эти товары были приобретены, но может изменить продажные цены за счет изменения торговой наценки.

Похожие работы

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

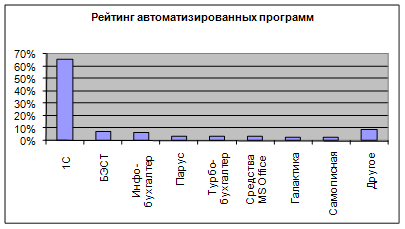

... , автоматическое заполнение всех ведомостей, главной книги, журналов – ордеров, ведение аналитического и синтетического учета, расчет амортизации и заработной платы и многое другое. Если Вам необходима автоматизация бухгалтерского учета, эта программа станет наилучшим решением Вашей проблемы. Вы затратите минимум средств, а специалисты фирмы - минимум времени на адаптацию и ввод данных. "БЭСТ ...

0 комментариев