Значение и задачи бухгалтерского учета и экономического анализа деятельности малых предприятий

Фиксирование фактического состояния предприятия и предоставление информации для управления им

Характеристика форм бухгалтерского учета, применяемых на

В форме ведомости, которая открывается на каждый месяц (при необходимости используя листы для учета операций по счетам)

Основные направления деятельности государства в поддержке

Документальное оформление и учет торговых операций ТОО

Учет финансовых результатов и использование прибыли на

Основные проблемы и пути совершенствования

Анализ розничного и оптового товарооборота ТОО

Анализ финансовых результатов ТОО «Гидромаш»

Пути улучшения основных показателей хозяйственной

Навигация

Фиксирование фактического состояния предприятия и предоставление информации для управления им

Бухгалтерский учет на малых предприятиях и анализ их хозяйственной деятельности

158935

знаков

16

таблиц

1

изображение

1. Фиксирование фактического состояния предприятия и предоставление информации для управления им.

2. Обеспечение контроля за хозяйственной деятельностью.

Бухгалтерский учет необходим для:

· контроля за выполнением объемов производства, реализацией товаров в условиях конкурентной экономики;

· контроля за сохранностью и правильном использованием собственности предприятия за счет своевременного и качественного проведения инвентаризации, организации учета движения и наличия материальных и денежных средств по материально-ответственным лицам;

· контроля за оплатой труда работников; в настоящее время организации и предприятия самостоятельно разрабатывают средства, направленные на потребление, утверждают штатное расписание, формируют численность работников, выбирают формы и системы оплаты труда;

· контроля за соблюдением расчетной и финансовой дисциплины.

В новых условиях хозяйствования предприятия обязаны четко соблюдать сроки оплаты за товары, услуги, своевременно перечислять различные отчисления и налоги. Несвоевременная оплата приводит к оплате штрафных санкций, что значительно ухудшает финансовое состояние предприятия

Бухгалтерский учет помимо чисто учетных функций, обеспечивает достаточно большой объем первичной управленческой информации. Поэтому для принятия обоснованных решений возникает необходимость её обработки и систематизации для определения влияния различных факторов, поисков потерь и упущенных выгод и возможных направлений улучшения деятельности предприятия с соответствующим количественным обоснованием. Решением таких задач занимается экономический анализ.

Вне зависимости от глубины планируемого анализа и тематики затрагиваемых вопросов рекомендуется идти от общего к частному, поэтому важно прежде всего выбрать по данным бухгалтерского учета всю укрыпненную информацию, характеризующую работу предприятия вцелом.

Экономический анализ как наука представляет собой систему специальных знаний, связанную с исследованием экономических явлений и процессов в их взаимосвязи и взаимообусловленности, складывающихся под воздействием объективных экономических законов. Главное в экономическом анализе – выявление положительных и отрицательных факторов и измерение их действия, раскрытие тенденций хозяйственного развития, определение использования внутренних резервов, принятие оптимальных управленческих решений.

Экономический анализ является одной из функций управления, предусматривающей изучение хозяйственной деятельности, ее результатов с помощью диалектического метода и методологических приемов познания в целях более эффективного ведения хозяйства, повышения уровня хозяйствования. Хозяйственная деятельность предприятий, ее результаты выступают в качестве объекта познания, который представляет собой предмет экономического анализа, а научные знания, с помощью которых изучается деятельность, его метод. Наличие предмета и метода познания позволяет рассматривать экономический анализ в качестве общественной науки.

Предмет анализа хозяйственной деятельности – хозяйственные процессы и явления в рамках предприятий, производственных объединений.

Цель анализа сводится к изысканию и реализации резервов увеличения прибыли. Анализ хозяйственной деятельности призван содействовать успешному развитию экономики.

Анализ основывается на комплексе цифровых данных – учетных и отчетных в системе методических приемов их изучения, что обеспечивает взаимосвязывающую характеристику различных сторон деятельности предприятия в ее числовом выражении.

Таким образом, экономический анализ имеет комплексный характер. В процессе анализа изучается реально сложившиеся взаимосвязи и взаимозависимости и конечные итоги деятельности предприятия под влиянием производственных факторов.

Перед экономическим анализом ставится ряд задач, основными из которых являются следующие:

1) усиление научной обоснованности разрабатываемых бизнес-планов и нормативов;

2) всесторонний анализ факторов, влияющих на них;

3) оценка эффективности использования трудовых, материальных и финансовых ресурсов;

4) выявление неиспользованных внутренних резервов;

5) оценка финансового состояния и платежеспособности;

6) обоснование оптимальных управленческих решений.

Усиление научной обоснованности разрабатываемых планов и нормативов достигается в первую очередь осуществлением обстоятельного анализа хозяйственной деятельности за предшествующие периоды. Построение динамических рядов за более или менее значительный отрезок времени позволяет выявить известные экономические закономерности в развитии важнейших хозяйственных категорий и показателей.

Изучение основных факторов, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность данного предприятия, кладется в основу плановых расчетов. Этой же цели служит и изучение методами сравнительного анализа результатов хозяйственной деятельности лучших предприятий для использования передового опыта. В торговле, при оценке выполнения плана, основное внимание обращается на объем оптового и розничного товарооборота, на его ассортиментную структуру, на соотношение элементов товарного баланса (товарные запасы, поступление и выбытие товара); на затраты живого и овеществленного труда, на финансовые результаты торгово-хозяйственной деятельности.

Оценка эффективности использования материальных, трудовых и финансовых ресурсов связана непосредственно с борьбой за их наиболее рациональное использование. Наибольшее значение здесь приобретает анализ использования основных и оборотных средств в торговле как со стороны их материально-вещественного содержания, так и в качестве финансовых показателей. Трудовые ресурсы исследуются в процессе анализа с расчленением на количественные и качественные показатели, выражающие численность работников и производительность труда, а также структуру рабочей силы. При оценке финансовых результатов деятельности предприятий используются количественные и качественные показатели (в их необходимой увязке). Так, размер чистого дохода торгового предприятия зависит как от товарооборота (по объему и структуре), так и от фактически сложившегося уровня валового дохода и издержек обращения. Выявление неиспользованных резервов, содействие распространению передового опыта и улучшению хозяйственно-финансовой деятельности предприятий является следующей задачей экономического анализа. Выявление резервов в процессе экономического анализа происходит путем критической оценки договоров, обязательств, расчетов и принимаемых решений.

Важнейшая задача экономического анализа состоит, наконец, в обосновании управленческих решений. Успех хозяйственно-финансовой деятельности зависит от уровня руководства, от правильных и своевременно принимаемых управленческих решений.

Обосновать управленческих решений в условиях многочисленности и многообразности хозяйственных ситуаций можно лишь на основе углубленного экономического анализа. Управление любым предприятием требует систематической информации о совершаемых операциях, их характеристике и объеме, об имеющихся ресурсов, о финансовых результатах.

Подобные данные в основном концентрируются в текущем учете, отражаются в его показателях и обобщаются в отчетности предприятия – месячной, квартальной и годовой.

Основными показателями деятельности малых предприятий, занимающихся торговлей, является: степень выполнения объеме товарооборота и прибыли. Финансовое состояние, рентабельность, уровень издержек обращения во многом зависит от объема товарооборота. Товарооборот, обращение товаров – стадия воспроизводственного процесса, связывающая производство и потребление. В сфере товарного обращения происходит реализация производственной продукции (средств производства и предметов потребления) путем их купли-продажи. Для отраслей сферы товарного обращения товарооборот является основным показателем деятельности. Различают товарооборот розничный, оптовый, заготовительный и внешнеторговый. Розничный товарооборот – продажа товаров народного потребления непосредственно потребителям. На этой стадии процесс товарного обращения окончательно завершается, и товары переходят в сферу непроизводственного (общественного и личного) потребления.

Прибыль – форма чистого дохода малого предприятия, один из обобщающих показателей его хозяйственной деятельности.

Прибыль как показатель деятельности торговли чутко улавливает изменение механизма хозяйствования, хотя не является в торговле планируемым показателем. Все расчеты с бюджетом, начисление средств в разные фонды, в том числе и расчет фонда оплаты труда производятся от другого показателя – доходов. Однако прибыль, будучи формой чистого дохода предприятия выполняет важную экономическую роль и поэтому используется в анализе хозяйственной деятельности торговли как расчетный показатель, позволяющий оценивать эффективность производственных затрат и финансовую отдачу от организации торгового процесса.

Анализируя хозяйственную деятельность малого предприятия, занимающегося торговлей, необходимо рассматривать, наряду с абсолютной величиной прибыли, также ее относительный уровень. Т.е. рентабельность.

Рентабельность – понятие комплексное. Показатели рентабельности, образующие систему, различаются в зависимости от того, к какому виду расходов, ресурсов или результатов относится сумма прибыли. В торговле применяются показатели рентабельности, представляющие собой отношение прибыли к товарообороту, издержкам обращения, фонду оплаты труда, основным фондам, оборотным средствам и по всем совокупным ресурсам, используемым в торговле, а также численности работников, величине торговой площади. Наиболее часто применяется показатель рентабельности торговли, определяемый как отношение суммы прибыли к товарообороту и характеризующий долю чистого дохода торговли в цене товара. Показателем деятельности торгового предприятия также служит уровень издержек обращения – это расходы, связанные с процессом купли-продажи товаров: денежные и кредитные расчеты, ведение учета и др. Величина издержек обращения характеризуется их абсолютной суммой и уровнем. Уровень издержек, рассчитываемый как процентное отношение суммы издержек к товарообороту, является одним из важнейших показателей соблюдения режима экономии в торговле. Факторы, влияющие на издержки обращения: объем товарооборота (снижение, увеличение); структура товарооборота (по товарным группам); уровень цен (изменение); стоимость услуг других отраслей народного хозяйства; скорость обращения товара. В итоге, все описанные выше показатели отражаются в конечном финансовом результате деятельности предприятия. В качестве конечных финансовых показателей выступает, как известно, прибыль или убыток. Наличие убытка в балансе торгового предприятия вне зависимости от того, мала или велика его абсолютная сумма, свидетельствует о неудовлетворительной торгово-финансовой деятельности. Оценка результатов деятельности, как правило, осуществляется в рамках финансового анализа с целью изучения финансового состояния предприятия.

Под финансовым состоянием понимается совокупность результатов образования и использования торгово-коммерческим предприятием денежных средств, платежеспособность и финансовая устойчивость. В переходный период к рыночной экономике в самой структуре рынка предприятия действуют как самостоятельные товаропроизводители, независимо от форм собственности и отраслевых особенностей.

Основными задачами анализа хозяйственной деятельности и финансовых результатов малого предприятия являются:

· оценка динамики абсолютных показателей финансовых результатов (прибыли и рентабельности);

· определение направленности и размера влияния отдельных факторов на сумму прибыли и уровня рентабельности;

· выявление и оценка возможных резервов роста прибыли и рентабельности;

· оценка динамики состава и структуры активов, их состояния и движения;

· оценка динамики состава и структуры источников собственного и заемного капитала, их состояния и движения;

· анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

· анализ платежеспособности предприятия и ликвидности его баланса.

Обобщенная информация для анализа финансовых результатов представлена в форме №2 для годовой и квартальной бухгалтерской отчетности "Отчет о финансовых результатах", в форме №1 для годовой и периодической бухгалтерской отчетности "Бухгалтерский баланс", в форме №5 для годовой и квартальной бухгалтерской отчетности "Приложение к балансу". Кроме этого, при анализе используются данные финансового плана аналитического бухгалтерского учета к счету 46 "Реализация продукции", счету 47 "Реализация и прочее выбытие основных средств", счету 80 "Прибыли и убытки" и другими счетами.

В науке и на практике применяются разные виды анализа : физических, химический, математический, статистический, экономический и другие. Они отличаются объектами, целями и методами исследования.

Экономический анализ в отличие от физического, химического и прочих относится к абстрактно - логическому методу исследования экономических явлений, где невозможно использовать ни микроскоты, ни химические реактивы, где то и другое должны заменить силы абстракции.

Велики роль и значение анализа хозяйственной деятельности предприятия. Анализ хозяйственной деятельности – это важнейшая функция управления. Это орудие для выявления и мобилизации резервов эффективности работы. Квалифицированный анализ позволяет своевременно выявлять достигнутые успехи и недостатки в работе.

Формирование рыночной экономики обуславливает развитие анализа в первую очередь на микроуровне – на уровне отдельных предприятий и их внутренних структурных подразделений, поскольку это низовые звенья (при любой форме собственности) составляют основу рыночной экономики.

Значение анализа определяется его задачами:

1) обеспечение доходности работы изучаемых предприятий;

2) повышение научно-экономической обоснованности бизнес-планов, договоров и объективная, всесторонняя оценка их выполнения;

3) оценка экономической эффективности использования трудовых и финансовых ресурсов;

4) выявление и количественная оценка влияния отдельных факторов на результаты хозяйственной деятельности;

5) содействие техническому прогрессу и распространению передового опыта.

Анализ на микроуровне наполняется совершенно конкретным содержанием, связанным с повседневной хозяйственно-финансовой деятельностью предприятий, их коллективов, менеджеров, владельцев-собственников. Конкретно: анализ обоснования и выполнения бизнес-планов, сравнительный анализ маркетинговых мероприятий, включающих сопоставление реального развития событий с ожидаемым за определенный отрезок времени, анализ возможностей производства и сбыта, выяснение внутрипроизводственных и общеэкономических ситуаций, влияющих на производство и сбыт, анализ соотношения спроса и предложения, анализ конкретных поставщиков сырья и комплектующих изделий, анализ конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности (прибыль, убыток), анализ коммерческого риска с оказываемым на него влиянием политических, демографических, культурных, экологических и других факторов.

В условиях рыночного механизма хозяйственный анализ и бухгалтерский учет должен не только давать объективную оценку производственно-торговой, финансовой и другой деятельности предприятий, но и выявлять и мобилизовать резервы (особенно прогнозные) повышения эффективности использования экономического потенциала, разрабатывать и принимать оптимальные управленческие решения.

Похожие работы

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

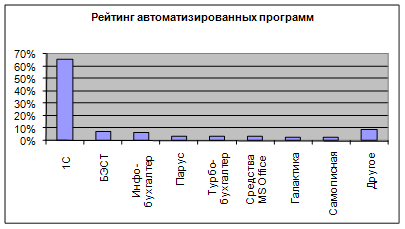

... , автоматическое заполнение всех ведомостей, главной книги, журналов – ордеров, ведение аналитического и синтетического учета, расчет амортизации и заработной платы и многое другое. Если Вам необходима автоматизация бухгалтерского учета, эта программа станет наилучшим решением Вашей проблемы. Вы затратите минимум средств, а специалисты фирмы - минимум времени на адаптацию и ввод данных. "БЭСТ ...

0 комментариев