Навигация

Задачи бухгалтерского учета и предъявляемые к нему требования

55023

знака

0

таблиц

0

изображений

4. Задачи бухгалтерского учета и предъявляемые к нему требования

Приоритетное место бухгалтерского учета среди других видов хозяйственного учета в силу его отличительных признаков предопределило и более значимые задачи, которые он призван решать в процессе использования материальных, трудовых и финансовых ресурсов организации.

Среди этих задач на первое место выступает задача по предоставлению руководству организации данных для составления бизнес-плана организации и осуществления контроля за его выполнением.

Документально подтвержденные факты хозяйственной жизни на основе их сплошной регистрации и своевременно предоставленные работодателю позволяют реализовать эту задачу должным образом и в установленные сроки. Основополагающими факторами этого выступают два момента:

личная материальная заинтересованность бухгалтера на соответствующем рабочем месте;

личная персональная ответственность лиц, имеющих прямое отношение к формированию соответствующей учетной информации. Этот подход должен быть закреплен как в должностной инструкции каждого работника, занятого в сфере управления, так и обозначен в графике документооборота. Последний разрабатывается главным бухгалтером и утверждается руководителем организации.

Поэтому чтобы данная задача была реализована в полном объеме, уровень квалификации бухгалтера как профессионала должен быть весьма высоким. От него требуется наличие знаний не только в области бухгалтерского законодательства. Он должен достаточно свободно ориентироваться в применении других норм права (гражданского, трудового, налогового и др.). Более того, в реализации указанной выше задачи от него требуется правильное применение тех или иных норм, имеющих противоречия в условиях взаимодействия различных видов законодательства.

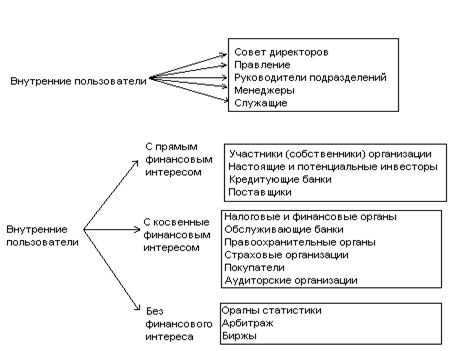

Реализация данной задачи позволяет оценить эффективность принимаемых решений аппаратом управления в направлении достижения конечной цели — получение экономической выгоды. Поэтому полная и своевременная учетная информация об имущественном положении организации на конкретных направлениях (сегментах) рынка весьма полезна не только внутренним пользователям данной информации, но и внешним. Эта норма является общепринятой, поскольку хозяйственные процессы, осуществляемые в организации в соответствии с ее уставной деятельностью, немыслимы без участия других юридических и физических лиц. Отсюда — комплексность решения данной задачи и в то же время ее актуальность.

Вторая задача бухгалтерского учета несет в себе аналитический аспект тех последствий, которые устанавливаются в процессе осуществления контроля со стороны аппарата бухгалтерии за соблюдением действующего законодательства Российской Федерации, ее субъектов.

В процессе реализации данной задачи устанавливается прежде всего-целесообразность тех или иных решений, их положительные и отрицательные результаты, наличие и движение отдельных активов в материальной и нематериальной форме, степень исполнения организацией принятых в связи с этим обязательств. Помимо этого отслеживается эффективность использования материальных трудовых и финансовых ресурсов по отношению к утвержденным в установленном порядке нормам, нормативам и сметам.

Тем самым аппарат бухгалтерии создает исходную базу для реализации третьей задачи, стоящей перед бухгалтерским учетом: предотвратить отрицательные результаты финансово-хозяйственной деятельности организации на отдельных ее направлениях, а в случаях невозможности устранения их причин — свести к минимуму. Такой подход реализуется путем поиска внутрихозяйственных резервов, и в достижении этой цели роль бухгалтерского учета остается весьма значимой.

Осуществляя надлежащий контроль за правильным и экономически обоснованным использованием материальных, трудовых и финансовых ресурсов, соблюдением режима экономии, не в ущерб качества проводимых мероприятий, проведением разумной инвестиционной политики, бухгалтерский учет способствует укреплению внутрихозяйственного расчета и как следствие этого — повышению финансовой устойчивости организации.

Реализация отмеченных задач возможна только при соблюдении определенных требований, предъявляемых к бухгалтерскому учету. Перечень их установлен ст. 8 ФЗ РФ «О бухгалтерском учете». Каждое из приведенных в ней требований ориентировано на формирование достоверной и своевременной информации для соответствующих пользователей. Некоторые из них прямо вытекают из содержания базовых принципов бухгалтерского учета. К ним следует отнести, прежде всего, такие требования, как:

необходимость раздельного учета имущества, являющегося собственностью организации и принадлежащего другим юридическим лицам, находящегося у данной организации;

непрерывное отражение фактов экономических событий с момента получения организацией статуса юридического лица до осуществления его реорганизационных процедур в виде слияния, присоединения, разделения, выделения, преобразования, а также ликвидации в рамках действующего законодательства;

ведение обособленного учета текущих затрат на производство продукции и в порядке вложений во внеоборотные активы.

Другие требования четко регламентированы законодательством и включают в себя следующее:

четкую постановку бухгалтерского учета имущества, обязательств и хозяйственных операций организациями в валюте Российской Федерации — в рублях. Принимая во внимание неустойчивость отечественной валюты по отношению к отдельным иностранным валютам (американский доллар, евро и др.), имеющим устойчивый курс, российские организации в соответствии с валютным законодательством, принятыми положениями (стандартами) по бухгалтерскому учету отражают в учете соответствующие обязательства, выраженные в условных единицах. В качестве последних как раз и берется одна из конвертируемых иностранных валют, имеющая стабильный курс по отношению к рублю;

ведение организацией бухгалтерского учета имущества, обязательств и хозяйственных операций методом двойной записи на взаимосвязанных (корреспондирующих) счетах, включенных в ее рабочий план счетов бухгалтерского учета. При этом информация, накапливаемая на счетах аналитического учета, должна соответствовать оборотам и остаткам по счетам синтетического учета; — своевременное отражение на счетах бухгалтерского учета всех хозяйственных операций и результатов инвентаризации без каких-либо пропусков или изъятий. Четкое соблюдение указанных требований в полном объеме позволит реализовать поставленные перед бухгалтерским учетом отмеченные выше задачи. Это создаст основу и для перехода в ближайшее время отечественного бухгалтерского учета на международные стандарты.

Список литературы

1. Алборов Р. А. Основы бухгалтерского учета: учебное пособие. — М.: Дело и сервис, 2007.

2. Бабаев Ю. А. Теория бухгалтерского учета: учебник. 2-е изд., перераб. и доп. — М.: Юнити, 2008.

3. Бакаев А. С, Шнейдман Л. 3. Учетная политика предприятия. — М.: Бухгалтерский учет, 2004.

4. Булатов М. А. Теория бухгалтерского учета: учебное пособие. — М.: Экзамен, 2007.

5. Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет. — М.: Финансы и статистика, 2006.

6. Власов А. В. Основы теории бухгалтерского учета: учебное пособие. — М., 2007.

7. Головизнина А. Т. , Архипова О. И. Теория бухгалтерского учета. — М.: Кнорус, 2005.

Похожие работы

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

... принята заказчиком (услуга оказана) Компания перевела на покупателя значительные риски и вознаграждения, связанные с владением активом 4) РЕФОРМИРОВАНИЕ БУХГАЛТЕРСОКГО УЧЕТА В РОССИИ 4.1) НЕОБХОДИМОСТЬ И ЦЕЛИ РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ До перехода на рыночную экономику использовалась система бухгалтерского учета, отвечающая требованиям планируемой экономики. Основным ...

... а также сданные в аренду другим предприятиям. При формировании показателей бухгалтерской отчетности в первом разделе формы № 1 бухгалтерского баланса отражаются группы статей внеоборотных активов, находящихся на балансе предприятия. Учет вложений во внеоборотные активы организации ведется с обязательным использованием одноименного счета 08 «Вложения во внеоборотные активы», который предназначен ...

... ) по бухгалтерскому учету, внедрение их в практику. При этом осуществляется переориентация нормативного регулирования, осуществляемого Министерством финансов Российской Федерации, с учетного процесса на бухгалтерскую отчетность с акцентом на регулирование финансового учета. Методическое обеспечение реформирования бухгалтерского учета (создание инструкций, методических указаний, комментариев) ...

0 комментариев