Навигация

Базовые принципы бухгалтерского учета

55023

знака

0

таблиц

0

изображений

2. Базовые принципы бухгалтерского учета

Отмеченные выше отличительные признаки учетной информации в сравнении с информацией, формируемой другими видами учета, в основе своей опираются на базовые принципы бухгалтерского учета. На их основе каждым предприятием разрабатывается своя стратегия хозяйственной деятельности на определенном рынке продукции, работ и услуг.

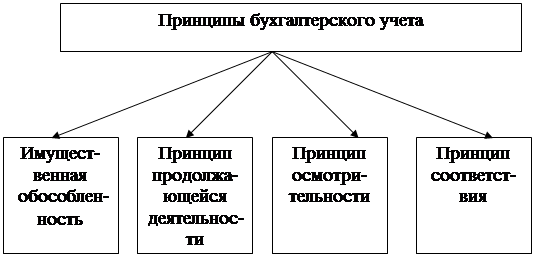

Базовые принципы бухгалтерского учета предполагают использование определенных допущений и требований. Перечень допущений предусматривает:

имущественную обособленность экономического субъекта;

двойственность;

полноту и объективность;

момент стоимости;

непрерывность деятельности;

разграничение текущих издержек на производство и вложения во внеоборотные активы;

последовательность применения выбранных приоритетов;

временную определенность отражения в учете хозяйственных операций;

соответствие доходов и расходов;

осмотрительность экономического субъекта;

наличие денежного измерения;

периодичность обобщения экономических событий.

Рассмотрим более подробно эти допущения.

Допущение имущественной обособленности экономического субъекта исходит из права собственности. Имущество и обязательства каждой организации строго разграничены и существуют обособленно от имущества и обязательств ее собственников и других организаций. В странах с развитой

рыночной экономикой это допущение соответствует принципу хозяйственной единицы учета. Признается, что организация является самостоятельным хозяйствующим субъектом. Бухгалтерский учет ведется по определенной системе, соответствующей одной из систем его нормативного регулирования. Информация относится только к деятельности данной хозяйственной единицы. Деятельность же владельцев конкретной хозяйственной единицы носит соподчиненный характер и потому ее учетная информация приобретает изначальное свое значение в процессе управления хозяйственными процессами.

Двойственность в бухгалтерском учете предусматривает обязательное равенство активов организации с источниками их образования на любую дату функционирования организации, представленными в виде собственного и заемного капитала.

В текущем учете соответствует использованию метода двойной записи на счетах. Содержание его предусматривает одновременное отражение одной и той же суммы на двух взаимосвязанных между собой счетах по дебету одного счета и кредиту другого счета по каждому экономическому событию.

Полнота и объективность означает сплошное и объективное отражение в бухгалтерском учете экономических событий. Реализация данного допущения осуществляется своевременным оформлением первичных документов по каждому экономическому событию.

Момент стоимости в условиях формирования рыночной экономики приобрел особое значение, поскольку принято считать, что ценность объекта в бухгалтерском учете формируется только под влиянием спроса и предложения. Поэтому первичным в учете признается стоимость приобретения, а вторичным — ожидаемый доход от использования приобретаемого имущества. Последний реализуется только исходя из действия принципа непрерывности деятельности организации, который не всегда соблюдается в условиях инфляционных процессов, что приводит к банкротству экономического субъекта.

Бухгалтерская отчетность составляется по установленным формам, не противоречит предъявляемым к ней требованиям и представляется соответствующим пользователям по установленным адресам и в установленные сроки.

Непрерывность деятельности, или принцип продолжающейся деятельности, исходит из предположения, что предприятие, однажды зарегистрировавшись, не ставит своей целью самоликвидироваться в ближайшей или отдаленной перспективе. Образно говоря, данный принцип соответствует содержанию кривой Бернулли, изображенной на международном гербе бухгалтеров, — интернациональной эмблеме счетных работников. Кривая Бернулли есть символ того, что бухгалтерский учет, однажды возникнув, будет существовать вечно.

Следовательно, изначально данный принцип предполагает неопределенность эксплуатационного периода организации, в течение которого ей предстоит реализовывать свои уставные цели.

В реальной действительности данный принцип нередко нарушается учредителями путем создания условий фиктивного банкротства с целью ухода от налогообложения.

Разграничение текущих издержек на производство и вложения во внеоборотные активы позволяет правильно и в полном объеме исчислить затраты на отдельные виды продукции, выполненные работы или оказанные услуги.

Последовательность применения выбранных приоритетов предполагает, что выбранные стандарты (приоритеты) предприятие использует неизменно от одного отчетного периода к другому. Возможны исключения из данного правила в связи с изменением действующих нормативных актов по решению органов, на которые возложены соответствующие полномочия, или возникновением различных реорганизационных процедур (слияние, выделение и т. п.).

В таком случае изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом ее утверждения соответствующим организационно-распорядительным документом.

Временная определенность отражения в учете хозяйственных операций означает, что доходы и расходы признаются в бухгалтерском учете не в том отчетном периоде, в котором они имеют место, а когда заработаны эти доходы, и, соответственно, в данном отчетном периоде регистрируются только те расходы, которые способствовали получению доходов данного периода. Например, получение арендной платы от арендатора за квартал вперед не дает оснований владельцу арендованного помещения — арендодателю (собственнику) рассматривать полученную сумму как доход отчетного периода. Этот доход будет признаваться таковым только в размере 1/3 части по наступлении каждого отчетного месяца. В момент же зачисления указанных средств — это только доходы будущих периодов. В то же время для арендатора перечисленные средства должны рассматриваться как расходы будущих периодов с ежемесячным включением в текущие издержки также в размере 1/3 части, относящейся к очередному отчетному сроку.

Допущение временной определенности отражения в учете хозяйственных операций соответствует принципу начислений, применяемому в международных стандартах по бухгалтерскому учету. В обоих случаях изначальна природа формирования конкретного финансового результата по той или иной хозяйственной операции: смена собственника обычно не совпадает по времени между движением денежных потоков в наличной форме с юридическими обязательствами, имеющими отношение к указанным выше событиям. Не исключая совпадение их, тем не менее более распространенным является определение того или иного события по отношению к другому. Нельзя исключать также возможные ошибки в трактовке этих событий с точки зрения отражения их в учете. Такие ситуации могут иметь место как по операциям доходов, так и расходов.

Рыночные отношения делают больший акцент на соблюдение принципа начисления, так как от этого зависит не только правильное исчисление финансового результата организации, но и формирование обязательств, прежде всего перед бюджетом, по налогам и различным сборам.

Когда по времени совпадает формирование доходов и расходов, наступает момент соответствия доходов и расходов. Для бухгалтерского учета такая ситуация представляется идеальной, ибо позволяет не только соизмерить, но и сопоставить полученные доходы с произведенными расходами, имеющими отношение к данному отчетному периоду.

Однако для организаций малого бизнеса, определяющих выручку от продажи продукции для целей бухгалтерского учета по мере оплаты покупателями, в разрешенных случаях предусмотрена иная методология отражения расходов, а именно: расходы признаются после осуществления погашения задолженности, возникшей в результате передачи или прав собственности на свои услуги, выполнение работы, или продукцию заказчикам и покупателям.

Осмотрительность экономического субъекта - допущение недекларируемое, но тем не менее признаваемое в бухгалтерском учете. Иногда данное допущение рассматривается как консерватизм — осторожность, проявляющаяся в большей готовности организации к учету потенциальных убытков, а не потенциальных прибылей. Тем не менее в любом случае следует исходить из результатов анализа возможных рисков предпринимательской деятельности. Поэтому общепринятым принципом в рыночной экономике выступает оценка активов и доходов на наиболее низком из возможных уровней. Результатом такой осмотрительности является формирование различного рода резервов по сомнительным долгам или оценки отдельных видов имущества по наименьшей стоимости. Например, в учете признается оценка инвестиций в ценные бумаги по низшей из двух оценок: балансовой или рыночной. В то же время расходы и обязательства принимаются по наибольшей оценке.

Таким образом, данному допущению свойственна высокая степень неопределенности последствий принимаемых решений.

Признание такого допущения в качестве принципа лишает сравнимости учетных данных — одну из отличительных черт, присущих бухгалтерскому учету. Последствием этого является принятие необоснованных управленческих решений.

Наличие денежного измерения. Данный принцип по сути своей следует рассматривать как один из определяющих принципов, которые составляют основу функционирования бухгалтерского учета. Он декларируется в системе нормативного регулирования бухгалтерским учетом, так как считается само собой разумеющимся. Так, среди основных требований, предъявляемых к бухгалтерскому учету (ст. 8 ФЗ РФ «О бухгалтерском учете»), первым требованием является то, что бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях.

Вместе с тем, отмечая достоинства денежного измерителя, следует указать и недостатки, ему присущие. Основной из них — нестабильность как результат инфляционных процессов. Принимая во внимание, что отдельные активы, основанные на оценке прошлых событий, нередко продолжают использоваться в уставных и иных целях, периодически возникает необходимость приведения их в соответствие с текущей денежной оценкой.

По международным стандартам бухгалтерского учета в такой ситуации соответствующие активы должны быть оценены по справедливой стоимости.

Сфера применения денежного измерителя определяется границами хозяйственной деятельности экономического субъекта, которая может быть выражена в денежной форме.

Периодичность обобщения экономических событий предусматривает предоставление периодических отчетов о финансово-хозяйственной деятельности фирмы, ее администрации, собственникам, т. е. акционерам. Таким образом, считается вполне естественным, что подобная информация должна предоставляться в определенные сроки, устанавливаемые законодательством. Так, п. 3 ст. 14 ФЗ «О бухгалтерском учете» гласит, что месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. В то время как другие положения данной статьи признают необходимым первым отчетным годом для вновь созданных организаций считать период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года. В других случаях для всех организаций отчетным годом является календарный год — с 1 января по 31 декабря включительно.

Международный стандарт финансовой отчетности (МСФО) «Представление финансовой отчетности» также признает обычным постоянным периодом составления данной отчетности один год. В то же время предельным сроком, в течение которого отчетность будет полезна соответствующим ее пользователям после отчетной даты, определен в шесть месяцев. Однако стандарт признает и национальные положения стран, которыми установлены более конкретные предельные сроки.

Соблюдение данного допущения является одним из приоритетных в организации бухгалтерского учета, так как регламентирует обязательность периодичного отчета директоров предприятия перед собственниками, а следовательно, повышает их ответственность за эффективное использование имущества этих собственников.

Таким образом, содержание принципа периодичности обобщения экономических событий в основе своей держится на принципе учетного периода, предусматривающего представление соответствующей учетной информации в виде отдельных показателей в соответствующих формах отчетности за определенные периоды времени — месяц, квартал, полугодие, 9 месяцев и год.

Рассмотренные базовые принципы бухгалтерского учета в части допущений дают основание сделать вывод о том, что только полное их соблюдение позволяет реализовать те задачи по управлению имуществом и обязательствами, которые предъявляются к учетной информации. В литературе в последнее время из данного перечня выделяются только два базовых принципа:

принцип хозяйственной единицы (имущественной обособленности);

принцип денежного измерения.

Они рассматриваются как фундаментальные принципы. Все остальные касаются качества финансово-учетной информации и признаются процедурными.

Такое деление является небезосновательным.

Вместе с тем следует отметить, что среди изложенных принципов отсутствует принцип первоначальной (исторической) записи, получивший широкое применение в странах с развитыми рыночными отношениями. Содержание данного принципа означает, что первоначальная запись признается достоверной в учете, если она оформлена документально и правильно и иное не оговорено участниками сторон или не доказано в судебном порядке. В этом — юридическая доказательность совершенной хозяйственной операции. Инфляционные процессы в экономике последнего времени поколебали принцип денежного измерения в связи с падением покупательной способности денег и обусловленной этим неточностью отражения стоимости имущества. Тем не менее это не изменило содержания основных требований, предъявляемых к бухгалтерскому учету. Эти требования включают:

документальное оформление экономических событий;

сопоставимость учетных показателей с плановыми;

полноту;

своевременность;

приоритет содержания над формой;

точность;

существенность;

непротиворечивость;

ясность и доступность;

экономичность и рациональность.

Документальное оформление экономических событий означает, что каждый факт хозяйственной деятельности должен быть зафиксирован в письменной форме. Отсутствие документа означает, что экономическое событие не имело места. И только если будет установлено, что какое-либо событие не нашло отражения в учете, то это следует рассматривать как результат преднамеренного или непреднамеренного искажения учетных данных или невозможности учета влиять на отдельные события (например, возникновение потерь товарно-материальных ценностей в силу естественной убыли).

Сам факт хозяйственной жизни (экономического события) признается в учете как моментный (временной) признак хозяйственного процесса в управлении организацией, в результате которого происходит подтверждение состава ее активов, их изменения, равно источников формирования или тех и других одновременно. Временной фактор дает возможность раскрыть сущность конкретного экономического события на четко фиксированный момент, одновременно на выходе и входе информации. Параллельно решается и другая задача, вытекающая непосредственно из сущности двойной записи: дата регистрации такого события осуществляется в одном режиме с выполнением функции предварительного контроля — неотъемлемым элементом, присущим бухгалтерскому учету.

Сопоставимость учетных показателей с плановыми реализует одну из важных функций бухгалтерского учета — функцию контроля.

Учетные показатели должны быть сопоставимы с показателями бизнес-плана, поскольку, с одной стороны, последние на стадии прогнозирования хозяйственной деятельности предприятия разрабатывались на основе показателей учета, а с другой стороны, получение информации о ходе выполнения плановых показателей невозможно без данных бухгалтерского учета.

При несоблюдении данного требования составление бизнес-плана не имеет смысла.

Более того, применение данного требования предполагает необходимость сопоставления соответствующих показателей, полученных в целях оценки результатов уставной деятельности организации с аналогичными показателями других родственных по деятельности организаций. Естественно, такое сопоставление носит ограниченный характер, поскольку некоторая информация составляет коммерческую тайну и круг ее пользователей весьма ограничен.

Полнота предполагает формирование учетной информации в объеме, отвечающем нуждам управления в пределах тех границ, которые определяются денежным измерителем.

Гарантией полноты учетной информации является безусловное отражение в учете всех хозяйственных операций за отчетный период, подтвержденное материалами инвентаризации активов и обязательств организации.

Избыточная информация удорожает ее получение, усложняет ведение бухгалтерского учета, делает менее прозрачной при принятии конкретных решений и в конечном итоге снижает эффективность контроля. Последний фактор имеет место и в случае, когда учетные данные подготовлены не в полном объеме.

Своевременность предусматривает предоставление аппарату управления и внешним пользователям информации «тотчас, вовремя». Отставание во времени получаемой информации от совершаемых хозяйственных операций не позволяет своевременно оказывать влияние на процесс управления и делает ее, по существу, ненужной.

В то же время своевременность не гарантирует полезность информации. В связи с этим данное требование должно быть неотъемлемым свойством публикуемой бухгалтерской отчетности. Только в таком случае ее потенциальные пользователи найдут полезное в такой информации при условии, что она снизит в их восприятии неопределенность в оценке представлений о конкретных событиях.

Приоритет содержания над формой означает, что соблюдение правовой нормы и экономической целесообразности совершенных фактов хозяйственной деятельности должно преобладать над формой, регламентированной соответствующими нормативными документами. Данное требование хотя и объявлено, однако в реальной жизни осуществление его представляется весьма проблематичным.

Точность изначально присуща бухгалтерскому учету, поскольку вытекает из его отличительных качеств — документального оформления и непрерывной регистрации экономических событий лицами, по статусу ответственными за их исполнение.

Безусловно, данное требование не рассматривается как абсолютное, поскольку не всегда такая точность возможна. Поэтому в прямой связи с требованием точности бухгалтерской информации находится требование ее значимости.

Данный подход до перехода к рыночной экономике не был декларирован в отечественном бухгалтерском учете. Теперь он признается и принимается во внимание, если размер значимости может оказаться в пределах границы, оказывающей существенное влияние на принятие решений соответствующими пользователями. При этом не имеет значения, имело ли место преднамеренное или непреднамеренное искажение бухгалтерской отчетности. Главное — каков ее размер, оказавший решающее влияние на квалифицированного пользователя, сделавшего на основе такой отчетности ошибочные выводы или принявшего ошибочные решения.

Исходной базой в принятии таких ошибочных выводов может быть как слишком большой, так и слишком малый объем учетных данных.

В первом случае полезность информации теряется из-за ее избыточности и невозможности оценить ее значимость в результате наличия неадекватных данных.

Во втором случае недостаток информации не позволяет соответствующему пользователю спланировать надежное прогнозирование на отдельных сегментах его предпринимательской деятельности.

Таким образом, в обоих случаях результат будет один и тот же — принятие необоснованных решений.

Снизить порог погрешности при определении существенности возможно путем разработки различных вариантов с использованием средств вычислительной техники и последующим их сопоставлением в процессе принятия конкретных решений.

Требование существенности бухгалтерской информации, ее значимости декларировано п. 4 ст. 13 ФЗ РФ «О бухгалтерском учете»: «Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности». Существенность в отечественном учете в виде относительного показателя (не менее 5%) по отношению к общему итогу соответствующих данных, ранее декларируемая в Инструкции о порядке заполнения форм годовой бухгалтерской отчетности (п. 4.31 приказа МФ РФ от 12.11.96 г. № 97 в ред. последующих изменений и дополнений), с отменой последней не утратила своего значения. Требование существенности указывается в ПБУ 4/99 «Бухгалтерская отчетность организации». Ее раскрытие в бухгалтерской отчетности должно быть произведено обособленно в виде указания показателей об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях при условии, что без знания о них заинтересованными пользователями невозможно правильно оценить финансовое положение организации или финансовые результаты ее деятельности.

Более того, признание информации существенной следует учитывать в любом случае, поскольку ее пропуск или искажение могут повлиять на принятия менеджерами краткосрочных экономических решений. Независимо от размера значимости учетной информации реализация данного требования возможна лишь в том случае, если ее источник будет иметь обратную связь с соответствующими пользователями.

В странах с развитой рыночной экономикой рассматриваемое требование бухгалтерского учета которому должна отвечать полезная информация, получило название «реализм».

Непротиворечивость исходит из предположения, что данные текущего учета в разрезе отдельных видов имущества и источников формирования всегда должны соответствовать оборотам и остатку объединяющего их экономически однородного объекта учета на первое число каждого месяца.

Ясность и доступность предполагает возможность прямого использования учетной информации для целей управления, а при необходимости — и проведения определенной ее группировки.

Экономичность и рациональность — непременное требование при осуществлении функции управления. Содержание данного требования означает, что стоимость получения информации всегда должна быть ниже стоимости результатов, ожидаемых от использования этой информации. В противном случае такую ситуацию следует рассматривать как признак того, что аппарат бухгалтерии не справляется с возложенными на него функциями. В то же время упрощение бухгалтерского учета, как одно из направлений его рациональности и экономичности, не должно осуществляться в ущерб соблюдению обязательных требований действующих нормативных документов.

Рассмотренные принципы, требования и способы ведения бухгалтерского учета формируют его методологическую базу, которая применяется по отношению к соответствующим объектам, в основе которой лежат разработанные положения (стандарты), другие нормативные акты и методические указания.

Похожие работы

... к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии. Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за ...

... принята заказчиком (услуга оказана) Компания перевела на покупателя значительные риски и вознаграждения, связанные с владением активом 4) РЕФОРМИРОВАНИЕ БУХГАЛТЕРСОКГО УЧЕТА В РОССИИ 4.1) НЕОБХОДИМОСТЬ И ЦЕЛИ РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ До перехода на рыночную экономику использовалась система бухгалтерского учета, отвечающая требованиям планируемой экономики. Основным ...

... а также сданные в аренду другим предприятиям. При формировании показателей бухгалтерской отчетности в первом разделе формы № 1 бухгалтерского баланса отражаются группы статей внеоборотных активов, находящихся на балансе предприятия. Учет вложений во внеоборотные активы организации ведется с обязательным использованием одноименного счета 08 «Вложения во внеоборотные активы», который предназначен ...

... ) по бухгалтерскому учету, внедрение их в практику. При этом осуществляется переориентация нормативного регулирования, осуществляемого Министерством финансов Российской Федерации, с учетного процесса на бухгалтерскую отчетность с акцентом на регулирование финансового учета. Методическое обеспечение реформирования бухгалтерского учета (создание инструкций, методических указаний, комментариев) ...

0 комментариев