Навигация

Расширение спектра инструментов

54397

знаков

3

таблицы

6

изображений

6. Расширение спектра инструментов

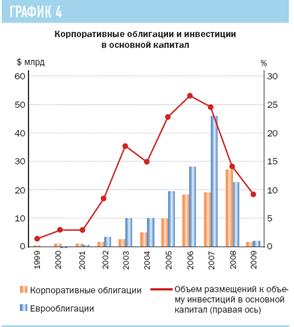

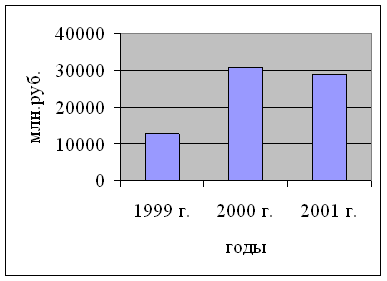

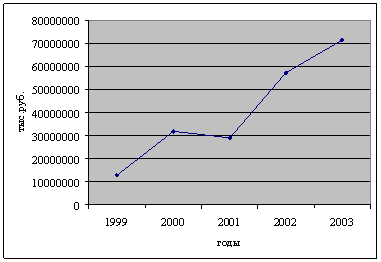

Как известно, рынок облигаций является наиболее инвестиционно-ориентированным сегментом российского фондового рынка. Наряду с банковской системой он выступает одним из основных элементов, связывающих финансовый и реальный сектор экономики РФ. До кризиса отношение объема размещений корпоративных облигаций на внутреннем и внешнем рынке к объему инвестиций в основной капитал превышало 25% (см. график 4). Однако с осени 2008 года возможности для привлечения средств, в особенности для средних и мелких компаний, заметно ухудшились, и эта доля стала снижаться.

В настоящее время в условиях роста кредитных рисков банки испытывают сложности с долгосрочным рефинансированием уже выданных ими кредитов и неохотно идут на выдачу новых займов. Решению данных проблем могло бы способствовать развитие рынка секьюритизированных облигаций - ценных бумаг, обеспеченных денежными потоками от определенных активов.

Средства, полученные при размещении секьюритизированных облигаций, обеспеченных уже выданными кредитами (ипотечными, автокредитами, кредитами малым и средним предприятиям и другими), российские компании и банки могли бы использовать для расширения кредитования экономики РФ.

Как частный случай секьюритизированных бумаг могут рассматриваться и инфраструктурные облигации, обеспеченные создаваемыми инфраструктурными объектами и доходами от их последующей эксплуатации. С учетом растущей важности вопроса предоставления надежного обеспечения при привлечении заемных средств данные облигации могли бы быть достаточно интересны как эмитентам, так и инвесторам.

График 4 "Корпоративные облигации и инвестиции в основной капитал"

В настоящее время о секьюритизации часто говорят в негативных тонах, называя ее чуть ли не первопричиной мирового кризиса. Представляется все же, что сама секьюритизация во многом стала жертвой безразличия инвесторов к вопросам контроля за рисками и уверенности большинства участников рынка в дальнейшем безостановочном росте цен на активы, выступающие обеспечением по сделкам (прежде всего цен на недвижимость). Однако сейчас возможным рискам стало уделяться намного больше внимания, чем до кризиса. Это позволяет рассчитывать на то, что при адекватном контроле за рисками секьюритизированные облигации могут стать в дальнейшем весьма эффективным инструментом рефинансирования и привлечения средств в реальную экономику.

В значительной степени дальнейшее развитие российского рынка будет зависеть от того, удастся ли разработать полноценное законодательство о секьюритизации финансовых активов. В настоящее время принципиальным сдерживающим фактором для развития внутреннего рынка секьюритизации остается отсутствие законодательной базы о секьюритизированных облигациях, обеспеченных всеми прочими активами, кроме недвижимости. Действующий Федеральный закон от 11 ноября 2003 г. N 152-ФЗ "Об ипотечных ценных бумагах" регулирует лишь отношения, связанные с выпуском облигаций, обеспеченных залогом недвижимого имущества.

Несмотря на проблемы в мировой финансовой системе и ухудшение условий заимствования, многие российские эмитенты по-прежнему планируют в текущем году размещение секьюритизированных облигаций. В частности, о планах проведения новых сделок по секьюритизации заявляли АИЖК, ВТБ 24 и МБРР.

В целом, как уже предпринятые, так и планируемые меры по совершенствованию законодательства и развитию инфраструктуры рынка позволяют рассчитывать на дальнейшее восстановление активности на рынке облигаций. Предпринятые меры должны способствовать снижению рисков, увеличению ликвидности и повышению роли рынка облигаций в инвестиционном процессе в России.

Список используемой литературы

1. Рынок ценных бумаг: Учеб. пособие для вузов /Под ред. проф. Е.Ф. Жукова. - М.: Юнити-Дана, 2006

2. Рынок ценных бумаг: Учебник. /Под ред. проф. Е.Ф. Жукова. - М.: Юнити-Дана, 2009

3. Алехин Б.И. Рынок ценных бумаг: Учеб пособие для студентов вузов, обучающихся по специальности 060400 «Финансы и кредит» - М.: Юнити-Дана, 2004

4. Рубцов Б. Б Мировые рынки ценных бумаг-М. : «Экзамен»,. 2002

5. Лялин В.А., Воробьев П.В. Рынок ценных бумаг. М., изд-во Проспект, 2006.

6. Колтынюк Б. А. «Рынок ценных бумаг: Учебник для вузов Изд. 3-е, перераб., доп.» 2005-2008.

7. Рынок ценных бумаг и биржевое дело: Учебник для вузов /Под ред. проф. О.И. Дегтяревой, Н.М. Коршунова, Е.Ф.Жукова. - М.: Юнити-Дана, 2003

8. Финансы: Учебник. /Под ред. канд. экон. наук В.А.Кравченко М.: Издательский дом «Вильямс», 2008

9. http://www.fcsm.ru/ Федеральная служба по финансовым рынкам (ФСФР),

10. http://www.rts.ru/ РТС (Российская Торговая Система)

11. http://www.micex.ru/ ММВБ - Московская межбанковская валютная биржа

12. http://www.partad.ru/ ПАРТАД - Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (саморегулируемая организация)

13. http://www.ismm.ru/ Институт фондового рынка и управления

14. http://www.ivr.ru/ Фонд "Институт прямых инвестиций"

[1] Валютно-индексируемая облигация - индексируемая облигация, выпущенная с номиналом в национальной валюте и переменным купоном, рассчитывающимся таким образом, чтобы обеспечить инвестору постоянный доход в валюте

[2] По заявлению главы ФСФР России, некоторая часть неисполнения обязательств является мошенничеством. С целью исключения в дальнейшем искусственных дефолтов по облигационным займам регулятор (ФСФР) 2 июля 2009 г. Опубликовал информационное письмо «О некоторых вопросах, связанных с обеспечением и исполнением обязательств по облигациям», разъяснив участникам рынка закрепленные законодательством правовые аспекты условий выпуска и обращения корпоративных облигаций. Письма были направлены также в судебные инстанции и правоохранительные органы для выработки совместных правовых позиций для предотвращения искусственных дефолтов.

Похожие работы

... , чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу. Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигаций На мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет ...

... долговых бумаг. [26] Главной особенностью текущего состояния рынка облигаций является полное отсутствие каких-либо ориентиров, отмечает аналитик ИБ "Траст" Владимир Брагин. 3. Перспективы развития российского рынка корпоративных облигаций По словам А.О. Шабалина, доктора экономических наук, ведущего сотрудника Института экономики РАН, для преодоления кризиса на рынке ценных бумаг необходимы ...

... налоговом периоде, могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг. Налогообложение операций с корпоративными облигациями имеет ряд особенностей. В бухгалтерском учете у эмитента и держателя облигации выплата и получение дохода в форме процентов и в форме дисконта отражаются, как указано выше, по-разному. Опирается это на норму п. 3 ст. 43 ...

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

0 комментариев