Навигация

Тенденции и перспективы российского рынка облигаций

54397

знаков

3

таблицы

6

изображений

4. Тенденции и перспективы российского рынка облигаций

Сезон природного расцвета 2009 года охарактеризовался "пробуждением" и деловой активностью на российском рынке корпоративных облигаций. Правда, кризис внес свои мазки в картину данного сегмента: в прошлом остались низкие процентные ставки и определенное равнодушие инвесторов к вопросам контроля за рисками. Между тем примечательно, что именно в этот период зафиксированы рекордные показатели.

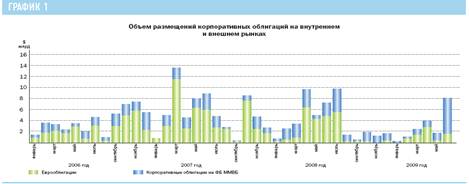

В конце весны - начале лета этого года заметно увеличился объем размещений корпоративных облигаций на первичном рынке. Так, если в марте, апреле и мае на внутреннем рынке он составлял $1-1,5 млрд. в месяц, то в июне достиг отметки в $6,6 млрд. - это максимальное значение за все время существования рынка (см. график 1).

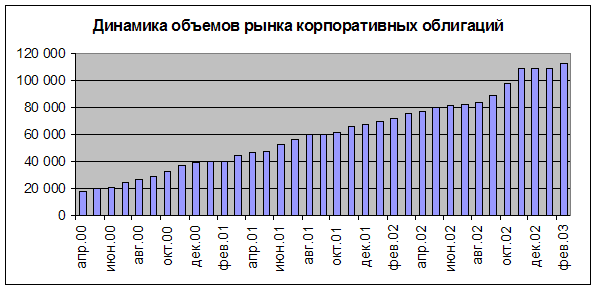

График 1 "Объем размещений корпоративных облигаций на внутреннем и внешнем рынках"

Помимо улучшения внешнего фона, свою роль в столь заметном росте мог сыграть, по всей видимости, и значительный "навес" из неразмещенных ранее и отложенных выпусков. В первые месяцы кризиса в связи с уменьшением склонности инвесторов к риску и увеличением стоимости заимствований объем размещений существенно сократился. Если на внутреннем рынке облигации еще размещались, то первичный рынок российских еврооблигаций оказался фактически заморожен с августа 2008 года. С улучшением же ситуации в финансовой системе эмитенты поспешили предложить свои облигации инвесторам.

В новых условиях спросом в первую очередь стали пользоваться наименее рисковые облигации, поэтому основная часть размещаемых бумаг приходилась на облигации наиболее крупных и надежных заемщиков. Хороший спрос со стороны инвесторов позволял таким компаниям в июне даже увеличивать в ходе размещения объем предложения. Так, ЛУКОЙЛ разместил 23 июня биржевые облигации на 15 млрд. рублей, хотя первоначально планировал привлечь лишь 5 млрд. рублей.

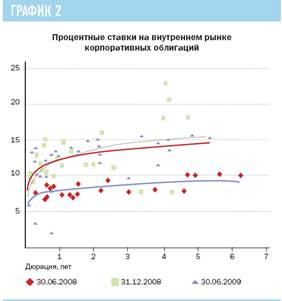

Одним из наиболее заметных проявлений кризиса стал рост процентных ставок и их значительная сегментация по категориям заемщиков (см. график 2). Во втором полугодии 2008 года доходность облигаций "первого эшелона" выросла на внутреннем вторичном рынке с 6-9 до 10-18% годовых (для отдельных выпусков ставки поднялись еще выше), "второго эшелона" - с 8-12 до 20-30% годовых. Доходность облигаций "третьего эшелона" увеличилась еще больше. На конец 2008 года на внутреннем рынке около 110 выпусков торговалось с доходностью выше 100% годовых (это 17% от общего числа выпусков корпоративных облигаций, торгуемых на ФБ ММВБ).

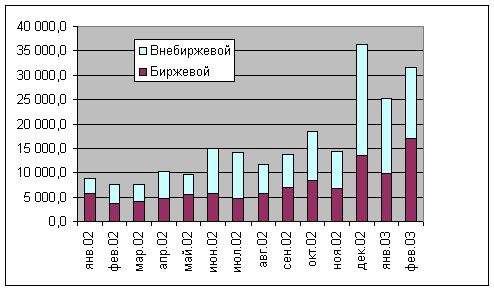

После резкого ухудшения конъюнктуры рынка во второй половине 2008 года ситуация стала постепенно улучшаться. С начала этого года наблюдалось коррекционное снижение ставок. В результате к июню доходность на аукционах по размещению наиболее качественных бумаг установилась на уровне 13,5-15% годовых.

График 2 "Процентные ставки на внутреннем рынке корпоративных облигаций"

Не секрет, что по мере интеграции российского рынка в мировое экономическое пространство динамика цен и процентных ставок на нем все в большей степени определяется внешними факторами. Эта тенденция находит подтверждение при построении модели зависимости цен корпоративных облигаций от различных факторов. Проведенный анализ показывает, что динамика цен корпоративных фондов в наилучшей степени определяется динамикой ставок МБК на внутреннем рынке, динамикой базовой процентной ставки ФРС и спреда по CDS на российский суверенный долг. Статистическая значимость других объясняющих переменных, таких как динамика цен на нефть и курса рубля, при их включении в модель оказалась сравнительно невысокой.

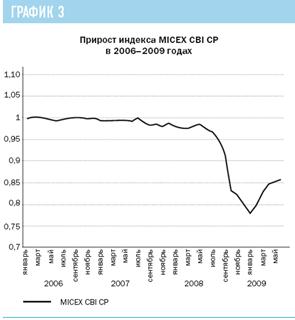

По итогам проведенного анализа была построена следующая модель зависимости динамики обобщенного ценового показателя - индекса корпоративных облигаций MICEX CBI СР (индекс "чистых" цен (clean price), отражающий изменение цен облигаций без учета накопленного купонного дохода и без реинвестирования купонных платежей) от различных факторов:

MICEX CBI СР = -0,335 х MosPrime + 1,298 х r - 0,005 х CDS + ![]()

MICEX CBI CP - абсолютное изменение индекса MICEX CBI СР за месяц, пунктов;

MosPrime - абсолютное изменение ставки MosPrime 3M за месяц, пунктов;

r - абсолютное изменение базовой ставки ФРС США за месяц, пунктов;

CDS - абсолютное изменение спреда по CDS на российский суверенный долг, пунктов;

![]() - случайная ошибка.

- случайная ошибка.

Оценка коэффициентов модели построена на значениях MICEX CBI CP, MosPnme, r, CDS за январь 2006 - июнь 2009 года (см. график 3). На основе полученной модели спрогнозированы значения индекса MICEX CBI CP на конец 2009 года. В зависимости от различных сценарных вариантов, отличающихся уровнем процентных ставок и спреда по CDS, значение индекса прогнозируется на уровне от 84 до 90 пунктов (см. таблицу 1). Предполагается, что в рамках базового варианта на конец года индекс MICEX CBIСР составит около 88 пунктов, что немного выше уровня конца июня этого года (87,09 пункта). Таким образом, при отсутствии каких-либо резко негативных внешних факторов можно ожидать дальнейшей постепенной стабилизации ситуации на рынке облигаций. Впрочем, многое будет зависеть и от того, насколько успешно российские компании смогут пройти пик выплат по долгам осенью этого года.

График 3 "Прирост индекса MICEX CBI CP в 2006-2009 годах"

Похожие работы

... , чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу. Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигаций На мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет ...

... долговых бумаг. [26] Главной особенностью текущего состояния рынка облигаций является полное отсутствие каких-либо ориентиров, отмечает аналитик ИБ "Траст" Владимир Брагин. 3. Перспективы развития российского рынка корпоративных облигаций По словам А.О. Шабалина, доктора экономических наук, ведущего сотрудника Института экономики РАН, для преодоления кризиса на рынке ценных бумаг необходимы ...

... налоговом периоде, могут быть отнесены на уменьшение налоговой базы от операций по реализации данной категории ценных бумаг. Налогообложение операций с корпоративными облигациями имеет ряд особенностей. В бухгалтерском учете у эмитента и держателя облигации выплата и получение дохода в форме процентов и в форме дисконта отражаются, как указано выше, по-разному. Опирается это на норму п. 3 ст. 43 ...

... ) были выпущены именно в таком виде. Однако, еще раз можно подчеркнуть, что необходимость выплаты налога на эмиссию ценных бумаг (0,8%) при нынешних ставках доходности и малых сроках обращения делает такие заимствования излишне дорогими для эмитентов, что сдерживает развитие рынка корпоративных облигаций. В существующей ситуации, как с точки зрения рынка, так и с точки зрения законодательства, ...

0 комментариев