Развитие института ипотеки в России

Становление ипотечного кредитования на российском рынке жилья

Правовое регулирование договорных отношений, связанных с ипотечным кредитованием

Основная обязанность заемщика состоит в возврате полученных кредитных средств и выплате процентов за пользование ими

Проблемы ипотечного кредита

Навигация

Правовое регулирование договорных отношений, связанных с ипотечным кредитованием

Ипотечное кредитование

62846

знаков

0

таблиц

0

изображений

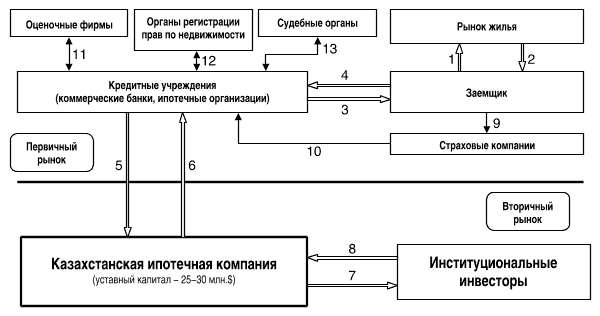

2.2 Правовое регулирование договорных отношений, связанных с ипотечным кредитованием

В договоре ипотеки должны быть в обязательном порядке указаны:

1) предмет ипотеки (он определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием), а также право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним (далее - орган, осуществляющий государственную регистрацию прав), зарегистрировавшего это право залогодателя;

2) оценка предмета ипотеки (она определяется в соответствии с законодательством РФ по соглашению залогодателя с залогодержателем и указывается в денежном выражении);

3) существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Оно должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. В тех случаях, когда это обязательство основано на каком-либо договоре, должны быть указаны стороны этого договора, дата и место его заключения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения. Если права залогодержателя удостоверяются закладной, на это указывается в договоре об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона[16].

Договор ипотеки заключается в письменной форме и подлежит государственной регистрации. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки.

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Государственная регистрация договора об ипотеке - основание для внесения в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке.

Ранее, в прежней редакции Закона об ипотеке, данный вид договоров должен был быть нотариально удостоверен и только потом подлежал государственной регистрации. Ныне необходимость в нотариальном удостоверении отменена, хотя на практике очень многие банки предпочитают работать по прежней схеме, и требуют нотариального заверения договора.

Потенциальных клиентов, которые намерены получить ипотечный кредит, что банки работают с отработанным типовым договором, вносить изменения в который не станут ни при каких обстоятельствах; и если в некоторых других случаях при заключении договоров с другими лицами есть возможность что-то обсудить, оговорить путем внесения иных условий, то при подписании договора ипотеки это просто невозможно.

Порядок государственной регистрации ипотеки, возникающей в силу договора о ней, следующий: она осуществляется на основании совместного заявления залогодателя и залогодержателя.

Должны быть представлены:

1) договор ипотеки и его копия;

2) документы, указанные в договоре ипотеки в качестве приложений;

3) документ об уплате государственной пошлины;

4) иные документы, необходимые для государственной регистрации ипотеки в соответствии с законодательством РФ о государственной регистрации прав на недвижимое имущество и сделок с ним. В частности, если права залогодержателя удостоверяются закладной, то в орган, осуществляющий государственную регистрацию прав, одновременно с вышеназванными документами представляются также закладная и ее копия; документы, названные в закладной в качестве приложений, и их копии.

Государственная регистрации осуществляется в течение одного месяца со дня поступления необходимых для ее регистрации документов в орган, осуществляющий государственную регистрацию прав, путем совершения регистрационной записи об ипотеке в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

Дата государственной регистрации ипотеки - день совершения указанной регистрационной записи.

При прекращении ипотеки соответствующая регистрационная запись погашается. Основанием являются заявления законного владельца закладной, совместного заявления залогодателя и залогодержателя либо решение суда, арбитражного суда или третейского суда о прекращении ипотеки.

Ипотека как обременение имущества, заложенного по договору о ней, возникает с момента заключения этого договора.

Подводя итог сказанному, отметим, что договор ипотеки должен соответствовать требованиям, установленным законодательством, без выполнения которых данный вид договора не является договором ипотеки. К ним относятся:

1) основанием для заключения договора ипотеки должны быть определенные обязательства, например, он заключается в обеспечение обязательства по кредитному договору, договору займа и т.п.;

2) договор ипотеки заключается в простой письменной форме и подлежит государственной регистрации.

Сторонами по договору ипотеки являются:

1) физическое лицо - залогодатель, который передает в залог свое имущество (о котором говорилось ранее);

2) банк, кредитная организация - залогодержатель, который принимает недвижимость в качестве залога для обеспечения исполнения основного обязательства.

В соответствии с законодательством о банковской деятельности кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции. Банк - один из способов создания кредитной организации. Он имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В качестве основного кредитора выступает так называемый ипотечный банк, т.е. кредитная организация, основной формой деятельности которой является кредитование физических и юридических лиц под залог недвижимости.

Права и обязанности сторон по договору установлены законодательством и включают следующее.

Похожие работы

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

0 комментариев