Развитие института ипотеки в России

Становление ипотечного кредитования на российском рынке жилья

Правовое регулирование договорных отношений, связанных с ипотечным кредитованием

Основная обязанность заемщика состоит в возврате полученных кредитных средств и выплате процентов за пользование ими

Проблемы ипотечного кредита

Навигация

Развитие института ипотеки в России

Ипотечное кредитование

62846

знаков

0

таблиц

0

изображений

1.2 Развитие института ипотеки в России

Во многом уникальный путь развития от предполагаемого времени возникновения и до XVII в. прошел русский залог. Первые дошедшие до нас акты о залоге относятся к XIII - XIV вв.[7]. Первые же законодательные нормы о залоге появляются в Псковской судной грамоте (конец XIV - начало XV в.), где данному институту посвящено целых десять статей.

Работа Д.И. Мейера "Древнее русское право залога" явилась первым значительным трудом, посвященным развитию института залога в русском праве. Говоря о сущности залога, Д.И. Мейер писал, что "залог есть отчуждение; переставая быть им, он перестает быть и залогом"[8]. Он считал, что до начала XVIII в. залоговая сделка в Московском государстве всегда устанавливала право собственности в пользу залогодержателя, который получал не только владение и пользование, но и возможность распоряжаться заложенной вещью. Эта собственность, по мнению Д.И. Мейера, вытекает из самой передачи обеспечительного объекта, без которой нет настоящего залога.

Критикуя теорию Д.И. Мейера, Л.А. Кассо выработал свой подход к сущности древнерусского залога. Он считал характерным окончательное и бесповоротное приобретение права на вещь залогодержателем в случае неуплаты со стороны залогодателя. По его мнению, сама залоговая сделка заключается с целью устранить личность должника от всякой ответственности. При этом заложенная вещь считается безусловным эквивалентом за полученные деньги. Последний вывод Л.А. Кассо небезосновательно делает, исходя из содержания ст. 31 Псковской судной грамоты. Он, как и Н.Л. Дювернуа, справедливо полагал, что ст. 30 и ст. 31 объединены общей идеей ограничения взыскания (этот принцип был характерен и древнегерманской Satzung). Таким образом, можно согласиться с мыслью о том, что на определенном этапе своего развития залог, прежде всего, понимался как обязательство вещи, становившейся главным должником в залоговой сделке.

Впоследствии теория Л.А. Кассо неоднократно становилась предметом научного анализа и служила отправной точкой для построения иных теорий сущности древнерусского залога. Автором одной из них стал В.А. Удинцев. В современной литературе его теория считается наиболее верной[9]. Действительно, читая и анализируя содержание дошедших до нас памятников русского права, в особенности Псковской судной грамоты, трудно не согласиться с точкой зрения В.А. Удинцева. В соответствии с данной теорией развития древнерусского залога залог возник первоначально в виде простой поруки - разрешения кредитору направить взыскание на обособленное имущество. Кроме того что не требовалось передачи заложенного имущества во владение кредитора, древнерусский залог обладал таким контрастным отличием от римского, как отсутствие институтов старшинства и ипотечного преемства. Статья 104 Псковской судной грамоты в случае возникновения нескольких залоговых прав на одну вещь предусматривала равноправие всех залогов независимо от времени возникновения и даже от наличности записи у кредитора. Следствием этого правила, вероятно, было то обстоятельство, что кредиторы оставались совершенно беззащитными против недобросовестного отчуждения должником заложенного имущества. Положение кредиторов усугублялось еще и возможностью фактического владения на основании одновременного существования нескольких юридических титулов (кредитор не мог быть уверен, что должник не распорядился своим имуществом на основании другого титула). Таким образом, пока вещь оставалась во владении должника, все гарантии против его недобросовестности оставались недостаточными.

Передача владения к тому же способствовала возникновению формулы "за рость пахати", означавшей право кредитора пользоваться плодами заложенной вещи вместо процентов. В итоге новая форма залога, сложившаяся в русском праве в XVI в., состояла из двух элементов: наличия надежных гарантий для кредиторов и использования заложенного имущества в счет процентов по долгу. Также для древнерусского залога была характерна бессрочность. Владение кредитору передавалось на условии "до кунь", то есть до выплаты долга. Это вполне соответствовало экономическим условиям того времени, когда землевладение было главным приложением для капиталов бояр и монастырей. Залогодержатель, получивший в обеспечение земельный участок, совершенно не был заинтересован в обратном получении своих денег. Однако с преобладающей формой залога, при которой имущество передавалось кредитору, существовала и форма, предусматривающая оставление имущества у должника. Свидетельство об этом мы находим в указе Ивана Грозного от 11 января 1557 г. Данный указ нормирует в основном заемные долги, обеспеченные недвижимостью, с передачей последней в руки кредитора. В нем постановляется, что заложенная недвижимость должна возвращаться залогодателю, который в течение пяти лет обязан будет выплатить долг и установленные на него проценты. В случае просрочки вотчина передается кредитору. Если же недвижимость уже была продана третьему лицу, то она отнимается у последнего и передается кредитору; покупатель мог обратиться с личным иском к продавцу. С большой степенью вероятности можно предположить, что "в эту эпоху такая форма являлась новшеством и что законодательство тогда уже... указывало путь развития нашему реальному кредиту"[10].

В конце XVI - начале XVII в. в России разразился экономический кризис, последствия которого сказались и на развитии залоговых отношений. Удорожание кредита неминуемо повлекло за собой унифицирование способа обращения взыскания. Соборное уложение 1649 г. предусматривает безусловный переход заложенного имущества в собственность кредитора. Присвоение имущества залогодержателем в случае просрочки можно рассматривать как характерное явление русского залогового права периода XVII в. Уже во второй половине XVII в. в связи с наметившимся экономическим подъемом и усовершенствованием поземельной регистрации необходимость передачи имущества кредитору отпала[11].

Вывод: Из главы первой следует, что из всех существовавших в Древнем Риме форм залога ипотека в наибольшей мере учитывала интересы кредитора и должника. Дальнейшее развитие этот институт получил в ходе рецепции римского права. Тенденции развития залога в европейском и российском праве. Из столба, врытого в землю должника для обозначения того, что данная земля является обеспечением прав кредитора (в VI в. до н.э.), институт ипотеки преобразовался в систему, способную участвовать в решении глобальных государственных задач любой страны. Своя собственная история применения залога (государственное долгосрочное кредитование с минимальными процентными ставками и т.д.) является примером использования ипотеки в настоящее время для решения государственной задачи - доступности приобретения гражданами жилища.

Глава 2. Ипотечное кредитование как способ обеспечения физических лиц жилищем

Похожие работы

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

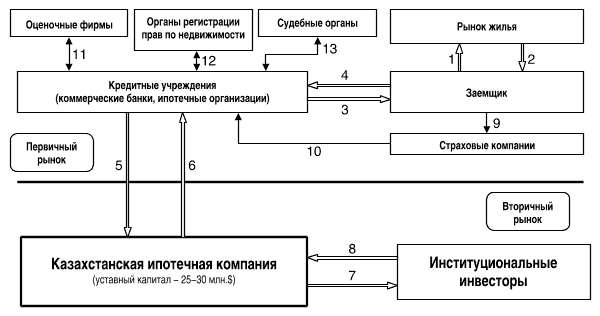

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

0 комментариев