Навигация

3. По виду кредитора.

Данная классификация может быть произведена: по статусу, по принадлежности и по степени специализации (табл. 1.1).

Таблица 1.1. Ипотечные кредиторы

| По статусу | По принадлежности '' | По степени специализации |

| Банковские Небанковские | Государственные Частные Общественные | Универсальные Специализированные |

4. По виду заемщиков:

Ø как субъектов кредитования:

- кредиты, предоставляемые застройщикам и строителям;

- кредиты, предоставляемые непосредственно будущему владельцу жилья;

Ø по степени аффилированности заемщиков кредиты могут предоставляться:

- сотрудникам банков;

- сотрудникам фирм — клиентов банка;

- клиентам риелторских фирм;

- лицам, проживающим в данном регионе;

- всем желающим.

В зависимости от статуса заемщика могут в значительной степени меняться условия кредитования.

5. По способу предоставления кредита (жилищное ипотечное кредитование).

Ø Немецкая модель. Для получения ипотечного кредита заемщик в течение определенного времени накапливает оговоренную в договоре денежную сумму, которая составляет 40-50% от суммы, обозначенной в контракте. После этого он имеет право на получение кредита.

Ø Американская модель. Заемщик вносит первоначальный взнос в размере 20-30% от стоимости приобретаемой недвижимости. На недостающую сумму ему предоставляется кредит. При этом в качестве первоначального взноса может быть принято в зачет имеющееся жилье или жилищные сертификаты.

6. По способу рефинансирования.

Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключаются в способе рефинансирования выдаваемых кредитов (табл. 1.2).

Таблица 1.2. Способы рефинансирования ипотечных кредитов

| № п/п | Способ рефинансирования | Вид кредитного института |

| 1 | Выпуск ипотечных облигаций | Ипотечные банки |

| 2 | Предварительные накопления заемщиков, государственные субсидии | Стройсберкассы |

| 3 | Собственные, привлеченные и заемные средства (в том числе займы международных организаций) | Универсальные банки |

| 4 | Продажа закладных ипотечному агентству или крупному ипотечному банку | Кредитные учреждения, занимающиеся ипотечным кредитованием и заключившие договор с ипотечным агентством или крупным ипотечным банком |

7. По способу амортизации долга:

Ø постоянный ипотечный кредит;

Ø кредит с переменными выплатами;

Ø кредит с единовременным погашением согласно особым условиям;

Ø ипотечные кредиты с нарастающими платежами;

Ø ипотечные кредиты с индексацией непогашенной суммы долга;

Ø ипотечные кредиты, предусматривающие финансовый интерес кредитора.

8. По виду процентной ставки:

Ø кредит с фиксированной процентной ставкой;

Ø кредит с переменной процентной ставкой.

9. По возможности досрочного погашения:

Ø с правом досрочного погашения;

Ø без права досрочного погашения;

Ø с правом досрочного погашения при условии уплаты штрафа.

10. По степени обеспеченности (величине первоначального платежа).

Сумма кредита может составлять от 30 до 100% стоимости заложенного имущества.

Кроме того, ипотечные кредиты могут быть:

Ø обычными и комбинированными (выдаваемыми несколькими кредиторами);

Ø субсидируемыми и выдаваемыми на общих условиях.

1.3 Нормативно-законодательное обеспечение ипотечного кредитованияСистема ипотечного кредитования является неотъемлемой частью экономики любой страны. Соответственно и законодательство, регулирующее взаимоотношения в области ипотечного кредитования, должно органично вписываться в законодательную систему страны. Оно должно уточнять, а не противоречить положениям гражданского, жилищного, банковского и т.п. законодательств.

Формирование законодательной базы ипотечного кредитования в России началось с середины 90-х г.г. прошлого столетия. Сначала изменения вносились в общее законодательство.

В 1993 г. в Конституции РФ были закреплены права гражданина на жилье и на охрану частной собственности.

Важным шагом развития российского ипотечного законодательства стало принятие первой (1995 г.) и второй (1996 г.) частей Гражданского кодекса РФ (ГК РФ). Кодекс устанавливает общие правила обеспечения кредитов залогом недвижимости; положения о праве собственности и других вещных правах на другие помещения; основания обращения взыскания на заложенное жилое помещение и др.

ГК РФ предусматривает ряд правил в отношении обязательной государственной регистрации права собственности и иных вещных прав на недвижимое имуществ, а также возникновения, ограничения и перехода таких прав. Кроме того были введены дополнительные требования к договору купли-продажи жилой недвижимости. В частности, государственной регистрации подлежит не только переход права собственности на жилую недвижимость по такому договору от продавца к покупателю, но и сам этот договор.

Во исполнение требования ГК РФ был принят Федеральный закон от 21.06.1997 г. № 122 «О государственной регистрации прав на недвижимое имущество и сделок с ним». В соответствии с ним:

Ø государственная регистрация является единственным доказательством существования зарегистрированного права;

Ø государственной регистрации подлежат: право собственности на недвижимое имущество, сделки с недвижимостью, ограничения прав на недвижимое имущество (арест, ипотека, доверительное управление);

Ø государственная регистрация прав носит открытый характер;

Ø государственная регистрация проводится учреждением юстиции по регистрации прав на недвижимое имущество и сделок с ним.

Таким образом, была введена единая система регистрации на недвижимое имущество и сделок с ним и начал создаваться единый банк информации в пределах регистрационного округа. В настоящее время стоит вопрос о создании единого по всей стране банка данных о правах собственности на недвижимое имущество и всех ограничений на него.

Кредитные организации, предоставляющие ипотечные кредиты, подчиняются банковскому законодательству. Это федеральные законы «О центральном банке» и «О банках и банковской деятельности».

Возможность рефинансирования ипотечных кредитов на вторичном рынке требует внесения соответствующих изменений в законы, регулирующие фондовый рынок. В частности, Федеральный закон «О рынке ценных бумаг».

В случае невыполнения заемщиками своих обязательств ипотека предусматривает возможность лишения их заложенной собственности. В случае жилищного ипотечного кредитования – выселение недобросовестных заемщиков. Поэтому в Жилищном, Гражданском Гражданско-процессуальном кодексах должны быть описаны положения, четко устанавливающие права и обязанности, как залогодателей, так и залогодержателей.

Непосредственно отношение к ипотечному кредитованию имеют также следующие законы: «Об оценочной деятельности» (оценка недвижимого имущества при принятии его в залог), «О кредитных историях», «О жилищных накопительных кооперативах», «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» и т.п. Что касается специального ипотечного законодательства, то это прежде всего федеральные законы «Об ипотеке» и «Об ипотечных ценных бумаг».

Основным законом, регулирующим отношения по поводу залога недвижимости, является Федеральный закон «Об ипотеке (залоге недвижимости)», который:

Ø устанавливает основания возникновения ипотеки и ее регулирование, а также обязательства и требования, обеспечиваемые ипотекой;

Ø перечисляет имущество, которое может быть предметом ипотеки;

Ø определяет понятие и содержание закладной, ее основные положения, а также процесс обращения и погашения закладных;

Ø регламентирует процесс заключения договора об ипотеке (общие правила, содержание договора) и процесс государственной регистрации ипотеки (основные положения, порядок регистрации);

Ø определяет права и обязанности залогодателя при использовании имущества, заложенного по договору об ипотеке, в частности требования к обеспеченности сохранности имущества, заложенного по договору об ипотеке;

Ø устанавливает понятие последующей ипотеки и условия, при которых она допускается, а также возможность уступки прав по договору об ипотеке;

Ø описывает переход прав на имущество, заложенного по договору об ипотеке, к другим лицам и обременение этого имущества правами других лиц;

Ø уделяет внимание особенностям ипотеки земельных участков, предприятий, зданий и сооружений.

Следует отметить, что ипотека как обременение имущества, заложенного по договору об ипотеке, возникает с момента заключения этого договора. При этом в силу закона ипотека как обременение имущества возникает с момента государственной регистрации права собственности на это имущество, если иное не установлено договором. Договор об ипотеке подлежит государственной регистрации. И только с момента его государственной регистрации он считается заключенным и вступает в силу.

Глава XIII (статьи 74-78) Федерального закона РФ «Об ипотеке (залоге недвижимости)» специально посвящена ипотеке жилых домов и квартир. Это объясняется тем, что в России чрезвычайно острой проблемой является жилищная. Миллионы семей проживают в ветхих и аварийных домах и нуждаются в улучшении жилищных условий. Однако лишь небольшая часть населения любой страны, в том числе и России, может позволить себе купить квартиру сразу, из текущих доходов, без помощи сбережений и заемных средств. Основным источником средств для приобретения жилья становятся кредиты банков.

Низкие доходы населения и высокие процентные ставки на финансовых рынках, неразвитый рынок жилья и огромные цены на строительство – это далеко не полный перечень проблем, которые можно решить с помощью ипотеки жилища.

Федеральный закон РФ «Об ипотеке (залоге недвижимости)» использует термин ипотека жилых домов и квартир. По Закону предметом ипотеки, например, могут быть жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей. Ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части. Ипотека распространяется на все неотделимые улучшения предмета ипотеки, если иное не предусмотрено договором или настоящим Федеральным законом .

ГК РФ к жилым помещениям относит: дома, квартиры, их части, состоящие из изолированных комнат, дачи, садовые дома. В ст. 209 ГК РФ определяется содержание права собственности на любое имущество, включая недвижимость в виде жилых домов и квартир.

Правила XIII главы Закона об ипотеке применяются только к таким индивидуальным и многоквартирным жилым домам и квартирам, части жилого дома или части квартиры, состоящей из одной или нескольких изолированных комнат, которые отвечают следующим требованиям:

- они предназначены для постоянного проживания;

- они принадлежат на праве собственности гражданам или юридическим лицам (п. 1 ст. 74 Закона об ипотеке).

Глава 2 Анализ рынка ипотечного жилищного банковского кредитования

2.1. Инструменты ипотечного кредитования

При ипотечном кредитовании значительную роль играет выбор финансовых инструментов и технологий, применяемых на различных этапах финансового процесса. Их выбор определяется общей экономической ситуацией, развитостью ипотечных операций в стране (в частности, объемом ипотечных операций, наличием соответствующей инфраструктуры), финансовыми возможностями и желаниями участников сделок (кредиторов и заемщиков), видом операции (например, продажа жилого дома, отягощенного ипотекой, покупка недвижимости с целью дальнейшей продажи, субсидированные кредиты, а также более сложные схемы).

Правильный выбор и применение инструментов ипотечного кредитования в значительной степени определяют эффективность ипотечных операций, снижение рисков, повышение доступности ипотечных кредитов, их ликвидность.

Инструмент ипотечного кредитования представляет собой способ погашения долга (амортизацию кредита). График амортизации показывает величину регулярных периодических амортизационных платежей, и остаток основной суммы долга на каждый период времени. При этом ежемесячный платеж разбивается на две части, одна из которых идет на погашение кредита, а другая — на уплату начисленных за месяц процентов.

Для расчета выплат по обслуживанию долга рассчитывается ипотечная постоянная .

Она равна отношению обязательных выплат по кредиту за год к первоначальной основной сумме кредита. Ипотечная постоянная включает проценты и выплаты в счет погашения основной суммы кредита; выражается десятичной дробью или в процентах для кредитов с равномерными платежами.

Пи = (Д/И)х100, (2.1)

где Пи — ипотечная постоянная, %; Д — годовая сумма платежей по обслуживанию основного долга, руб.; И — основная сумма ипотечного кредита, руб.

Для того чтобы ипотечный кредит был полностью погашен, ипотечная постоянная должна быть выше номинальной ставки процента за кредит.

Кредиты, по которым оплата основного долга и процентных платежей производится в срок, называются самоамортизируемыми. Однако амортизация может быть не только положительной, но и отрицательной. Отрицательная амортизация возникает, когда платежей кредиту не хватает для погашения задолженности по процентным платежам. Невыплаченная часть процентов накапливается вместе с основной суммой кредитного долга, и его остаток растет, т.е. происходит накопление отрицательной амортизации. Как правило, отрицательная амортизация встречается на начальной стадии кредитования при использовании определенных ипотечных инструментов (в частности, ипотечных кредитов с нарастающими платежами, о которых будет рассказано далее).

Существует такое понятие, как максимальная негативная амортизация, выражающаяся в определенных величинах остатка и объемах кредита на определенную дату, указанную в договоре. По достижении этих величин баланс кредита пересматривается для обеспечения полной положительной амортизации.

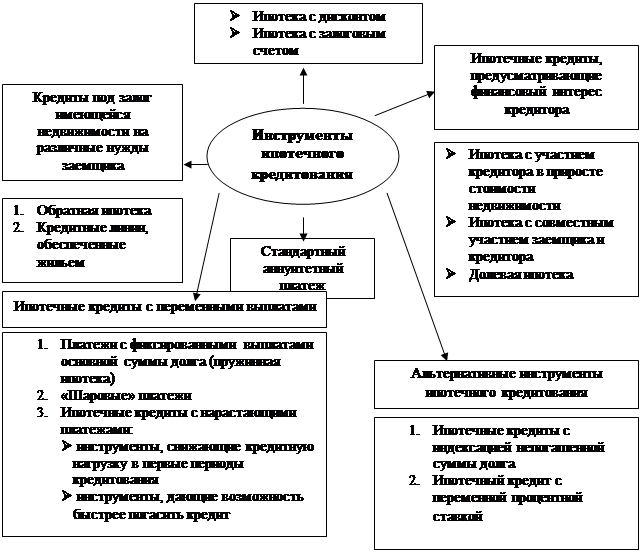

Платежи по ипотечному кредиту могут осуществляться ежемесячно, ежеквартально, ежегодно и т. п., вплоть до одноразовой формы платежа. Вид ипотечного инструмента в основном определяется схемой и структурой выплат. Виды инструментов ипотечного кредитования представлены на рис. 2.1.

| |||

| |||

Рис. 2.1. Инструменты ипотечного кредитования

В зависимости от способа амортизации ипотечные кредиты могут быть подразделены на:

Ø ипотечные кредиты с постоянными и переменными выплатами (последние, в свою очередь, делятся на: ипотеку с «шаровым» платежом, ипотеку с фиксированными выплатами основной суммы долга, ипотеку с нарастающими платежами);

Ø самоамортизируемые ипотечные кредиты и кредиты с индексацией долга;

Ø ипотечные кредиты с переменной и фиксированной процентной ставкой;

Ø кредиты, выплачиваемые разовым платежом или периодическими выплатами (частями).

При этом способ амортизации долга может включать в себя несколько ипотечных инструментов. Большинство ипотечных инструментов представлены в нескольких вариантах.

Похожие работы

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики. Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья ...

... развитии системы ипотечного кредитования. Как видим, государство понимает значимость этих программ, и считает, что ипотечное кредитование – это основной способ оживления строительства и обеспечения жильем большей части населения. Организацией выдачи банковского продукта ипотечного кредита, занимается кредитная организация. Процесс выдачи кредита строится на принципах и сопровождается оформлением ...

... «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России ...

0 комментариев