Навигация

Раскрытие информации на рынке ценных бумаг в РФ – проблемы и перспективы

25845

знаков

0

таблиц

0

изображений

2. Раскрытие информации на рынке ценных бумаг в РФ – проблемы и перспективы

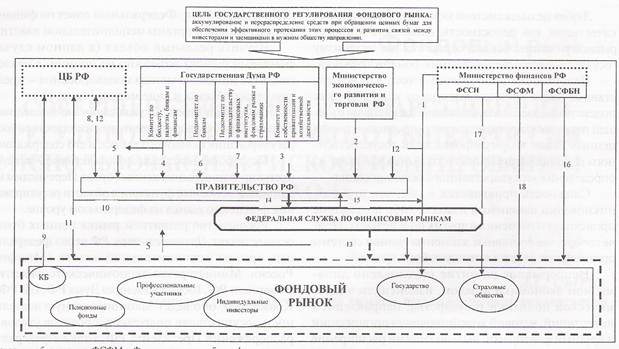

В последнее время ЦБ РФ, Минфин, Государственный комитет по антимонопольной политике (ГКАП), и Федеральная комиссия по ценным бумагам, то есть все заинтересованные ведомства, так или иначе причастные к государственному регулированию рынка ценных бумаг, начали осуществлять первые шаги по координации усилий в деле раскрытия информации по эмитентам ценных бумаг.

Информационное обеспечение рынка ценных бумаг регулируется Федеральным законом от 22.04.96 № 39-ФЗ «О рынке ценных бумаг», ст. 30 которого относит определение порядка и процедур раскрытия информации к компетенции ФКЦБ России.

Под раскрытием информации в этой статье понимается обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения данной информации по процедуре, гарантирующей ее нахождение и получение. Раскрытой информацией на рынке ценных бумаг признается информация, в отношении которой проведены действия по ее раскрытию.

Общедоступной информацией на рынке ценных бумаг признается информация, не требующая привилегий для доступа к ней или подлежащая раскрытию в соответствии с настоящим Федеральным законом.

Эмитент публично размещаемых эмиссионных ценных бумаг обязан осуществлять раскрытие информации о своих ценных бумагах и своей финансово-хозяйственной деятельности в следующих формах:

составление ежеквартального отчета по ценным бумагам;

сообщения о существенных событиях и действиях, затрагивающих финансово-хозяйственную деятельность эмитента.

Ежеквартальный отчет по ценным бумагам должен содержать следующие данные:

1) данные об эмитенте:

2) данные о финансово-хозяйственной деятельности эмитента:

бухгалтерские балансы, счета прибылей и убытков за последние три завершенных финансовых года, а также на конец отчетного завершенного квартала;

факты, повлекшие увеличение или уменьшение стоимости активов эмитента более чем на 10 процентов в течение отчетного квартала;

факты, повлекшие увеличение чистой прибыли или убытков эмитента более чем на 20 процентов в течение отчетного квартала;

данные о формировании и использовании резервного и других специальных фондов эмитента;

факты сделок эмитента, размер которых либо стоимость имущества по которым составляет 10 процентов и более от активов эмитента по состоянию на дату сделки;

сведения о направлениях инвестирования средств, привлеченных в результате выпуска ценных бумаг;

3) данные о ценных бумагах эмитента:

виды выпущенных эмитентом ценных бумаг в течение отчетного квартала;

сведения о доходах по ценным бумагам эмитента, начисленных в отчетном квартале;

4) прочая информация (в частности, протоколы общих собраний владельцев ценных бумаг эмитента в случае проведения таких собраний в отчетном квартале).

Ежеквартальный отчет составляется по итогам каждого завершенного квартала не позднее 30 календарных дней после его окончания. Ежеквартальный отчет должен быть принят уполномоченным органом эмитента, представлен в Федеральную комиссию по рынку ценных бумаг или уполномоченный ею государственный орган, а также должен предоставляться владельцам эмиссионных ценных бумаг эмитента по их требованию за плату, не превышающую накладные расходы по изготовлению брошюры.

Порядок предоставления информации специализированным регистраторам по запросам государственных органов, в том числе и налоговых, установлен Положением о ведении реестра владельцев именных ценных бумаг, утвержденным постановлением ФКЦБ России от 02.10.97 № 27.

Основными способами раскрытия информации являются ее размещение как на сервере раскрытия информации ФКЦБ России (www.disclosure.fcsm.ru), так на сайтах самих акционерных обществ (эмитентов) и профессиональных участников рынка ценных бумаг. Для ряда последних такая обязанность уже установлена Постановлением ФКЦБ России «Об утверждении Положения о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг» от 04.01.2002 № I-пс.

Кодекс корпоративного поведения, рекомендованный ФКЦБ России 4 апреля 2002 г., рекомендует акционерным обществам размещать на своем сайте текст устава и изменений в него, ежеквартальные отчеты, проспекты эмиссии, аудиторские заключения, информацию о существенных фактах, а также информацию, касающуюся проведения общих собраний акционеров и важнейших решений совета директоров. Перечень информации, раскрываемой на сайте общества, рекомендуется определить в Положении об информационной политике общества. На сайте общества также рекомендуется размещать информацию о стратегии развития общества.

Развивать и расширять заложенные в какой-либо процесс идеи немыслимо без профессионалов в соответствующей сфере деятельности. Вот почему необходимо поднять вопрос о состоянии дел у профессиональных распространителей раскрываемой информации. По официальным сведениям ЦБ РФ, число агентств, подписавших с ним соответствующие договора, – почти 60. Однако число подобных организаций еще не говорит о высоком качестве предоставляемых пользователям информации услуг, тем более что эти агентства обслуживают в основном Москву и Санкт-Петербург. При современном состоянии телекоммуникаций удаленный доступ к этой информации географически удаленных пользователей фактически невозможен, а информация, пересылаемая по почте, может теряться или доходить до адресата с большим опозданием. Следовательно, другие не менее важные для развития торговли ценными бумагами российские центры, такие как Сибирский, Тихоокеанский, Южный и центры торговли ценными бумагами некоторых стран СНГ, таких как Белоруссия, Казахстан, Киргизия не получают необходимой информации и не используют всех своих возможностей при проведении сделок с ценными бумагами.

Одна из насущных проблем раскрытия информации об эмитентах – отсутствует общепринятая технология сбора и распространения информации, что, безусловно, сказывается на информационной насыщенности рынка ценных бумаг, а, следовательно, повышает средний уровень рискованности проводимых или планируемых операций.

Чтобы быть работоспособной, технология раскрытия информации должна учитывать реалии России. А эти реалии следующие:

· фондовый рынок не достиг той степени развития, когда всем очевидно, что без раскрытия информации работать нельзя;

· далеко не все потенциальные инвесторы располагают компьютерами, позволяющими подключаться к электронным сетям, а у самой незащищенной части инвесторов – частных вкладчиков – их точно нет.

Технология должна быть удобна всем конечным пользователям информации – инвесторам, эмитентам, регуляторам рынка – и обеспечивать непрерывность и стандартизацию процесса первичного сбора и предоставления информации в удобном для последующей обработки виде.

Принципы, на которых могла бы базироваться развивающаяся система раскрытия информации следующие:

· многообразие способов распространения (от Internet до писем с ответами на вопросы пенсионеров);

· удобство использования предоставляемой информации для всех пользователей от государственных органов (им должно быть удобно осуществлять процесс регистрации и контроля) до инвесторов и до непрофессиональных участников фондового рынка (пользуясь этой информацией, они должны понять, что фондовый рынок – это не так страшно, и получить возможность осуществлять операции без излишнего риска).

В свою очередь организация, берущая на себя функции распространения информации, должна руководствоваться следующими принципами:

· быть некоммерческой;

· вести деятельность в полном согласии со всеми регулирующими органами;

· сочетать использование высоких компьютерных технологий и многообразие форм предлагаемой информации (таблицы, текстовые формы документов, графики), обеспечивая удобство для различных категорий участников фондового рынка.

Модель подобной организации успешно реализована, например, в деятельности Ассоциации защиты информационных прав инвесторов (АЗИПИ). Члены АЗИПИ (а это крупнейшие банки Москвы и Санкт-Петербурга) совместно работают над созданием цивилизованного российского фондового рынка, считая раскрытие информации об эмитентах одним из самых главных условий его развития. Ассоциация – некоммерческая организация, созданная в апреле 1995 г. и ставшая одной из первых среди распространителей информации о банках РФ – эмитентах ценных бумаг. Наряду с деятельностью по распространению информации, Ассоциация ведет научные исследования, связанные с изучением фондового рынка, в частности, в области выбора возможных путей развития информационной инфраструктуры рынка. Кроме ЦБ РФ, с которым Ассоциация заключила договор на оказание услуг в области распространения информации о российских банках, взаимодействие с государственными органами, осуществляющими регулирование рынка ценных бумаг, реализуется в области разработки программного обеспечения для осуществления сбора информации об эмитентах ценных бумаг в электронном виде (соответствующие Соглашения о намерениях подписаны с Минфином и ГКАП).

С целью создания технологической базы для выполнения функций распространителя информации об эмитентах организован вычислительный центр и создана программная оболочка базы данных о банках-эмитентах ценных бумаг, созданы доступные СУБД с серверами в сетях РОСНЕТ и Internet.

Базы данных о банках-эмитентах ценных бумаг содержат следующие сведения более чем о тысяче коммерческих банков:

· адресные данные;

· номер корреспондентского счета в ЦБ РФ;

· перечень крупных акционеров;

· перечень иностранных акционеров;

· список членов совета директоров и правления;

· перечень дочерних предприятий банка;

· перечень филиалов и представительств банка;

· данные бухгалтерского баланса;

· отчет о прибылях и убытках;

· отчет об использовании прибыли и резервного фонда;

· данные о просроченной задолженности;

· данные о наложенных санкциях;

· экономические нормативы;

· данные о выпущенных ценных бумагах;

· данные о размере выплаченных доходов по ценным бумагам.

Широкому кругу участников фондового рынка предоставляется широкий круг информации.

Сочетание таких видов предоставляемой информации, как таблицы, документы в текстовой форме и графики продиктовано существующим положением вещей, когда многим потребителям информации об эмитентах для аналитических целей необходима лишь часть раскрываемой информации, например, таблицы с балансами банков или динамика изменения активов или пассивов за отчетный период, а также отдельные текстовые документы, выдержки из проспектов эмиссий, удобные для прочтения частными вкладчиками.

ЗАКЛЮЧЕНИЕ

В развитых странах существует целая система внутреннего контроля за соблюдением правил осуществления операций на рынке ценных бумаг, в том числе по раскрытию информации. Нарушение этих правил ведет к существенным финансовым потерям и ущербу деловой репутации участников рынка.

В России национальная система раскрытия информации на рынке ценных бумаг только формируется. со стороны государственных органов, банков и всех других участников фондового рынка, а также всех потенциальных эмитентов и инвесторов необходимо неотложное осуществление практических шагов по созданию концепции единой системы распространения информации на отечественном фондовом рынке, включая разработку эффективного механизма контроля за соблюдением всех предписанных правил и процедур, что в свою очередь, необходимо для обеспечения должной информационной прозрачности фондового рынка.

ЛИТЕРАТУРА

1. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (с изменениями от 26 ноября 1998 г., 8 июля 1999 г.).

2. Ефремов А.А: Правовые аспекты использования информационных технологий для раскрытия информации на рынке ценных бумаг Четвертая конференция «Право и интернет: теория и практика» / Доклады /

3. Крылов В. Развитие информационной инфраструктуры фондового рынка: взгляд распространителя информации об эмитентах. М., 2003.

4. Логвиненко М.В. Раскрытие информации о крупных акционерах. // Гражданское право. 2004. №6.

5. Сизов Ю. Инвестиционно непривлекательных отраслей не бывает. Банковское дело в Москве 2002. // №6.

6. Шапран В. Информационная среда фондового рынка. М., 2004.

Похожие работы

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... всеми решение споров между участниками рынка ценных бумаг. В главах 1 и 2 работы будет рассмотрена как раз инфраструктура рынка ценных бумаг, то есть, дана характеристика правового положения профессиональных участников рынка ценных бумаг, характеристика иных органов выступающих на рынке ценных бумаг (саморегулируемые организации, фондовая биржа, Федеральная комиссия по рынку ценных бумаг) и по ...

... деятельности на фондовом рынке, в частности: Þ Постановление ФКЦБ от 23 ноября № 50 «Об утверждении положения о лицензировании различных видов профессиональной деятельности на рынке ценных бумаг Российской Федерации»; Þ Постановление ФКЦБ от 20 января 1998 г. № 3 «Об утверждении совместного с Центральным Банком Российской Федерации положения об особенностях и ограничениях ...

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

0 комментариев