Навигация

Коммерческие банки на финансовых рынках

110408

знаков

0

таблиц

0

изображений

7. Коммерческие банки на финансовых рынках

Вложения в ценные бумаги. По состоянию на 01.06.06 в долговые ценные бумаги кредитными организациями было вложено 1257 млрд руб. В связи с падением доходности государственных ценных бумаг они утратили свою колоссальную привлекательность для коммерческих банков, которой обладали до 1998 г. Тем не менее по состоянию на 01.06.06 в них было вложено 514 млрд руб. и еще 108 млрд в долговые обязательства субъектов РФ и муниципалитетов, тогда как в акции было вложено всего 293 млрд руб.

Учет (дисконтирование) векселей означает покупку векселей банком до истечения срока их погашения. Учитывая вексель, банк становится его владельцем и выплачивает бывшему владельцу векселя определенную сумму денег. За эту операцию банк взимает вознаграждение, которое называется учетным процентом, или дисконтом.

Выпуск ценных бумаг. Долговые ценные бумаги, выпускаемые коммерческими банками, включают векселя, облигации, депозитные и сберегательные сертификаты.

Наибольший удельный вес в пассивах коммерческих банков на 1.03.00 г. занимали векселя и банковские акцепты — 5,7%. Привлекательность векселей объясняется, во-первых, простотой их выпуска, во-вторых, тем, что это единственная ценная бумага, которая может быть использована в качестве расчетного и платежного средства.

По состоянию на 01.06.06 коммерческими банками были привлечены средства путем выпуска рублевых векселей в размере 514 млрд руб. Из них со сроком «до востребования» — 10%, на срок до 30 дней — 3, от 31 до 90 дней — 7, от 91 до 180 дней — 9, от 181 дня до 1 года — 32, от 1 до 3 лет — 27, свыше 3 лет — 7,5%. Значительно меньшие суммы были привлечены выпуском векселей, номинированных в иностранной валюте, — 116 млрд в пересчете на рубли.

Облигации. На втором месте после векселей по удельному весу в пассивах стоят облигации. Из-за сложности и дороговизны выпуска облигаций российские коммерческие банки достаточно долго игнорировали этот способ привлечения средств на отечественном рынке и первыми начали осваивать зарубежные рынки, поскольку на них можно было привлечь более значительные суммы по более низкой ставке.

Одними из первых облигаций на отечественном рынке стали рублевые дисконтные облигации, выпуск которых был зарегистрирован Внешторгбанком 28.04.2000 в объеме 1 млрд руб. сроком на 2 года. Однако уже с 2002 г. количество выпусков облигаций быстро увеличивалось. По состоянию на 01.06.06 выпуском облигаций было привлечено средств на 97,6 млрд руб., их основная масса получена на срок более 3 лет.

Начиная с 1997 г. отечественные банки стали активно осваивать западные рынки ценных бумаг. На международных финансовых рынках одними из первых еврооблигации разместили СБС-АГРО, Альфа-банк, Онексимбанк, «Российских кредит». Срок размещения составлял в основном 3 года, а купонный доход колебался около 10—11% годовых. После кризиса 1998 г. облигации в течение нескольких лет не размещались. По состоянию на 01.04.06 задолженность российских банков перед нерезидентами по долговым ценным бумагам составила 2,1 млрд долл.

Сертификаты. На третьем месте по объему привлеченных средств стоят сертификаты. По состоянию на 01.06.06 банки привлекли 38 млрд руб. по депозитным сертификатам и 9,7 млрд — по сберегательным. Основная масса сертификатов, как депозитных, так и сберегательных, выпускалась на срок от 181 дня до 1 года — 61 и 47% соответственно.

Сберегательный (депозитный) сертификат — это ценная бумага, удостоверяющая сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале.

Депозитные сертификаты выпускаются только для юридических лиц, а сберегательные — только для физических. По сравнению с векселем сертификат имеет серьезный недостаток: им нельзя рассчитаться за купленный товар.

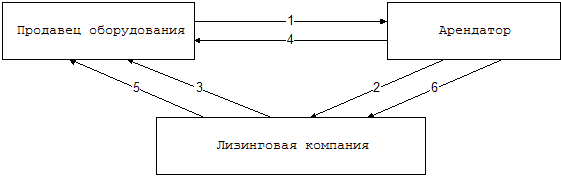

Лизинг. Недостаточная инвестиционная активность остается одним из основных препятствий на пути активного развития отечественной экономики. Мировой опыт предлагает один из выходов из этого тупика — лизинг. В настоящее время до 25% общего объема инвестиций в США, Японии и других промышленно развитых странах финансируется на условиях лизинга. Причины этого заключаются в высокой эффективности и чрезвычайной гибкости лизинга.

Лизинг обладает многочисленными достоинствами.

Для банка это:

• расширение круга операций, рост численности клиентов и дохода банка;

• снижение риска потерь от неплатежеспособности клиентов. При осуществлении лизинговых операций банк остается собственником имущества, переданного в аренду, и, следовательно, при нарушении условий договора может потребовать возврата переданного в лизинг имущества.

Для арендатора в этом случае нет необходимости в больших первоначальных затратах; все лизинговые платежи входят в затраты и тем самым уменьшают налогооблагаемую прибыль; может использоваться ускоренная амортизация с коэффициентом не выше 3; можно более равномерно распределить во времени расходы, связанные с оплатой задолженности.

В настоящее время лизинговая деятельность в Российской Федерации регулируется Законом «О лизинге» от 29 октября 1998 г. № 164-ФЗ с последующими дополнениями и изменениями. В соответствии с этим законом лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

В соответствии с договором лизинга арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

В лизинг можно получить любые непотребляемые вещи, кроме земли или других природных объектов.

Различают внутренний и международный лизинг. При внутреннем лизинге лизингодатель, лизингополучатель и продавец — резиденты Российской Федерации. При международном лизингодатель или лизингополучатель являются нерезидентами Российской Федерации.

На практике обычно выделяют следующие виды лизинга:

1) финансовый — лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать ему это имущество за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. Срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации имущества или превышает его;

2) возвратный — разновидность финансового, продавец предмета лизинга одновременно становится и лизингополучателем;

3) оперативный — лизингодатель на свой страх и риск закупает имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на опре- деленных условиях во временное владение и пользование. В этом случае предмет лизинга может быть неоднократно передан в лизинг в течение полного срока его амортизации.

По истечении срока действия договора предмет лизинга возвращается лизингодателю, и при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга, если иное не было оговорено договором.

Предмет лизинга является собственностью лизингодателя, но при этом он может учитываться на балансе как лизингодателя, так и лизингополучателя (по соглашению сторон).

В Российской Федерации лизинговыми операциями занимаются в основном специализированные компании, созданные при участии коммерческих банков. Предоставление лизинговых услуг непосредственно банками не получило распространения.

Факторинг. Это одна из наиболее распространенных услуг в странах с развитой рыночной экономикой. В основе факторинга лежит договор финансирования под уступку денежного требования. В России факторинг не получил такого распространения, как на Западе, хотя наряду с кредитованием физических лиц это наиболее активно развивающийся банковский продукт. В России термин «факторинг» не имеет официального законодательного закрепления. Тем не менее, необходимая законодательная база для предоставления этого рода услуг создана. Этот вид финансирования регулируется гл. 43 ГК РФ. Прирост рынка факторинговых услуг в 2005 г. составил от 80 до 120%, а объем — от 3 до 5,7 млрд долл. Российские аналитики рассчитали, что, если в ближайшие два-три года достигнутые темпы расширения рынка сохранятся, к концу 2008 г. его оборот составит не менее 40 млрд долл., что уже сопоставимо с показателями европейских государств.

В соответствии со ст. 824 ГК по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Клиент может уступить денежное требование к должнику финансовому агенту также в целях обеспечения исполнения своего обязательства перед финансовым агентом.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования. Кроме того, обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями — предметом уступки. Благодаря этому малые и средние фирмы экономят на оплате высококвалифицированных бухгалтерских, юридических и других служб.

Воспользовавшись услугой банка по финансированию под уступку денежного требования, предприятие получает необходимые ему денежные средства. Если уступка денежного требования финансовому агенту осуществляется в целях обеспечения ему обязательства клиента, то финансовый агент обязан представить отчет клиенту и передать ему сумму, превышающую сумму долга клиента, обеспеченную уступкой требования (ст. 831 ГК РФ). Если денежные средства, полученные финансовым агентом от должника, оказались недостаточными для покрытия задолженности клиента, клиент остается ответственным перед финансовым агентом за остаток долга.

На практике схема факторинга включает следующие этапы:

• продавец продукции обращается в банк и заключает соответствующий договор;

• банк изучает покупателя и устанавливает продавцу лимит финансирования;

• продавец заключает договор с покупателем своей продукции с отсрочкой платежа и отгружает товар;

• продавец передает в банк документы, подтверждающие отгрузку товара (накладные, счета-фактуры и др.);

• банк переводит на счет продавца деньги за поставленный товар (обычно до 90% суммы поставки);

• при поступлении денег от покупателя переводится оставшаяся сумма (за вычетом вознаграждения банку) продавцу.

Вместе с тем не всякое предприятие может воспользоваться факторинговыми услугами банка. Банку не выгодно обслуживание предприятий:

• с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

• занимающихся производством нестандартной или узкоспециализированной продукции;

• предприятий, реализующих свою продукцию с послепродажным обслуживанием, практикующих компенсационные сделки;

• заключающих со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Важное достоинство факторинга для клиента заключается в том, что в отличие от кредита финансирование может предоставляться без тщательного изучения финансового положения получателя, что позволяет воспользоваться этой услугой и клиентам с плохим финансовым положением. В то же время факторинг обычно дороже кредитования, поскольку риски, которые при этом несет банк, значительно выше.

Плата за факторинг, как правило, включает три составляющие: комиссию за финансирование, комиссию за обслуживание и фиксированный сбор за обработку документов. Так, в Транскапитал-банке за финансирование взимается от 15,05 до 18,88% годовых, за обслуживание — 0,12—0,35% суммы финансирования плюс по 59 руб. за обработку каждого расчетного документа. Собинбанк берет 1000 руб. за установление лимитов финансирования, 15—18% годовых — за предоставленные ресурсы; 0,3—1,2% переуступленных требований — за административное управление дебиторской задолженностью и по 20 руб. — за обработку каждого комплекта товарораспорядительных документов.

В 2006 г. наблюдалось активное снижение стоимости факторинговых услуг. Это в первую очередь связано с понижением общего уровня цены кредитных ресурсов, а также с увеличением конкуренции на рынке факторинга за счет все большего числа банков, предоставляющих эту услугу. Например, в НОМОС-банке за 2006 г. цены услуги снизилась на 2 пункта, в Транскредитбанке стоимость ресурсов снизилась с 15 до 12% годовых.

За эти деньги банк не только финансирует сделку, но и оказывает дополнительные услуги. Банк-фактор проверяет платежную дисциплину и деловую репутацию покупателей, контролирует своевременность оплаты поставок дебиторами, помогает поставщику грамотно строить лимитную и тарифную политику. Клиенты банка-фактора регулярно, по мере осуществления операций, снабжаются подробными отчетами о зарегистрированных поставках, удержанной комиссии и состоянии дебиторской задолженности.

Операции с драгоценными металлами. Российские коммерческие банки получили право на совершение ряда операций с драгоценными металлами только в 1996 г. В соответствии с положением Банка России «О совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций с драгоценными металлами» от 1 ноября 1996 г. № 50 коммерческие банки имеют право осуществлять следующие операции с драгоценными металлами:

• покупать и продавать их как за свой счет, так и за счет клиентов;

• привлекать по вклады (до востребования и на определенный срок);

• размещать от своего имени и за свой счет на депозитные счета в других банках и предоставлять займы в драгоценных металлах;

• предоставлять и получать кредиты в рублях и валюте под залог драгоценных металлов;

• оказывать услуги по хранению и перевозке драгоценных металлов при наличии сертифицированного хранилища.

На практике развитие получили только продажа и покупка драгоценных металлов, их хранение и перевозка, а также выдача кредитов под залог металлов.

Следует различать покупку драгоценного металла с физической поставкой и без нее. В первом случае покупатель получает сам купленный слиток, а во втором — только свидетельство на право собственности на какой-то обезличенный слиток определенного веса.

Свободной продажей золотых слитков, занимаются многие банки, но только единицы потом выкупают их у тех, кто их приобрел. С покупкой золота без физической поставки такой проблемы не существует.

Доверительное управление. С 1997 г. коммерческие банки начали осуществлять доверительное управление. Нормативной основой для этого стала гл. 53 ГК РФ. В соответствии со ст. 1012 ГК РФ по договору доверительного управления имуществом одна сторона (учредитель управления) передает в доверительное управление другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя). Переход имущества не влечет за собой перехода права собственности на него к доверительному управляющему.

В настоящее время только кредитные организации и профессиональные участники рынка ценных бумаг могут получать в доверительное управление денежные средства. Деятельность кредитных организаций по доверительному управлению регулируется инструкцией Банка России «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями РФ» № 63 (1997) с учетом последующих дополнений и изменений.

Индивидуальный договор доверительного управления предусматривает управление имуществом без объединения имущества данного учредителя в единый имущественный комплекс с имуществом других лиц, с объединением имущества образуется общий фонд банковского управления (ОФБУ).

Это имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления. Юридическое или физическое лицо, передавшее свои денежные средства (или ценные бумаги) в доверительное управление банку, называется учредителем управления ОФБУ. Это лицо получает сертификат долевого участия — документ, свидетельствующий о факте передачи имущества в доверительное управление и размере доли учредителя в составе ОФБУ.

Каждому ОФБУ соответствует своя инвестиционная декларация — документ, содержащий информацию о доле каждого вида ценных бумаг (акций, облигаций, векселей и т.п.), входящих в портфель инвестиций ОФБУ, доле средств, размещаемых в валютные ценности, об отраслевой диверсификации вложений. Банк обязан зарегистрировать ОФБУ в территориальном учреждении Банка России.

Успешной деятельности ОФБУ помешал кризис 1998 г., их возрождение началось только в 2004—2005 гг. Эти фонды очень близки к паевым инвестиционным фондам, поскольку обе эти структуры основаны на договоре доверительного управления. Однако в отличие от управляющей компании вознаграждение банку уплачивается обычно в определенном проценте от полученного дохода, кроме того, перечень объектов инвестирования у банка шире.

Список литературы

1. Э.Я. Брегель. Кредит и кредитная система России. М., 2005.

2. М. С. Атлас. Кредитная реформа в СССР. М., 1952.

3. В.В. Иконников. Кредит в капиталистическом обществе. М., 2007.

4. А. К.Коровушкин. Кредитная система. М., 2006.

5. Б.С. Захаров. Банковская система и ее роль в управлении экономикой. М., 2006.

Похожие работы

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... . Их насчитывается 1476. Если сравнивать с началом 1995г., то можно сказать, что число коммерческих банков сократилось примерно в два раза. Но основным видом активных операций коммерческого банка как было, так и остается по сей день кредитование. Причем чрезвычайно вырос удельный вес краткосрочных кредитов. Во многом это объясняется высоким уровнем риска и неопределенностью в условиях кризиса. В ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

0 комментариев